Revisto por

Revisto por

Os carros são dos bens mais procurados pelos portugueses, mas o seu custo elevado justifica, muitas das vezes, recorrer a um financiamento.

De facto, os pedidos de crédito automóvel aumentaram 7% no primeiro trimestre de 2023, em relação ao mesmo período do ano passado, segundo dados do Banco de Portugal.

💡 Então, como pode garantir o melhor crédito automóvel?

Neste artigo, fique a conhecer:

- Como funciona este tipo de empréstimo;

- Quais os bancos com as taxas de juro mais baixas;

- Como pode encontrar um crédito com melhores condições.

Fazemos, também, um acompanhamento personalizado da sua situação para recomendar a proposta mais barata.

Simule gratuitamente com a Gestlifes, sem qualquer compromisso, e comparamos várias propostas do mercado por si.

Como Funciona o Crédito Automóvel?

- Fácil e Rápido

- Financiamento Até 100%

- Seguro Obrigatório

- Taxas Fixas e Variáveis

- Prazos Até 10 anos

- Pouca Burocracia

O crédito automóvel é um tipo de crédito pessoal, que se destina a financiar a compra de uma viatura, com a possibilidade de obter 100% do valor de aquisição e pagar até 10 anos.

Esta finalidade foi criada pelos bancos para dar resposta à necessidade dos clientes de adquirir um veículo, quer seja um carro, uma mota ou uma autocaravana.

Assim, dependendo do contexto, é possível ter acesso a taxas de juro mais baixas do que pedindo um empréstimo pessoal genérico.

Isto aplica-se a viaturas novas ou usadas, sendo que a maioria das financeiras tem ofertas diferenciadas para cada uma delas.

💡 Hoje em dia, existem ofertas de crédito automóvel online, pois nem sempre as ofertas de financiamento dos stands são as mais vantajosas.

Saiba que pode solicitar um crédito automóvel quer faça a sua compra num stand ou a um particular.

Ainda que os stands trabalhem, regra geral, com uma financeira ou com um intermediário de crédito, isto significa que terá apenas uma proposta e está abdicar de inúmeras ofertas que se encontram online.

Assim, opte também por fazer várias simulações para obter uma visão global do mercado e perceber qual pode ser o crédito automóvel mais barato.

A Gestlifes pode, precisamente, fazer este trabalho por si.

Somos parceiros de várias entidades que oferecem este tipo de empréstimo e comparamos ofertas para encontrar a solução mais atrativa para o seu caso.

Como Escolher o Melhor Crédito Automóvel?

Se já tem uma viatura em vista e está no processo de obter financiamento do banco, é importante avaliar diferentes propostas para garantir o empréstimo mais adequado.

Mais abaixo, a Gestlifes apresenta uma comparação dos créditos automóvel mais baratos do mercado. Para tal, é importante analisar os seguintes fatores:

- Adesão Online – Para facilitar todo o processo ao cliente, temos em conta propostas de crédito online. Assim, poderá efetuar a simulação, enviar os documentos e assinar o contrato sem sair de casa.

- Custo Total do Empréstimo – É essencial optar pela oferta mais barata. Isto significa pagar menos por mês e pela totalidade do crédito. Escolhemos as entidades com as TAEG mais baixas (taxa de juro) e sem comissões extra por contratar este financiamento.

- Taxa Fixa ou Variável – O tipo de taxa de juro irá influenciar diretamente o valor que vai pagar pelo empréstimo. A maioria tem taxas fixas, mas existe a possibilidade de tirar partido das variações do mercado para ter uma mensalidade mais baixa.

- Reserva de Propriedade – Esta é uma cláusula comum nas ofertas de crédito automóvel, que oferece maior garantia à entidade financeira e torna o crédito mais barato. Consoante a preferência do cliente, optamos por incluir, ou não, reserva de propriedade.

- Finalidades – Existem instituições financeiras que diferem as ofertas de crédito automóvel consoante o estado do carro (novo, usado ou semi-novo) e o tipo de veículo.

- Aprovação – A Gestlifes trabalha com entidades de crédito rápido, de modo a que tenha a aprovação em 24 horas e o dinheiro na conta no dia seguinte.

💡 Ler Mais: Linha Editorial Gestlifes – Como Fazemos Avaliações?

Tendo em conta todas estas variáveis, e recorrendo à nossa experiência diária do mercado financeiro em Portugal, vamos dar-lhe a conhecer a lista dos melhores créditos automóvel 2023.

Qual o Melhor Crédito Automóvel 2023?

É verdade que o melhor crédito automóvel irá variar de cliente para cliente, isto é, está sujeito à análise do seu perfil financeiro e ao tipo de viatura que pretende adquirir.

Ainda assim, saber comparar propostas é meio caminho andado para tomar uma decisão mais informada e perceber para onde olhar.

Tenha em atenção a taxa de juro do empréstimo e se terá mensalidades fixas ou variáveis, pois esse é o indicador mais importante na hora de avaliar o peso do financiamento na sua carteira.

Lembre-se, também, de considerar a reserva de propriedade e as várias finalidades dos bancos (para carro novo, usado ou até elétrico), como forma de obter melhores condições de crédito.

Posto isto, comparámos, por si, todas as ofertas com adesão online disponíveis no mercado e reunimos as propostas mais atrativas.

Custo Total do Empréstimo (TAEG)

Todas as ofertas de crédito dependem das taxas de juro que a entidade financeira aplica, e é por isso que é importante olhar para a Taxa Anual de Encargos efetivos Globais (TAEG).

A TAEG representa todos os custos do empréstimo como por exemplo, comissões, juros e impostos, permitindo que seja um ponto de partida para encontrar o melhor crédito automóvel.

Ou seja, através desta percentagem, consegue perceber quanto irá pagar extra por pedir este financiamento ao banco, para além do montante solicitado.

| Entidade financeira | TAEG | Comissão Abertura | Prazo de Pagamento |

|---|---|---|---|

Entidade financeira Novo Banco | TAEG Desde 6,5% | Comissão Abertura Sim | Prazo de Pagamento 24 a 120 Meses |

Entidade financeira BPI | TAEG Desde 6,7% | Comissão Abertura Sim | Prazo de Pagamento 24 a 84 Meses |

Entidade financeira Cetelem | TAEG Desde 6,8% | Comissão Abertura Não | Prazo de Pagamento 12 a 84 Meses |

Entidade financeira Montepio Crédito | TAEG Desde 6,8% | Comissão Abertura Sim | Prazo de Pagamento 12 a 120 Meses |

Entidade financeira Credibom | TAEG Desde 7,53% | Comissão Abertura Sim | Prazo de Pagamento 30 a 120 Meses |

Entidade financeira Caixa Geral de Depósitos | TAEG Desde 8,1% | Comissão Abertura Sim | Prazo de Pagamento 6 a 120 Meses |

Entidade financeira Banco CTT | TAEG Desde 8,3% | Comissão Abertura Não | Prazo de Pagamento 24 a 120 Meses |

Entidade financeira Cofidis | TAEG Desde 8,4% | Comissão Abertura Não | Prazo de Pagamento 24 a 96 Meses |

Entidade financeira Santander | TAEG Desde 9,1% | Comissão Abertura Sim | Prazo de Pagamento 24 a 96 Meses |

Valores atualizados a 31.05.2023, a partir dos websites das financeiras.

Estas são as TAEG base das principais financeiras que oferecem crédito automóvel online.

Esta taxa de juro vai definitivamente aumentar ou diminuir o valor total do empréstimo, ou seja, o MTIC.

Nela, está também incluída a comissão de abertura, se aplicável, que é paga quando contratar o crédito.

Ainda que a maioria dos bancos financie este encargo, incluindo-o nas prestações do empréstimo, é importante privilegiar entidades que não tenham este custo extra, como é o caso do Cetelem, Banco CTT e Cofidis.

Para além dos valores mais baixos, deve atentar se as propostas têm taxa de juro fixa ou variável.

Enquanto a taxa fixa se mantém igual ao logo do contrato, pagando sempre a mesma mensalidade, a taxa variável sofre alterações periodicamente consoante as taxas de referência da União Europeia, como a Euribor.

💡 As várias entidades têm prazos de reembolso diferentes. Se quiser pagar o menos possível por mês por este encargo, deve procurar ofertas com a possibilidade de alargar a 120 meses.

Lembre-se que as TAEG que apresentamos são apenas uma referência.

Os valores variam bastante entre propostas, porque as financeiras podem oferecer melhores ou piores condições consoante o perfil financeiro do cliente, o estado do veículo e se pretende ou não reserva de propriedade.

Reserva de Propriedade Automóvel

Em Portugal, recorrer a um empréstimo automóvel com reserva de propriedade ou com garantia de veículo significa que a entidade financeira tem direito sobre a viatura que vai financiar, pois o carro não fica em nome do cliente até acabar de pagar o crédito.

Basicamente, é uma espécie de hipoteca que o banco faz sobre o bem, caso entre em incumprimento e não consiga pagar a sua prestação mensal.

Ou seja, poderá ficar com o veículo se não cumprir com o contrato.

Ora, se procura o melhor crédito automóvel também deve contar se pretende ter ou não esta cláusula: nem todos os créditos automóvel têm reserva de propriedade.

📋 Nota: Quando terminar de pagar o crédito automóvel, será necessário pedir ao banco a extinção da reserva de propriedade. Normalmente, isto tem um custo para o cliente.

A grande diferença é que com reserva de propriedade e com uma garantia extra para o banco, provavelmente vai conseguir melhores taxas, ou seja, um crédito automóvel mais barato.

Em Portugal, são muitas as entidades que disponibilizam duas ofertas, uma com reserva de propriedade automóvel e outra sem.

Por isso, deve tentar perceber se o risco de incumprimento é mínimo antes de tomar esta decisão.

Finalidades do Crédito

Dentro da finalidade de crédito automóvel, existem vários fatores que influenciam as condições do seu financiamento:

- Tipo de Viatura – Ao contrário do que se pensa, o crédito automóvel não serve só para financiar a compra de um carro. Também é possível utilizá-lo para outros veículos, como uma mota ou uma autocaravana.

- Estado do Veículo – Carros usados, novos ou semi-novos têm condições diferentes no que toca ao empréstimo automóvel. Isto pode ser um fator importante na hora de escolher o seu novo veículo.

- Tipo de Combustível – Na maioria dos casos, créditos para veículos elétricos têm taxas mais reduzidas do que viaturas a gasolina ou gasóleo.

Por norma, quando pede um crédito para comprar um carro usado, pode contar com uma taxa de juro mais alta do que para um carro novo.

Isto porque para além do risco ser maior, é mais difícil para o banco saber qual é o valor real da viatura.

Algumas entidades, como é o caso do Santander e da Caixa Geral de Depósitos, fazem uma avaliação prévia do carro, recorrendo à Eurotax.

💡 A Eurotax é uma entidade isenta e imparcial, reconhecida a nível europeu, que avalia automóveis usados de acordo com o modelo, ano de fabrico, quilómetros percorridos, entre outros.

Depois, consoante o montante definido, decidem se podem ou não emprestar o valor que o cliente solicitou.

Para que consiga ter uma noção das prestações de um crédito automóvel, vamos tomar como exemplo as simulações das entidades com a TAEG base mais baixa: Novo Banco, BPI e Cetelem.

Tendo em conta um empréstimo de 15.000€, pago durante 84 meses, obtemos as seguintes ofertas para um carro novo:

| Mensalidade | TAEG | MTIC | |

|---|---|---|---|

Novo Banco | Mensalidade 218,98€ | TAEG 8,0% | MTIC 19.204,70€ |

BPI | Mensalidade 226,16€ | TAEG 8,3% | MTIC 19.495,44€ |

Cetelem | Mensalidade 236,94€ | TAEG 9,4% | MTIC 20.166,96€ |

Valores atualizados a 31.05.2023, a partir do website das financeiras.

Neste caso, o Novo Banco oferece a melhor proposta (mensalidade e MTIC mais reduzidos).

E se falarmos de um carro usado, para os mesmos valores e prazo de reembolso?

| Mensalidade | TAEG | MTIC | |

|---|---|---|---|

Novo Banco | Mensalidade 217,12€ | TAEG 7,7% | MTIC 19.048,12€ |

BPI | Mensalidade 248,09€ | TAEG 11,5% | MTIC 21.337,56€ |

Cetelem | Mensalidade 243,70€ | TAEG 10,3% | MTIC 20.734,80€ |

Valores atualizados a 31.05.2023, a partir do website das financeiras.

Como pode ver, tanto a oferta do BPI, como do Cetelem, apresentam taxas de juro mais elevadas para financiar um carro usado do que um carro novo.

Ainda assim, a proposta do Novo Banco mantém-se bastante atrativa, para o cenário que tomámos como exemplo.

Depois, é uma questão de comparar eventuais taxas e comissões, incluir, ou não, a reserva de propriedade, e se existe a necessidade de entrada inicial.

Uma finalidade bastante vantajosa do crédito automóvel é a destinada à aquisição de veículos elétricos.

Para além das TAEG serem bastante mais baixas, poupa dinheiro em combustível, é mais amigo do ambiente, e pode usufruir de vantagens fiscais ou apoios do estado.

Isto porque não paga Imposto Sobre Veículos (ISV), nem Imposto Único de Circulação (IUC), para além de receber incentivos à compra, através da isenção fiscal em sede de Imposto Sobre o Rendimento das Pessoas Colectivas (IRC).

Aprovação do Crédito Automóvel

Um empréstimo automóvel, enquadrando-se na vertente de crédito ao consumo, tem tempos de aprovação bastante céleres e semelhantes aos do crédito rápido.

Na maioria dos casos, é possível conseguir uma aprovação em 24 horas, estando o dinheiro disponível durante o dia seguinte.

Se já tiver decidido qual o veículo que quer comprar, e enviar logo a documentação necessária, mais rápida será a resposta do banco.

O único elemento que pode tornar a aprovação mais lenta é a reserva de propriedade. Ainda assim, mesmo com esta cláusula, a aprovação do empréstimo é realizada, por norma, em 48 horas.

O que importa é optar por simulações online, com assinatura digital, que permitam concretizar o pedido sem ter de se deslocar a um balcão físico. Assim, todo o processo será mais simples e cómodo para si.

Conclusão: Qual é o Melhor Crédito Automóvel?

Para perceber aquela que será a melhor oferta de crédito automóvel, pode utilizar a Ficha de Informação Normalizada (FIN), que os bancos entregam juntamente com as simulações de crédito.

Através deste documento, consegue comparar as condições, taxas de juro e comissões extra que as entidades podem cobrar.

Os principais fatores nos quais deverá atentar para ter acesso à melhor proposta são:

- A TAEG e o MTIC mais baixos;

- A existência de comissões de abertura;

- Necessidade de incluir reserva de propriedade;

- Preferir ofertas online, com aprovação em 24 horas e assinatura digital.

Por outro lado, a nossa equipa de especialistas de crédito automóvel faz este trabalho gratuitamente por si.

Para isso, basta realizar uma simulação de crédito online, para compararmos o mercado e apresentarmos o financiamento mais barato com base no seu pedido.

Simulador Crédito Automóvel

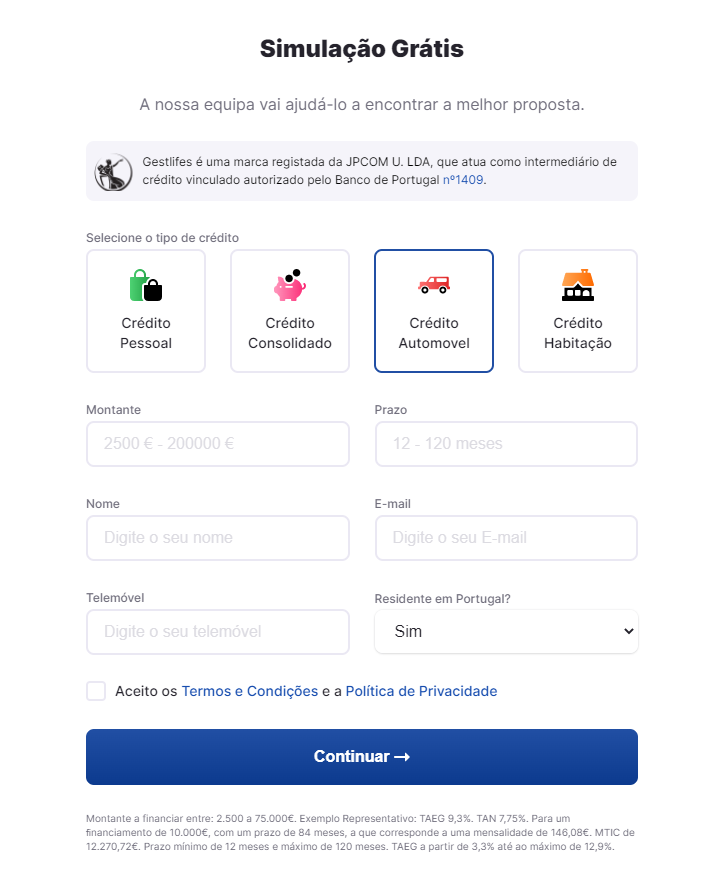

Se está a pensar pedir um empréstimo para a compra de um carro novo ou usado, recomendamos que experimente o nosso simulador de crédito automóvel, de forma gratuita e sem compromisso.

A imagem abaixo ilustra a primeira fase do nosso simulador, onde lhe é pedido que indique alguns dados, de forma a podermos apresentar-lhe uma primeira simulação de prestação estimada.

Numa fase posterior, e se desejar dar seguimento à sua simulação de crédito automóvel, solicitamos algumas informações que tornam o nosso simulador único no mercado:

- Informações sobre a sua situação profissional;

- Dados de um segundo titular (se necessário);

- O envio de documentação relevante.

A submissão de documentos acelera o processo e permite que encontremos mais rapidamente o melhor crédito automóvel para si.

Depois de uma análise cuidada, entraremos em contacto consigo dentro do nosso horário de funcionamento (de segunda a sexta-feira, das 9H30 às 19H).

Nesse contacto, receberá logo uma seleção das propostas mais atrativas para as suas necessidades. E a última palavra será sempre sua!

Aprovação de Crédito Automóvel

Atualmente, solicitar um crédito automóvel é um processo bastante simples e que pode ser concluído inteiramente online.

Mas isto não invalida que o banco queira ter a certeza da sua capacidade para cumprir com os pagamentos mensais, principalmente porque no que toca a carros, falamos de valores relativamente elevados.

E, para além disso, uma avaria ou a necessidade de manutenção podem ser o suficiente para criar uma derrapagem nas suas finanças.

Então, no momento de garantir a aprovação do seu empréstimo, tenha em atenção:

- Pedir o Crédito Que Consegue Pagar – É natural que se deixe levar por um carro melhor ou mais caro, mas é importante manter os pés na terra e solicitar apenas o montante que não lhe vai trazer complicações financeiras no futuro. Reveja a sua taxa de esforço e se tem folga no orçamento para acomodar este encargo.

- Prazo de Pagamento Alargado – Uma forma de baixar a taxa de esforço e conseguir mais segurança no pagamento do crédito é aumentando o prazo de reembolso, pois assim conseguirá ter mensalidades mais baixas.

- Segundo Titular no Contrato – Incluir um parceiro ou familiar no seu contrato de financiamento pode dar a segurança extra que o banco necessita para aprovar o seu crédito automóvel.

- Histórico de Problemas Bancários – Ter um Mapa de Responsabilidades livre de dívidas, isto é, prestações atrasadas de outros empréstimos, é indispensável para ter um novo crédito aprovado.

💡 Se, em algum momento, sentir que não consegue pagar o seu financiamento automóvel, considere optar por uma consolidação de créditos.

Taxas e Comissões

Imposto de Selo | Aplicável |

Comissão de Abertura | Aplicável |

Taxa de Amortização | Aplicável |

Juros de Mora | Aplicável |

Seguro | Obrigatório |

Para além do montante que irá solicitar ao banco, deve contar com o pagamento de determinadas taxas e comissões associadas ao contrato de crédito automóvel:

- Imposto de Selo – Este valor é devido ao Estado e deve ser liquidado sempre que pede um financiamento ou efetua determinadas operações bancárias. Corresponde a entre 0,141% e 1,76% do montante do empréstimo.

- Comissão de Abertura – É cobrada por algumas entidades financeiras no início do crédito automóvel, mas não por todas. Existe a hipótese de ser incluída na prestação, para que não tenha de a pagar com capitais próprios.

- Taxa de Amortização – Se quiser pagar antecipadamente o empréstimo automóvel, está sujeito a uma taxa entre 0,25% e 0,5% do valor a reembolsar ao banco.

- Juros de Mora – Se não conseguir pagar a prestação do seu crédito automóvel, irão acrescer ao valor em dívida os respetivos juros de mora, acumuláveis por cada dia que passe.

- Seguro – Qualquer viatura que circula na via pública carece de um seguro, pelo que este é mais um encargo que deve considerar nas suas contas. Pode, ou não, ser contratado no banco onde faz o crédito.

A maioria destes encargos já estão incluídos na TAEG do seu crédito, pelo que, uma vez mais, relembramos a importância de comparar propostas e optar pela que lhe oferecer a menor taxa de juro.

Documentos Necessários Para Pedir Um Empréstimo Automóvel

Para prosseguir com o seu pedido, deverá ter consigo uma fotografia ou a versão PDF dos seguintes documentos:

- Cartão de Cidadão;

- Comprovativo de Morada Fiscal – Uma cópia de uma fatura de luz, água, gás ou telecomunicações;

- Comprovativo de IBAN – Obtenha este documento numa caixa multibanco ou através do Homebanking do seu banco;

- Últimos 3 Recibos de Vencimento;

- Último Modelo 3 do IRS – Envie a declaração encontrada na sua área pessoal no Portal das Finanças;

- Mapa de Responsabilidades – Encontra este documento ao clicar em “Central de Responsabilidades de Crédito” no site do Banco de Portugal.

Quanto mais rapidamente os submeter na sua Área de Cliente da Gestlifes, mais depressa terá uma resposta da nossa parte.

Crédito Automóvel: Vantagens e Desvantagens

- Financiamento Até 100%

- Crédito 100% Online

- Prazos Alargados

- Aprovação Em 24 Horas

- Sem Restrição de Venda

- Taxas Elevadas

- Reserva de Propriedade

- Desvalorização do Bem

Na procura do melhor crédito automóvel, existem alguns pontos em comum, quer falemos de um carro novo ou usado.

Então, quais são os prós e os contras deste tipo de financiamento?

Vantagens do Empréstimo Automóvel

- Financiamento até 100% – Consegue obter um financiamento para o valor total do carro, sem necessidade de entrada inicial.

- Crédito Online – O facto de conseguir pedir online permite obter várias propostas, ou seja, encontrar o crédito automóvel mais barato. Isto é algo que deve usar a seu favor, porque num stand só terá uma proposta e provavelmente não será a melhor.

- Prazos Alargados – É possível conseguir um crédito automóvel 120 meses, isto é, com prazos até 10 anos. Assim, terá uma mensalidade mais reduzida.

- Aprovação em 24 Horas – O crédito automóvel tem um processo pouco burocrático e, por isso, é possível ter o dinheiro na conta em 48 horas após o pedido.

- Sem Restrições de Venda – Se o seu empréstimo automóvel não tiver reserva de propriedade, significa que poderá vender o veículo a qualquer momento.

Desvantagens do Empréstimo Automóvel

- Taxas Elevadas – Tratando-se de um financiamento rápido e existindo um maior risco para o banco, este é um tipo de financiamento com taxas de juro um pouco mais elevadas.

- Reserva de Propriedade – A reserva de propriedade significa que o automóvel terá um registo na Conservatória a favor do banco, até que termine de pagar o financiamento. Em caso de incumprimento, o veículo pode ser apreendido.

- Desvalorização do Bem – Um carro é dos bens que mais sofre pela desvalorização. Quando terminar de pagar o empréstimo, é provável que a viatura já não valha o dinheiro que solicitou ao banco.

No fim de contas, é crucial avaliar cada caso individualmente e pesar todas as possibilidades para encontrar a que se ajusta ao que pretende.

Isto porque pagar um carro usado a prestações é uma oportunidade de conseguir um modelo superior a um preço mais baixo, mas também é uma compra de maior risco.

Por isso, se vai pedir um crédito automóvel, é essencial que não peça a mais e escolha um modelo dentro das suas possibilidades.

Consoante a sua escolha, a nossa equipa de especialistas compara várias entidades financeiras e recomenda-lhe o melhor crédito automóvel para si.

Conclusão

Comprar um carro novo não tem de implicar necessariamente um buraco nas suas finanças.

Existem formas de garantir o crédito automóvel mais barato, para que possa pagar uma prestação adequada ao seu orçamento.

Ao recorrer ao nosso acompanhamento personalizado, estará a contar com a ajuda de especialistas que irão comparar o mercado por si.

Desta forma, comprometemo-nos a encontrar a prestação mensal e o MTIC mais reduzidos, sem taxas e comissões extra, para que possa ter acesso ao financiamento mais atrativo para esta aquisição.

Metodologia

A Gestlifes é uma marca líder em intermediação de crédito, constituída por uma equipa de 20 especialistas, dedicada a partilhar informação 100% transparente e fundamentada sobre literacia financeira e pedidos de empréstimo em Portugal.

Na nossa experiência diária com pedidos de financiamento, avaliamos o mercado e chegamos às melhores propostas de crédito, através da análise de algumas categorias:

- Custo Total do Empréstimo;

- Ausência de Taxas e Comissões;

- Flexibilidade de Prazos e Montantes;

- Rapidez de Aprovação;

- Satisfação do Cliente.

Todas as ofertas que apresentamos são de entidades legais e registadas no Banco de Portugal. A segurança e privacidade do cliente é uma das nossas grandes prioridades.

Perguntas Frequentes

Qual o Melhor Crédito Automóvel em Portugal?

Apesar do melhor crédito automóvel depender de caso para caso, a melhor proposta dependerá das taxas de juro do empréstimo e das comissões associadas.

Atualmente, bancos como o BPI, Novo Banco e Cetelem apresentam uma TAEG base bastante atrativa.

Ainda assim, é oportuno olhar para outras propostas porque as taxas de juro vão variar consoante o valor e o tipo de carro que procura, e se pretende incluir reserva de propriedade no financiamento.

Como Pedir Uma Simulação de Crédito Automóvel?

Através de um simulador de crédito 100% online é possível acelerar todo o processo e pedir o crédito automóvel sem sair de casa.

Ao realizar um pedido com a Gestlifes, enviamos-lhe de imediato uma resposta com a sua prestação estimada.

No decorrer do processo, vamos comparar várias propostas de entidades financeiras diferentes para lhe apresentar o melhor crédito automóvel para si.

É Possível Pedir Um Crédito Automóvel Para Um Carro Usado?

Sim, é possível pedir um crédito automóvel para usados.

Em Portugal, existe uma grande oferta para crédito automóvel usados e com grande facilidade de aprovação.

Com isto, pode realizar uma simulação de crédito online com a Gestlifes e terá acesso a propostas personalizadas e sem qualquer compromisso, para a compra do seu carro usado.

Quais as Vantagens de Pedir Um Crédito Automóvel?

Ao pedir um empréstimo automóvel para comprar um veículo novo ou usado consegue obter um financiamento a 100% e sem ter que sair de casa, do pedido à assinatura do contrato.

Consegue ainda pagar a 120 meses, com uma mensalidade reduzida, e ter a aprovação em 24 horas.

Se optar por não incluir reserva de propriedade por parte do banco, significa que o veículo é seu e pode vender a qualquer momento.

Como Ter o Crédito Automóvel Mais Barato?

Pode pagar menos pelo seu crédito automóvel se tiver em conta:

- Custo Total do Empréstimo – É essencial optar pela oferta mais barata, com base nas TAEG mais baixas (taxa de juro) e sem comissões extra por contratar este financiamento.

- Taxa Fixa ou Variável – O tipo de taxa de juro irá influenciar diretamente o valor que vai pagar pelo empréstimo.

- Reserva de Propriedade – Esta é uma cláusula comum nas ofertas de crédito automóvel, que oferece maior garantia à entidade financeira e torna o crédito mais barato.

- Finalidades – Existem instituições financeiras que diferem as ofertas de crédito automóvel consoante o estado do carro (novo, usado ou semi-novo) e o tipo de veículo.

Porque Devo Fazer Uma Simulação de Crédito Automóvel Online?

Principalmente porque num stand apenas terá uma proposta, que pode nem ser a melhor solução de crédito.

Ao comparar as diferentes opções do mercado, vai perceber quais as ofertas possíveis consoante o seu perfil e qual a mais barata.

Além disso, não terá a necessidade de se deslocar a um balcão de uma entidade bancária. Basta ter consigo os documentos necessários prontos a enviar para fazer uma simulação com a Gestlifes.

Nós comparamos várias propostas de crédito automóvel para que encontre a mais adequada às suas necessidades.