Revisto por

Revisto por

A pandemia do COVID-19 e a subida das prestações no crédito habitação tiveram um grande impacto no orçamento mensal de milhares de portugueses.

Para atenuar esta situação, entrou em vigor a moratória dos juros.

💡 Neste momento, não é possível aderir à moratória. Mas importa saber em que consiste esta medida.

Fique a conhecer como funcionou esta proposta do Governo e alternativas para poupar na sua prestação mensal.

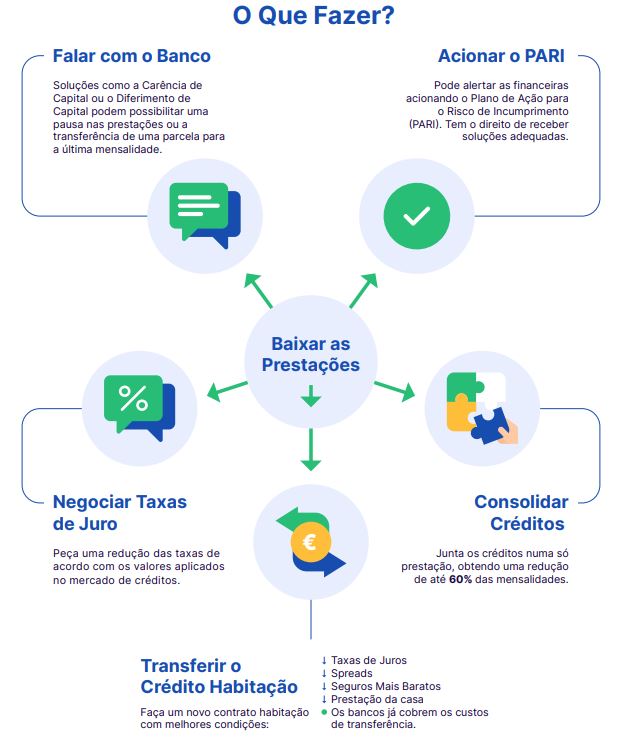

Como Funciona a Moratória Proposta Pelo Estado?

📋 Nota: Uma moratória é uma solução bancária que suspende o pagamento das suas prestações mensais durante um período.

De acordo com o diploma publicado em Diário da República, os clientes poderiam beneficiar de uma prestação mensal reduzida ao longo de 2 anos, período durante o qual será fixa.

O cálculo da nova mensalidade é feito a partir de um indexante que corresponde a 70% do valor da Euribor a 6 meses na altura do pedido da moratória.

Depois destes dois anos, a prestação volta a variar em função do indexante atual.

Os clientes só irão pagar de volta este desconto 4 anos após o final da moratória, sendo que este será diluído ao longo das mensalidades até ao final do contrato.

É possível, ainda assim, pagar antecipadamente sem quaisquer encargos e a qualquer momento.

Imagine que a sua moratória inicia a dezembro de 2023. Isto significa que poderá beneficiar de uma mensalidade reduzida até dezembro de 2025. Posteriormente, começa a pagar os valores diferidos a partir de dezembro de 2029.

No fundo, as moratórias foram criadas com o objetivo de evitar o acumular de dívidas, precavendo que quem tenha um crédito entre em situação de incumprimento no pagamento das suas prestações.

Assim que a moratória é acionada, quem tem um empréstimo deixa de ter de pagar as suas mensalidades durante um certo período. Quando esta terminar, volta a pagar as prestações acrescidas de juros.

Alternativas à Moratória

Tendo em conta que neste momento não se encontram moratórias em vigor, ou se simplesmente procura outra solução, existem algumas alternativas ao seu dispor.

Como os clientes são obrigados a cumprir as suas obrigações, existem opções que pode e deve ter em conta para poupar nos custos do seu crédito.

Vejamos o seguinte exemplo:

- Pode estar a pagar 500€ de despesas mensais em créditos;

- Tem em dívida um total de 20.000€.

Se reorganizar os créditos, pode:

- Passar a pagar 250€;

- Totalizar 22.000€ de valor a reembolsar.

No fundo, são mais 2.000€ que tem de dar ao banco. Mas repare que ganhou 250€ mensais para aplicar no que for necessário à medida que as despesas surgem.

Basicamente, esta opção acaba por lhe dar mais folga monetária todos os meses.

Tomar esta decisão pode ser o suficiente para sair de uma situação financeira apertada e ter uma maior gestão sobre os seus rendimentos a cada mês.

Além disso, sabe que irá honrar os seus compromissos financeiros. Ou seja, não terá o risco de entrar em incumprimento nos pagamentos.

Atualmente, existem duas soluções de financiamento que fazem precisamente isso. Vamos explicá-las de seguida.

📋 Nota: Estas soluções financeiras podem ser utilizadas por qualquer pessoa: tenha aderido à moratória ou não.

Alternativa à Moratória: Juntar Créditos

Sim, é possível estar exatamente com os mesmos rendimentos e passar a pagar menos pelos seus créditos mensalmente.

Isso é possível quando junta os seus créditos num único contrato, o que permite reduzir até 60% a sua prestação mensal.

Imagine que tem:

- Crédito pessoal;

- Prestação do carro;

- Despesas do cartão de crédito.

Ora, cada um desses gastos foi acordado individualmente e sem ter em consideração outros produtos financeiros que já tinha ou ia fazer.

Com um crédito consolidado, faz um “tudo em um”. Esta opção cria apenas um único contrato de crédito que contempla os seus empréstimos anteriores.

Mas como é que isso reduz “o bolo”?

Basicamente, ao fazer um novo contrato vai usufruir de novas taxas de juros mais baixas. Além disso, pode aumentar o seu prazo de pagamento, o que distribui o montante de reembolso e dá-lhe mais controlo sobre o seu orçamento mensal.

💡 Ler mais: Crédito Consolidado – Poupe Até 60% ao Juntar Créditos

E será que vai acabar por pagar mais no total?

Depende. Existem casos em que isso pode acontecer. Mas dá que pensar no melhor cenário.

Será que é uma boa ideia andar a contar os trocos todos os meses para poder pagar as contas ou até acabar por entrar em incumprimento no pagamento das prestações, resultando em penalizações no seu histórico financeiro? Ou não será mais seguro melhorar a sua situação financeira e tê-la sob controlo?

A Gestlifes já ajudou gratuitamente milhares de famílias com esta solução de consolidação.

Com a nossa equipa de especialistas comparamos várias propostas de crédito e apresentamos a solução com menos custos para si.

Alternativa à Moratória: Transferir Crédito Habitação

Se tem um contrato de crédito habitação há algum tempo, pode ter ficado intrigado com o facto de, atualmente, as condições estarem muito melhores:

- Spreads baixos;

- Prazos até 40 anos;

- Zero comissões de pagamento de prestações;

- Taxa Euribor a apresentar mínimos históricos.

No fundo, quem faz um crédito habitação atualmente está nas sete quintas em comparação com anos anteriores.

Mesmo que tenha taxas variáveis e tenha conseguido uma redução da prestação pelos valores da Euribor, não seria melhor ter um novo contrato que baixe a mensalidade permanentemente?

Os bancos já oferecem essa possibilidade. Através de uma transferência de crédito habitação, reorganiza totalmente o seu empréstimo. E, como é um novo produto, as instituições financeiras estão a dar mais benefícios.

No fundo, esta é a melhor altura para pedir uma transferência, já que os bancos, praticamente, arcam com a maioria dos custos e pode mudar para um crédito com um custo mais baixo.

💡 Ler mais: Transferir Crédito Habitação – Como Funciona? Poupe Na Sua Prestação

Em alternativa, também é possível renegociar o empréstimo junto do seu banco atual, e assim ter uma mensalidade mais baixa, poupando em alguns produtos associados.

Através de uma simulação gratuita a nossa equipa de especialistas pode analisar a sua situação e ajudar na transferência de crédito habitação.

A Gestlifes trata de toda a burocracia e parte chata do processo, por isso, no nosso simulador indique-nos o montante de financiamento em falta do seu crédito habitação para que o seu gestor dedicado compare a oferta atual.

Conclusão

É verdade que as moratórias são uma ótima alternativa para que as famílias não piorem a sua situação financeira. Mas existem alguns pontos a ter em conta.

- Esta medida não o “salva” das suas prestações – Este ponto é de caras, mas vale a pena sublinhá-lo. Esta não é uma solução que congela as suas prestações para sempre nem o valor em dívida durante esse tempo lhe é perdoado;

- Esta não pode ser vista como uma solução definitiva – Antes de mais, esta é uma solução temporária. Ou seja, assim que a moratória termina, volta a ter de pagar as suas prestações na mesma. Ora, isto significa que terá de pensar bem em como vai estar o seu orçamento quando as suas mensalidades voltarem “ao normal”.

É sempre importante reorganizar a sua situação financeira para que melhore o seu orçamento mensal permanentemente.

Para isso, pode recorrer a um crédito consolidado ou a uma transferência de crédito habitação, consoante o que for melhor para o seu caso específico. Estas soluções não exigem que tenha de pagar entradas ou comissões de abertura, sendo que começa logo a pagar menos por mês.

Como a Gestlifes faz um acompanhamento personalizado, analisamos qual a melhor opção para si e ainda comparamos várias propostas de instituições financeiras diferentes, para encontrar o crédito habitação mais barato do mercado.

Assim, terá a garantia de que encontra a oferta mais adequada às suas necessidades. Basta fazer uma simulação sem compromissos.

Perguntas Frequentes

Como Funciona a Moratória dos Juros do Crédito Habitação?

De acordo com o diploma publicado em Diário da República, os clientes poderiam beneficiar de uma prestação mensal reduzida ao longo de 2 anos, período durante o qual será fixa.

O cálculo da nova mensalidade é feito a partir de um indexante que corresponde a 70% do valor da Euribor a 6 meses na altura do pedido da moratória.

Depois destes dois anos, a prestação volta a variar em função do indexante atual.

Os clientes só irão pagar de volta este desconto 4 anos após o final da moratória, sendo que este será diluído ao longo das mensalidades até ao final do contrato.

O Que é Uma Moratória?

Se tiver um empréstimo a decorrer, uma moratória é uma solução que suspende o pagamento das suas prestações mensais durante um certo período.

No fundo, pausa o pagamento das suas mensalidades de crédito e volta a pagá-las quando a moratória terminar, acrescido de juros.

Existem Alternativas à Moratória Que Permitem Poupar?

Atualmente tem duas soluções de crédito que pode recorrer para baixar a sua prestação mensal:

- Crédito Consolidado: Esta alternativa permite juntar várias prestações de crédito num só. Com isto, é possível obter taxas mais baixas, alargar prazos de pagamento e conseguir uma redução de prestação.

- Transferência de Crédito: Como é provável que já existam melhores soluções de crédito habitação, pode sempre mudar para uma proposta com condições que permitam baixar a mensalidade.

Uma Moratória é a Melhor Solução Para Reorganizar o Meu Orçamento Mensal?

Esta medida é apenas um alívio temporário, pelo que há que pensar em soluções permanentes que possam aumentar o seu orçamento mensal e dar mais manobra para pagar as suas contas no devido tempo.

O melhor será reorganizar a sua situação financeira mensal. Para isso, poderá juntar créditos e baixar a sua mensalidade ou fazer uma transferência de crédito habitação em que diminuí a prestação da casa. Explicamos quais as alternativas às moratórias neste artigo.

WhatsApp

WhatsApp 220 931 950

220 931 950 geral@gestlifes.com

geral@gestlifes.com