Escrito por

Escrito por

Calculadora de Taxa de Esforço

Se está a pensar solicitar um empréstimo ao banco, deve saber qual a sua taxa de esforço.

Isto porque se o valor for demasiado elevado, pode contribuir para que o pedido seja recusado.

Qual é a Taxa de Esforço Máxima Permitida Pelos Bancos?

💡 Num pedido de crédito habitação, a taxa de esforço não deve ser superior a 35%-40% dos rendimentos familiares.

Agora que já conhece a sua taxa de esforço, a Gestlifes pode ajudá-lo a:

- Conseguir a melhor proposta de créditos pessoais ou crédito habitação;

- Procurar reduzir prestações e baixar a taxa de esforço, através de um crédito consolidado ou da transferência do crédito habitação.

Faça uma simulação connosco para beneficiar do nosso acompanhamento personalizado e terá acesso à solução que terá o menor impacto no seu orçamento mensal.

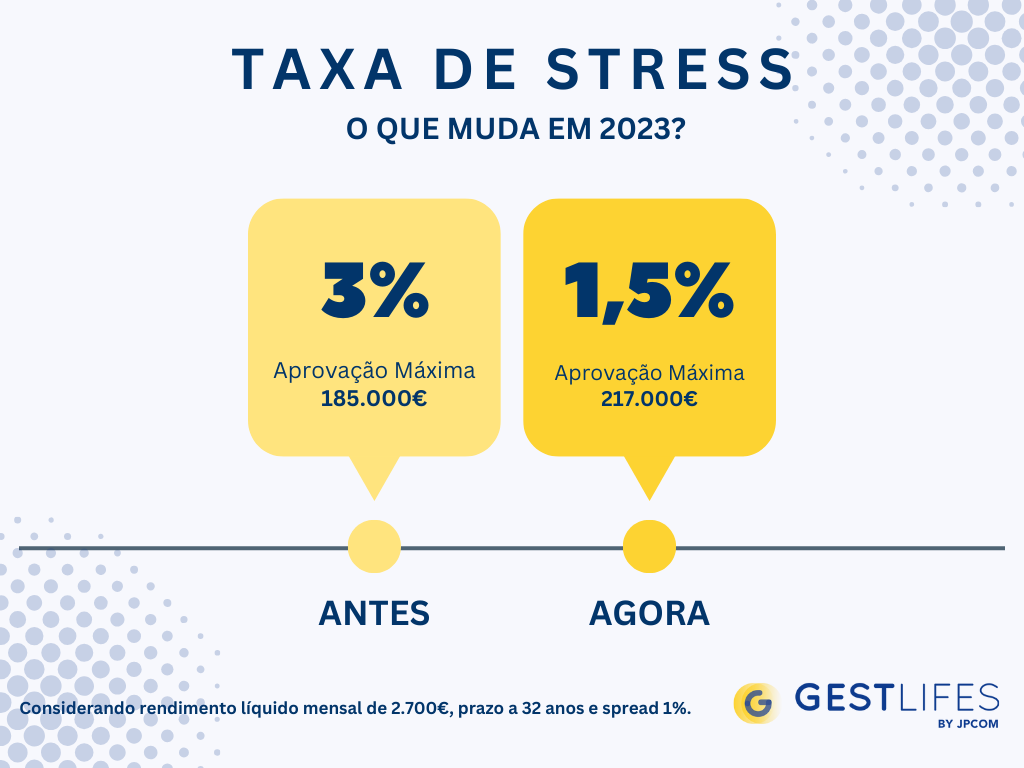

O Que Vai Mudar na Taxa de Esforço Em 2023?

Em 2008, as entidades financeiras passaram a aplicar um “teste de stress”, que calcula a capacidade das famílias em cumprirem com os pagamentos, num cenário de aumento das taxas de juro.

💡 O teste de stress feito pelas entidades implica somar: Euribor + Spread Contratado + Taxa de Stress 3%

Portanto, no panorama atual, em que a Euribor está bastante elevada, os bancos ainda iriam calcular um eventual aumento de 3%, num total de 8% de taxa de juro.

Como isto estava a tornar o acesso ao crédito habitação complicado para a maioria dos portugueses, o Banco de Portugal decidiu rever a taxa de stress e reduzi-la para 1,5%.

Assim, se o cliente cumprir com os restantes requisitos do banco, consegue ter aprovação de um montante até 18% superior ao que se verificava até agora.

Por exemplo, para um rendimento líquido mensal de 2.700€, era possível ter a aprovação de um crédito habitação de 185.000€, a 32 anos, considerando um spread de 1%.

Depois desta medida ser implementada, a mesma família conseguirá ter uma taxa de esforço positiva para financiar 217.000€, mais 16% do que na situação anterior.

Prevê-se que seja este o cenário, a partir do final do mês de setembro.

O Que é a Taxa de Esforço?

A taxa de esforço mede a percentagem do rendimento de um agregado familiar que se destina ao pagamento de prestações de crédito.

Na prática, é um número que quantifica o esforço de uma família para conseguir pagar os seus empréstimo, sem entrar em sobreendividamento.

Ou seja, se 40% do rendimento de uma família é usado para pagar ao banco as prestações dos créditos contraídos, então a taxa de esforço desse agregado familiar é de 40%.

Esta taxa permite também perceber qual é o montante que sobra para fazer face às despesas diárias, como alimentação, água, eletricidade, transportes, etc.

Como Calcular a Taxa de Esforço?

A fórmula para o cálculo da taxa de esforço é bastante simples e fácil de compreender:

📋 Nota: Taxa de esforço = (Total de Prestações de Crédito / Rendimento Líquido do Agregado) x 100

As prestações de crédito incluem todas as despesas de créditos contraídos pelo agregado familiar, tais como crédito automóvel, empréstimo pessoal, cartões de crédito ou crédito habitação.

Tenha em atenção que só as prestações de crédito são contabilizadas neste cálculo. Estão excluídas despesas como gás, comida ou telecomunicações.

Do lado do rendimento familiar, deverá incluir todos os rendimentos que são declarados no IRS, incluindo o salário líquido ou a pensão dos membros do agregado, os rendimentos de rendas (caso alguém seja proprietário de imóveis arrendados), entre outros.

Exemplo Prático de Taxa de Esforço

Imaginemos que o Manuel e a Vera têm um rendimento total líquido de 2.000€ e que contraíram:

- Um crédito automóvel de 10.000€ pelo qual pagam todos os meses uma prestação de 255€;

- Um cartão de crédito que implica uma despesa mensal de 100€.

A taxa de esforço do casal é ((255€ + 100€)/2000€) x 100 = 17,75%.

De acordo com nosso exemplo, o Manuel e a Vera têm uma taxa de esforço muito aceitável de 17,75%.

Qual é a Taxa de Esforço Ideal?

A taxa de esforço ideal é a mais baixa possível.

Se tiver mais do que um crédito pessoal, por exemplo, é natural que o peso destes créditos também faça aumentar a taxa de esforço.

Ainda assim, importa ter presente que existem diferenças entre valores iguais da taxa de esforço para agregados familiares com rendimentos diferentes:

📋 Nota: O impacto de uma taxa de esforço de 50% num orçamento de 5.000€ não é idêntico ao peso de uma taxa de esforço de 50% num orçamento de 1.400€.

Dito isto, a maioria dos analistas e entendidos na matéria considera que a taxa de esforço não deve ultrapassar os 33% (um terço do rendimento familiar líquido).

A entidade reguladora no país, o Banco de Portugal, considera que o limite deve ser de 50% e os bancos devem evitar conceder créditos que impliquem uma taxa de esforço muito elevada.

No entanto, a métrica analisada pelo Banco de Portugal não se chama “taxa de esforço”, mas sim “debt service-to-income” (DSTI).

A DSTI é semelhante à taxa de esforço, uma vez que traduz a relação entre as prestações dos créditos contraídos por um agregado familiar e o seu rendimento líquido.

Taxa de Esforço e o Crédito Habitação

Um dos termos que aparece muitas vezes associado à taxa de esforço é o crédito habitação.

De facto, a primeira vez em que a maioria das pessoas se depara com o termo é quando é necessário pedir um crédito habitação.

Esta é uma das razões por que as entidades de crédito pedem documentos como o comprovativo de IRS ou recibos de vencimento: é para que possam calcular a taxa de esforço do titular (ou titulares) que pede dinheiro emprestado.

A taxa de esforço é um dos indicadores em que os bancos se baseiam para perceber se o titular será capaz de suportar as prestações de um novo crédito.

Muitos bancos estabelecem mesmo uma taxa de esforço limite de 40% para atribuírem um crédito habitação, para evitar incumprimentos no pagamento e juros de mora.

💡 Ler Mais: Juros de Mora – O Que São? Como Calcular?

Se procura um crédito para comprar casa sugerimos que faça uma comparação exaustiva das soluções de crédito que existem no mercado antes de aceitar qualquer proposta.

E, como sabemos que esta é uma tarefa que pode ser complicada, a nossa equipa pode fazer esse trabalho gratuitamente por si.

Para isso, basta fazer uma simulação online para que tenha acesso ao nosso acompanhamento personalizado, onde também vamos analisar a sua taxa de esforço, comparar várias ofertas de crédito, e indicar-lhe a solução indicada para si.

Taxa de Esforço no Orçamento Familiar

Por norma, esta métrica é usada pelos bancos e entidades financeiras para decidir se concedem um novo empréstimo a um agregado familiar. Nesses casos, só as despesas com créditos já contraídos são tidas em conta.

Mas a taxa de esforço pode ser usada para gerir o orçamento familiar como um todo.

A taxa de esforço do orçamento familiar consiste na soma dos encargos financeiros a dividir pelo rendimento do agregado familiar líquido (multiplicada por 100, para que se obtenha uma percentagem).

Para o cálculo, além das prestações de crédito também são consideradas outras despesas familiares, como:

- Água;

- Eletricidade;

- Telecomunicações;

- Transportes;

- Outros.

Dicas para Baixar a Taxa de Esforço

A primeira dica para melhorar a taxa de esforço passa por aumentar o rendimento do agregado familiar.

Embora seja uma sugestão óbvia, sabemos que pode ser difícil executá-la.

Contudo, existem soluções que ajudam a melhorar a gestão do orçamento familiar, como por exemplo:

- Arranjar trabalhos secundários ou monetizar hobbies;

- Reduzir as despesas com créditos através da renegociação de empréstimos ou da transferência de crédito habitação, para baixar o spread e/ou aumentar o prazo de pagamento;

- Usar dinheiro de poupanças para amortizar créditos pessoais ou crédito habitação e assim baixar a dívida ao banco;

- Fazer um crédito consolidado, que consiste em juntar todos os créditos numa só prestação, e por norma, essa única prestação tem um valor inferior à soma de todas as mensalidades pagas individualmente.

A solução mais comum para quem tem vários créditos e já ultrapassou a sua taxa de esforço é, de facto, a consolidação.

Esta modalidade permite, até, juntar um crédito pessoal com habitação, em vez de acumular as prestações separadamente.

Se tiver interesse num crédito consolidado, recomendamos que leia o nosso artigo ou que faça uma simulação connosco.

💡 Ler Mais: Melhor Crédito Consolidado – Simule Grátis e Poupe Até 900€/Mês

Nós, na Gestlifes, comparamos as propostas de crédito de vários bancos e entidades financeiras para encontrar a mais barata e a que melhor se adequa às suas necessidades.

Conclusão

A taxa de esforço indica a percentagem do rendimento familiar que é dedicada ao pagamento de prestações de crédito.

É uma métrica utilizada pelos bancos para tentarem perceber se o titular de um empréstimo será capaz de pagar as mensalidades do empréstimo.

As opiniões face à taxa de esforço limite variam. Como vimos, muitos analistas recomendam que a mesma não ultrapasse os 33%, enquanto outros, como o Banco de Portugal, traçam uma linha vermelha a partir dos 50%.

Existem também algumas opções para reduzir a taxa de esforço. Uma das mais comuns é a constituição de um crédito consolidado.

Faça uma simulação connosco para que possamos encontrar a consolidação mais barata para as suas necessidades.

![Melhor Banco Para Transferir Crédito Habitação [2026]](https://www.gestlifes.com/wp-content/uploads/2022/12/transferir-credito-habitacao-melhor-banco.jpg)

![Qual a TAEG Mais Baixa do Mercado? [Tabela Comparativa]](https://www.gestlifes.com/wp-content/uploads/2022/06/taeg-mais-baixa-1.jpg)