WhatsApp

WhatsApp 220 931 950

220 931 950 geral@gestlifes.com

geral@gestlifes.com

Escrito por

Escrito por

Revisto por

Revisto por

Comprar casa é um dos passos mais importantes que terá de dar, mas escolher o empréstimo com melhores condições pode ser muito desafiante.

Para ajudar, partilhamos consigo um simulador de crédito habitação 100% online. Com esta ferramenta, vai saber:

- Quais os custos envolvidos: prestação, comissões e impostos;

- Qual a sua taxa de esforço;

- Qual o valor máximo da casa que poderá comprar.

Pode ainda contar com a Gestlifes na pesquisa do empréstimo mais vantajoso. Avaliamos o mercado por si e apresentamos a melhor solução para o seu perfil.

Simulador de Crédito Habitação

Dependendo da finalidade, poderás ter certos benefícios na compra da casa.

O IMT varia consoante a localização da casa.

A idade irá determinar o prazo máximo de pagamento do crédito.

A idade irá determinar o prazo máximo de pagamento do crédito.

Vamos calcular a taxa de esforço com base nos teus rendimentos.

Indica-nos a soma das mensalidades de todos os créditos.

Preço de aquisição do imóvel, de acordo com o valor que indicaste ou de acordo com os teus rendimentos e despesas.

Para o valor do imóvel acima, esta seria a tua prestação mensal estimada.

O valor de entrada é

O valor total de entrada, custos e impostos que terás de pagar.

Precisas de ter, pelo menos, 10% do valor do imóvel.

Despesas com a contratação do crédito habitação.

Valor a pagar pela avaliação do imóvel que será realizada por um perito independente.

Custos associados à análise e concretização do processo de crédito.

Valor a pagar na realização da escritura.

Documentação emitida pelo Município, que abdica do direito de compra do imóvel.

Documento que valida todas as condições de crédito.

Pagamento do registo da hipoteca do imóvel junto da Conservatória.

Documento alternativo à escritura, que formaliza o processo de compra e venda.

Imposto Municipal Sobre as Transmissões Onerosas de Imóveis, pago ao Estado.

Valor pago ao Estado, de 0,8% do preço de compra do imóvel.

Valor pago ao Estado, entre 0,5% e 0,6% sobre o montante do crédito.

Podes alterar o prazo de pagamento, o qual irá ter influência na tua mensalidade.

Este valor é meramente indicativo e corresponde a um valor médio de simulação para as condições do teu pedido.

Quanto irás poupar entre a tua mensalidade anterior e a atual. Estes valores são meramente indicativos e correspondem a um valor médio de simulação para as condições do teu pedido.

Continuar

Prestamos serviços de apresentação, proposta e assistência em contratos de crédito, bem como serviços de consultoria. Trabalhamos com as seguintes instituições financeiras: BNP Paribas Personal Finance, S.A. – Sucursal em Portugal, Montepio Crédito – instituição financeira de crédito, S.A., Cofidis, Banco Credibom S.A., Unicre instituição de crédito, S.A., Novo Banco S.A., BNI – Banco de Negócios Internecional (Europa), S.A., Banco CTT, S.A., Banco BPI S.A., Banco Santander Totta, S.A., SICAM – Caixa Central e Caixas de crédito Agrícola Mútuo., Caixa Geral de Depósitos S.A., CA Auto Bank S.P.A. – Sucursal em Portugal, Bankinter, S.A. – Sucursal em Portugal.

A identificação do melhor banco para crédito habitação começa com uma simulação online.

O simulador da Gestlifes apresenta diversos benefícios neste contexto:

- Permite conhecer as condições do crédito: prestação da casa e custos iniciais a suportar;

- Identifica quanto pode pedir no empréstimo, isto é, o valor da casa que conseguirá comprar;

- Inclui as medidas de apoio aos jovens, ou seja, a garantia pública e a isenção de impostos;

- Ajuda a perceber quanto poderia poupar numa possível transferência de um crédito atual;

- Permite dar seguimento ao processo totalmente online caso deseje obter uma proposta.

Se avançar com um pedido de crédito, tratamos de tudo por si e comparamos as ofertas de crédito habitação dos principais bancos.

✅ Pode ter uma pré-aprovação do empréstimo na hora e, assim, saber se estará numa posição favorável para conseguir efetivamente o financiamento.

Exemplo Prático

Para conhecer como pode aproveitar o simulador de crédito habitação da Gestlifes, vamos apresentar um exemplo concreto: o do João e da Ana.

Sem quaisquer dívidas atuais, este casal tem um rendimento líquido de 4.000€ e tem disponíveis 30.000€ para a entrada do crédito.

Vejamos o raciocínio da Ana e do João com o apoio do simulador.

Cenário 1

Numa fase inicial, o João e a Ana queriam ter uma noção de preços para comprar casa. Para isso, começaram por pesquisar que habitação conseguiriam adquirir.

Após a simulação, perceberam que poderiam investir em imóveis até 270.725,00€. A prestação, para essa quantia, seria de 895,45€ e teriam ainda uma despesa inicial de 29.999,85€:

- Entrada: 27.072,50€;

- Custos bancários: 1.000€;

- Escritura: 1.927,35€.

Face a estas características, a taxa de esforço do casal seria de 22%, o que representa um valor muito saudável.

Cenário 2

Suponha agora que estes dois jovens já têm em vista um imóvel de 220.000,00€.

Para conhecerem as condições do crédito ao nível de prestações e custos iniciais, avançaram com a simulação.

Neste caso, a taxa de esforço é ainda menor: uma vez que estarão a comprar uma casa abaixo do valor máximo recomendado, pagarão menos mensalmente (707,30€).

Os encargos iniciais são igualmente inferiores:

- Entrada: 27.542,25€

- Custos bancários: 1.000€;

- Escritura: 1.457,75€.

Cenário 3

Por fim, pense num cenário menos otimista. Imagine que o rendimento líquido mensal do João e da Ana é de 1.450€.

As contas mudam bastante: considerando a compra um imóvel com o mesmo valor, a taxa de esforço nesta situação seria menos desejável.

👉 Embora o Banco de Portugal permita a concessão de créditos a clientes com taxas de esforço até 50%, este indicador deve fixar-se, idealmente, abaixo dos 35%.

O simulador apresenta, por isso, uma alternativa para ajudar este casal: procurar casas até 210.424,00€. Dessa forma, haverá maior desafogo orçamental.

Condições do Crédito Habitação

Um contrato de crédito habitação apresenta sempre um conjunto de condições que influenciam diretamente as propostas que as instituições financeiras apresentam.

Para identificar o empréstimo mais vantajoso para o seu caso em particular, deve analisar as seis variáveis seguintes:

- TAEG;

- Spread;

- Taxa de Juro;

- Comissões e seguros;

- Montante financiado;

- Prazo de pagamento.

Explicamos, de seguida, o que deve ter em conta quando avalia cada um destes indicadores para conseguir comparar propostas das várias financeiras e escolher o melhor crédito habitação.

TAEG

A TAEG (Taxa Anual Efetiva Global) representa o custo total do crédito em percentagem anual do montante que o banco empresta.

No fundo, esta taxa inclui encargos como os juros, comissões, seguros e todas as outras despesas do financiamento.

Por isso, quando comparar propostas de crédito habitação com o mesmo montante de financiamento e prazo de pagamento, deve procurar aquela com a TAEG mais baixa.

👉 A TAEG impacta diretamente o MTIC (Montante Total Imputado ao Consumidor).

Vejamos o impacto desta variável no custo final de um crédito através de um exemplo prático.

Suponha que o José vai comprar casa sozinho e encontra as duas propostas de empréstimo seguintes:

| Entidade | TAEG | Prestação | MTIC |

|---|---|---|---|

A | 5,2% | 574,34€ | 301.096,32€ |

B | 5,5% | 599,18€ | 308.145,33€ |

Exemplo ilustrativo para um montante de financiamento de 127.500,00€ a 40 anos

Ao optar pela oferta do banco A, cuja TAEG é inferior, o José beneficia de uma prestação menor e de um custo final igualmente mais reduzido.

Spread

O spread é a margem de lucro de um banco quando contrata um crédito habitação.

A par da TAEG, este é um indicador em que deve focar-se: o objetivo deve passar igualmente por encontrar os empréstimos com o menor spread.

A grande vantagem é que o valor do spread é definido por cada instituição financeira e, como tal, pode ser negociado, ao contrário do acontece com a TAEG.

✅ Alguns bancos, como o Millennium BCP, por exemplo, têm até em vigor campanhas de spread a 0% para atrair novos clientes.

Note, contudo, que, para beneficiar de um spread mais baixo, terá de adquirir outros produtos ao abrigo das chamadas “vendas associadas facultativas”.

Por isso, deve confirmar que, de facto, compensa baixar o spread.

Pense, por exemplo, no caso da Ana. Esta consumidora simulou um crédito habitação de 180.000€ no Novo Banco e recebeu as propostas seguintes:

| Spread | TAEG | Prestação | MTIC | |

|---|---|---|---|---|

Sem Produtos Associados | 2,2% | 4,9% | 652,61€ | 339.459,40€ |

Com Produtos Associados | 1,7% | 4,4% | 605,90€ | 316.401,19€ |

Dados extraídos a partir de uma simulação no site da financeira a 13.05.2025

Para aceder à redução do spread, a Ana teve de adquirir dois produtos:

- Uma conta à ordem;

- A domiciliação do ordenado nessa conta.

Face às condições apresentadas, neste caso em particular, baixar o spread compensou.

Em todo o caso, lembre-se de que um spread mais baixo não significa um empréstimo mais barato. Este é um dos principais mitos associados ao crédito habitação.

Taxa de Juro

A taxa de juro define quanto irá pagar ao banco pelo empréstimo. Há três opções disponíveis:

- Nos créditos com taxa de juro fixa, a prestação mantém-se constante até ao final do contrato;

- Num empréstimo com taxa de juro variável, as mensalidades podem subir ou descer em função da Euribor;

- No caso da taxa de juro mista, há uma prestação fixa durante um período inicial e, posteriormente, o crédito muda para uma taxa variável.

💡 Leia também: qual a melhor escolha entre a taxa fixa ou variável?

O tipo de taxa de juro ideal depende da sua tolerância ao risco e das condições do mercado. A taxa fixa dá mais segurança, mas é superior à praticada num crédito com taxa variável ou mista.

Analisemos, por exemplo, a oferta do Santander para um empréstimo de 170.000€ a 30 anos.

| TAEG | Prestação | MTIC | |

|---|---|---|---|

Taxa Fixa | 6,6% | 1008,33€ | 381.564,15€ |

Taxa Variável | 3,6% | 716,91€ | 275.309,10€ |

Taxa Mista | 3,5% | 689,52€ | 274.105,61€ |

Dados extraídos a partir de uma simulação no site da financeira a 13.05.2025

A taxa de juro mista é a que oferece, atualmente, as condições mais vantajosas e este dado ajuda a explicar o interesse crescente por este tipo de taxa, de acordo com os dados do Banco de Portugal.

Comissões e Seguros

Além das taxas de juro, os bancos cobram diferentes comissões relacionadas com a obtenção do crédito habitação. No essencial, deve considerar três grandes custos:

- Comissão de abertura: também conhecida como comissão de “estudo” ou de “dossier”, esta taxa envolve o custo para analisar a concessão do crédito.

- Comissão de avaliação: diz respeito ao custo cobrado para o banco avaliar e determinar o valor do imóvel a comprar.

- Comissão de formalização: é cobrada, como o nome sugere, no momento de formalizar o contrato e visa cobrir todos os processos associados ao empréstimo.

Estes custos variam de banco para banco, mas há uma similaridade: a cada comissão, acresce o respetivo imposto de selo (de 4%).

👉 As comissões que cada instituição financeira cobra estão identificadas no preçário do banco. O ficheiro é conhecido como “Folheto de Comissões e Despesas”.

Além destas comissões, deve também considerar os seguros do crédito, nomeadamente, o seguro de vida e o seguro multirriscos.

Estas despesas podem aumentar significativamente o valor do seu empréstimo, principalmente quando opta pelas ofertas dos bancos.

Ora, pode e deve procurar soluções de seguro em entidades externas. No caso específico do seguro de vida, é mais vantajoso recorrer a opções fora do banco na maioria das vezes.

Por exemplo, no caso de um crédito no valor de 200.000€ para um cliente com 35 anos, a diferença é de 15€ por mês ao fazer o seguro de vida com a MetLife, parceira da Gestlifes.

| Prémio Mensal no Banco | Prémio Mensal na MetLife | Poupança Anual |

|---|---|---|

27,09€ | 11,28€ | 189,72€ |

Contudo, é boa prática rever se a contratação do seguro fora do banco resulta numa penalização no spread do empréstimo.

👍 Ao contrário dos seguros de vida e multirriscos, o seguro de recheio da casa não é obrigatório.

Montantes de Financiamento

O principal aspeto a reter sobre o montante financiado diz respeito ao limite imposto pelo Banco de Portugal.

Em concreto, o regulador determina que os bancos podem emprestar, no máximo, 90% do valor do imóvel destinado a habitação própria e permanente.

👉 A quantia que as entidades bancárias não emprestam deve ser financiada com capitais próprios através da famosa “entrada no crédito habitação“.

Para determinar o valor concreto a emprestar, os bancos calculam o Loan-To-Value (LTV) do crédito, que permite conhecer o risco associado ao financiamento.

| Entidade | LTV Máximo |

|---|---|

Banco CTT | 90% |

Novo Banco | 90% |

Crédito Agrícola | 90% |

Santander | 90% |

Bankinter | 80% |

Millennium BCP | 90% |

BPI | 90% |

Caixa Geral de Depósitos | 90% |

Montepio | 90% |

UCI | 90% |

Dados atualizados a 13.05.2025 a partir do website das financeiras

Importa recordar, claro, que vigora uma exceção aplicada ao crédito habitação jovem até 35 anos. Nestes casos, o financiamento pode chegar aos 100%.

De resto, note que o LTV é aplicado igualmente quando pede uma segunda hipoteca da casa.

💡 Leia mais sobre quanto pode pedir no crédito habitação.

Prazo de Pagamento

O prazo de reembolso do crédito habitação também impacta diretamente a mensalidade e os juros a suportar até ao final do contrato.

Há duas informações que deve considerar:

- Os créditos com prazos mais longos apresentam prestações menores, mas o custo final será maior devido ao efeito dos juros;

- Pelo contrário, períodos de reembolso menores traduzem-se em mensalidades superiores, mas apresentam um custo total mais baixo.

Para confirmar estas partilhas, vamos apresentar um caso prático.

Imagine que recorre à Caixa Geral de Depósitos, a título de exemplo, para contratar o seu crédito habitação.

Para um empréstimo de 150.000€ com taxa mista, eis o impacto de diferentes prazos na mensalidade e no custo final:

| Prazo | TAEG | Mensalidade | MTIC |

|---|---|---|---|

37 Anos | 4,3% | 620,90€ | 297.741,82€ |

30 Anos | 4,3% | 690,59€ | 263,417,95€ |

Dados atualizados a 13.05.2025 a partir do website da financeira

Apesar de pagar mais todos os meses, neste caso em particular conseguiria uma poupança de 34.323,87€ no fim do contrato com um prazo de pagamento inferior.

Neste contexto, é indispensável referir que a sua idade condiciona o prazo de pagamento máximo do seu empréstimo:

| Idade | Prazo de Pagamento Máximo |

|---|---|

Até 30 Anos | 40 Anos |

Entre 30 e 35 Anos | 37 Anos |

Mais de 35 Anos | 35 Anos |

Finalidades do Crédito Habitação

Um crédito habitação é um tipo de financiamento muito versátil. Este empréstimo envolve cinco grandes finalidades.

Aquisição

É a solução mais procurada em Portugal. Destina-se às pessoas que pretendem adquirir um imóvel pronto a habitar e sem necessidade de remodelações.

Construção

Serve para financiar custos de construção de uma casa. O valor do crédito é entregue por tranches consoante o desenvolvimento da obra.

👉 Saiba qual a melhor opção entre comprar ou construir casa.

Terreno e Construção

Engloba um financiamento para comprar terreno e ainda para construir uma habitação.

Obras

É uma solução de crédito habitação e obras, orientada a quem pretende comprar uma casa que precisa de renovações.

Transferência

Permite transferir o seu crédito habitação de uma entidade financeira para outra, como da CGD para o BPI, por exemplo, para melhorar as condições do empréstimo.

É também possível encontrar modalidades mais específicas, como o crédito multiusos, que permite juntar o montante para comprar casa a um valor extra para outras despesas.

👍 Pode ainda beneficiar de um financiamento para casas modulares e para investimento em imóveis pré-fabricados.

Importa referir igualmente que, para as diferentes finalidades referidas, o seu imóvel poderá ter três propósitos distintos:

- Habitação Própria Permanente: a casa será utilizada enquanto local permanente para viver.

- Habitação Própria Secundária: envolve habitações para férias ou para uso sazonal.

- Habitação para Investimento: destina-se a imóveis a canalizar para o mercado de arrendamento, ou seja, é uma espécie de crédito para investimento imobiliário.

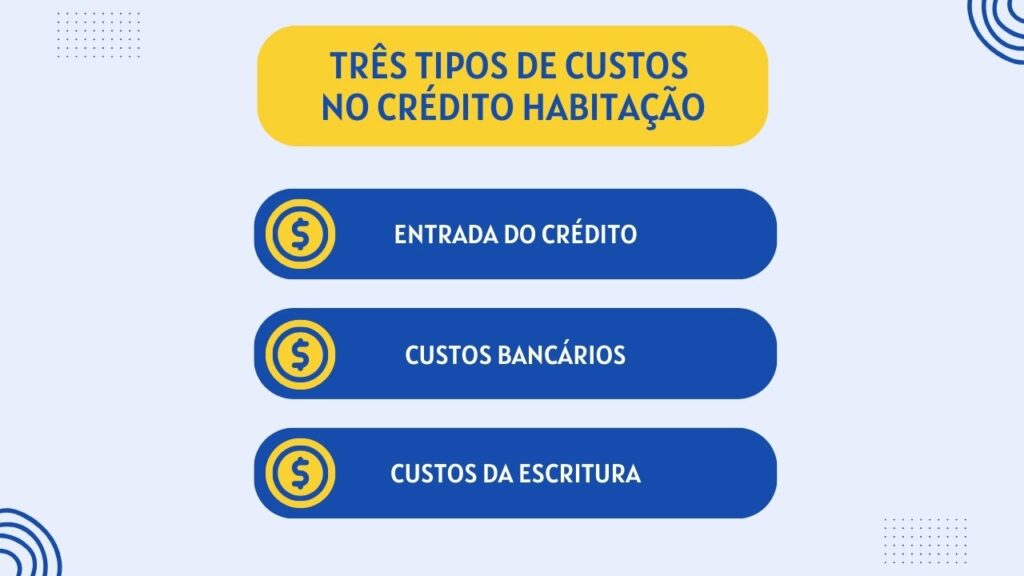

Quais São os Custos do Crédito Habitação?

Aquando da contratação do seu crédito habitação, terá três tipos de custos:

- Entrada do crédito: é a quantia que os bancos não financiam (na maioria dos casos, entre 10% a 15% do valor do imóvel);

- Custos bancários: envolvem as comissões de abertura, de avaliação e de formalização;

- Escritura: abarca diversas despesas, entre as quais se destacam o IMT, o imposto de selo e o registo da hipoteca.

👍 Os jovens até aos 35 anos estão isentos do pagamento do IMT e do imposto de selo.

Enquanto os custos bancários são definidos pelas próprias instituições bancárias, os encargos restantes variam de acordo com o valor do imóvel.

Há, ainda assim, custos fixos no ato da escritura, em particular:

- Registo da hipoteca: 225€

- Cópia do contrato de crédito: 43€

- Declaração de Direito de Preferência: 15€.

Quer saber quanto teria de suportar no seu caso em particular? O simulador da Gestlifes determina os custos do crédito habitação para que tenha uma ideia concreta.

Dependendo da finalidade, poderás ter certos benefícios na compra da casa.

O IMT varia consoante a localização da casa.

A idade irá determinar o prazo máximo de pagamento do crédito.

A idade irá determinar o prazo máximo de pagamento do crédito.

Vamos calcular a taxa de esforço com base nos teus rendimentos.

Indica-nos a soma das mensalidades de todos os créditos.

Preço de aquisição do imóvel, de acordo com o valor que indicaste ou de acordo com os teus rendimentos e despesas.

Para o valor do imóvel acima, esta seria a tua prestação mensal estimada.

O valor de entrada é

O valor total de entrada, custos e impostos que terás de pagar.

Precisas de ter, pelo menos, 10% do valor do imóvel.

Despesas com a contratação do crédito habitação.

Valor a pagar pela avaliação do imóvel que será realizada por um perito independente.

Custos associados à análise e concretização do processo de crédito.

Valor a pagar na realização da escritura.

Documentação emitida pelo Município, que abdica do direito de compra do imóvel.

Documento que valida todas as condições de crédito.

Pagamento do registo da hipoteca do imóvel junto da Conservatória.

Documento alternativo à escritura, que formaliza o processo de compra e venda.

Imposto Municipal Sobre as Transmissões Onerosas de Imóveis, pago ao Estado.

Valor pago ao Estado, de 0,8% do preço de compra do imóvel.

Valor pago ao Estado, entre 0,5% e 0,6% sobre o montante do crédito.

Podes alterar o prazo de pagamento, o qual irá ter influência na tua mensalidade.

Este valor é meramente indicativo e corresponde a um valor médio de simulação para as condições do teu pedido.

Quanto irás poupar entre a tua mensalidade anterior e a atual. Estes valores são meramente indicativos e correspondem a um valor médio de simulação para as condições do teu pedido.

Continuar

Prestamos serviços de apresentação, proposta e assistência em contratos de crédito, bem como serviços de consultoria. Trabalhamos com as seguintes instituições financeiras: BNP Paribas Personal Finance, S.A. – Sucursal em Portugal, Montepio Crédito – instituição financeira de crédito, S.A., Cofidis, Banco Credibom S.A., Unicre instituição de crédito, S.A., Novo Banco S.A., BNI – Banco de Negócios Internecional (Europa), S.A., Banco CTT, S.A., Banco BPI S.A., Banco Santander Totta, S.A., SICAM – Caixa Central e Caixas de crédito Agrícola Mútuo., Caixa Geral de Depósitos S.A., CA Auto Bank S.P.A. – Sucursal em Portugal, Bankinter, S.A. – Sucursal em Portugal.

Se pretender amortizar antecipadamente o seu crédito habitação, há duas comissões a ter em consideração:

- Comissão de 2% sobre o montante a amortizar nos créditos com taxa variável;

- Comissão de 0,5% nos empréstimos com taxa fixa.

A boa notícia é que os consumidores que tenham crédito habitação com taxa variável estão isentos das taxas de amortização até 31 de dezembro de 2025.

✅ Conheça outras medidas de apoio ao crédito habitação.

Lembre-se sempre de considerar estes custos e não apenas a sua mensalidade. Focar apenas na prestação da casa é um dos maiores erros a evitar no crédito habitação.

Documentos e Requisitos Necessários Para Ter o Crédito Habitação Aprovado

A aprovação do seu crédito para comprar casa implica, desde logo, o envio de uma série de documentos. Primeiro, terá de enviar documentação relativa aos titulares do empréstimo.

Documento de Identificação | Cartão de Cidadão ou Bilhete de Identidade |

Comprovativo de Morada Fiscal | Cópia de uma fatura da luz, água, telecomunicações, etc. |

Comprovativo de IBAN | Obtido numa caixa multibanco ou através do homebanking do seu banco |

Comprovativo de Rendimentos | Cópia dos últimos três recibos de vencimento e do último Modelo 3 do IRS |

Mapa de Responsabilidades | Obtido através da Central de Responsabilidades de Crédito no site do Banco de Portugal |

Numa etapa posterior, deve enviar os ficheiros relativos ao imóvel propriamente dito, nomeadamente:

- O Contrato de Promessa de Compra e Venda;

- A certidão de teor;

- A Caderneta Predial;

- O certificado energético;

- Licença de Utilização do imóvel;

- Ficha Técnica de Habitação;

- Orçamento e licença de obras (apenas no crédito habitação para obras);

- Projeto de construção e licença de construção (apenas no crédito habitação para construção).

👉 Caso esteja a vender o seu imóvel atual, deve também obter o distrate de hipoteca.

Além desta documentação, deve cumprir um conjunto de requisitos para transmitir maior confiança ao banco e, dessa forma, maximizar as chances de aprovação do empréstimo.

Identificamos cinco critérios que deve ter em conta.

Mantenha um histórico bancário saudável

Se tiver outras prestações, deve mostrar um perfil de crédito limpo e manter os pagamentos em dia. Se tiver o nome na lista negra do Banco de Portugal, é muito provável que o financiamento seja rejeitado.

Apresente um segundo titular ou um fiador

Integrar outra pessoa no seu contrato ou ter um fiador são duas variáveis que aumentam a probabilidade de aprovação do empréstimo. Com um segundo titular, em específico, diminui-se o risco associado a um possível incumprimento.

Mantenha uma taxa de esforço reduzida

Peça apenas aquilo que consegue pagar. Embora a sua taxa de esforço possa chegar a um limite de 50%, o ideal é manter este indicador abaixo dos 35% para conseguir uma folga orçamental maior ao fim do mês.

Procure estabilidade profissional com contrato efetivo

É claro que o acesso a um contrato de trabalho nem sempre depende de si, mas é importante salientar que as entidades bancárias atribuem uma relevância grande à existência de um vínculo laboral efetivo.

Prepare o montante necessário para as despesas iniciais

Privilegie a poupança de modo a garantir a cobertura dos custos relacionados com a contratação do empréstimo.

Lembre-se de que consegue ter uma noção mais clara das despesas iniciais com o uso do simulador de custos de crédito habitação da Gestlifes.

Para avaliarem o seu perfil financeiro e a sua capacidade para liquidar o empréstimo, os bancos dão particular relevância ao seu Mapa de Responsabilidades.

Qual o Melhor Banco Para Crédito Habitação?

| Entidade | TAEG | Spread |

|---|---|---|

Banco CTT | Desde 3,4% | Desde 0,70% |

Millennium BCP | Desde 3,5% | Desde 0,75% |

BPI | Desde 3,6% | Desde 0,75% |

Novo Banco | Desde 3,6% | Desde 0,90% |

Crédito Agrícola | Desde 3,6% | Desde 1,05% |

Santander | Desde 3,6% | Desde 0,50% |

Montepio | Desde 3,8% | Desde 0,80% |

Bankinter | Desde 3,9% | Desde 0,70% |

Caixa Geral de Depósitos | Desde 4,0% | Desde 1,30% |

UCI | Desde 5,5% | Desde 1,43% |

Dados atualizados a 13.05.2025 a partir do website das financeiras

Para que saiba como comparar propostas concretas na prática e, dessa forma, identificar o melhor banco para o seu crédito habitação, vamos usar um exemplo.

✅ Lembre-se de avaliar as seis principais condições do empréstimo: TAEG, spread, taxa de juro, comissões e seguros, montante financiado e prazo de reembolso.

O Carlos e a Matilde querem comprar uma casa que custa 160.000€ e pretendem aceder a um empréstimo com as características seguintes:

- Montante de financiamento de 136.000€;

- Prazo de pagamento de 37 anos;

- Taxa de juro variável.

Depois de um período dedicado a simulações do crédito, chegaram às propostas das seguintes entidades bancárias (com vendas associadas facultativas):

| Financeira | TAEG | Spread | Prestação | MTIC |

|---|---|---|---|---|

Banco CTT | 3,6% | 0,85% | 506,94€ | 242.716,82€ |

Santander | 3,9% | 0,80% | 507,63€ | 256.153,61€ |

Novo Banco | 4,8% | 1,7% | 579,28€ | 286.931,30€ |

Dados atualizados a partir do website das financeiras a 13.05.2025

Para este caso em particular, o Banco CTT apresenta a oferta mais aliciante: a TAEG é inferior e o custo final do empréstimo é também menor por inerência.

Ora, ao identificarem o MTIC mais baixo, o Carlos e a Matilde têm uma noção concreta do crédito habitação que envolverá menos custos no fim do contrato.

Conclusão

Para encontrar o melhor banco para crédito habitação, deve comparar o maior número de propostas de empréstimo. A simulação online é a prática mais adequada para esse efeito.

No entanto, simular o crédito junto das várias instituições financeiras requer muito tempo e pode tornar a análise complexa.

Para facilitar, pode contar com o simulador de crédito habitação da Gestlifes.

Após preencher o nosso formulário, terá acesso:

- Às principais características do seu empréstimo;

- Às ofertas dos principais bancos (analisamos o mercado por si).

Dependendo da finalidade, poderás ter certos benefícios na compra da casa.

O IMT varia consoante a localização da casa.

A idade irá determinar o prazo máximo de pagamento do crédito.

A idade irá determinar o prazo máximo de pagamento do crédito.

Vamos calcular a taxa de esforço com base nos teus rendimentos.

Indica-nos a soma das mensalidades de todos os créditos.

Preço de aquisição do imóvel, de acordo com o valor que indicaste ou de acordo com os teus rendimentos e despesas.

Para o valor do imóvel acima, esta seria a tua prestação mensal estimada.

O valor de entrada é

O valor total de entrada, custos e impostos que terás de pagar.

Precisas de ter, pelo menos, 10% do valor do imóvel.

Despesas com a contratação do crédito habitação.

Valor a pagar pela avaliação do imóvel que será realizada por um perito independente.

Custos associados à análise e concretização do processo de crédito.

Valor a pagar na realização da escritura.

Documentação emitida pelo Município, que abdica do direito de compra do imóvel.

Documento que valida todas as condições de crédito.

Pagamento do registo da hipoteca do imóvel junto da Conservatória.

Documento alternativo à escritura, que formaliza o processo de compra e venda.

Imposto Municipal Sobre as Transmissões Onerosas de Imóveis, pago ao Estado.

Valor pago ao Estado, de 0,8% do preço de compra do imóvel.

Valor pago ao Estado, entre 0,5% e 0,6% sobre o montante do crédito.

Podes alterar o prazo de pagamento, o qual irá ter influência na tua mensalidade.

Este valor é meramente indicativo e corresponde a um valor médio de simulação para as condições do teu pedido.

Quanto irás poupar entre a tua mensalidade anterior e a atual. Estes valores são meramente indicativos e correspondem a um valor médio de simulação para as condições do teu pedido.

Continuar

Prestamos serviços de apresentação, proposta e assistência em contratos de crédito, bem como serviços de consultoria. Trabalhamos com as seguintes instituições financeiras: BNP Paribas Personal Finance, S.A. – Sucursal em Portugal, Montepio Crédito – instituição financeira de crédito, S.A., Cofidis, Banco Credibom S.A., Unicre instituição de crédito, S.A., Novo Banco S.A., BNI – Banco de Negócios Internecional (Europa), S.A., Banco CTT, S.A., Banco BPI S.A., Banco Santander Totta, S.A., SICAM – Caixa Central e Caixas de crédito Agrícola Mútuo., Caixa Geral de Depósitos S.A., CA Auto Bank S.P.A. – Sucursal em Portugal, Bankinter, S.A. – Sucursal em Portugal.