Revisto por

Revisto por

O crédito pessoal é daqueles temas que gera muitas dúvidas. Afinal, pedir um empréstimo é uma boa ideia? É sinal de desespero? Ou pode ser uma decisão estratégica?

Neste artigo, vamos explorar juntos:

- O que é exatamente o crédito pessoal;

- Quando faz e quando não faz sentido;

- Quais são os principais perigos;

- Dicas para usá-lo de forma consciente;

- Um olhar prático com exemplos concretos.

O Que é o Crédito Pessoal?

O crédito pessoal é um tipo de empréstimo concedido por bancos ou financeiras a pessoas singulares (ou seja, a ti enquanto consumidor, ou consumidora).

É chamado de “pessoal” porque não precisa de estar associado a uma finalidade específica, ao contrário do crédito à habitação, por exemplo.

Normalmente, é um crédito de curto ou médio prazo, com montantes que podem variar entre os 500€ e os 75.000€, a pagar entre 12 a 120 meses, dependendo da entidade e do teu perfil.

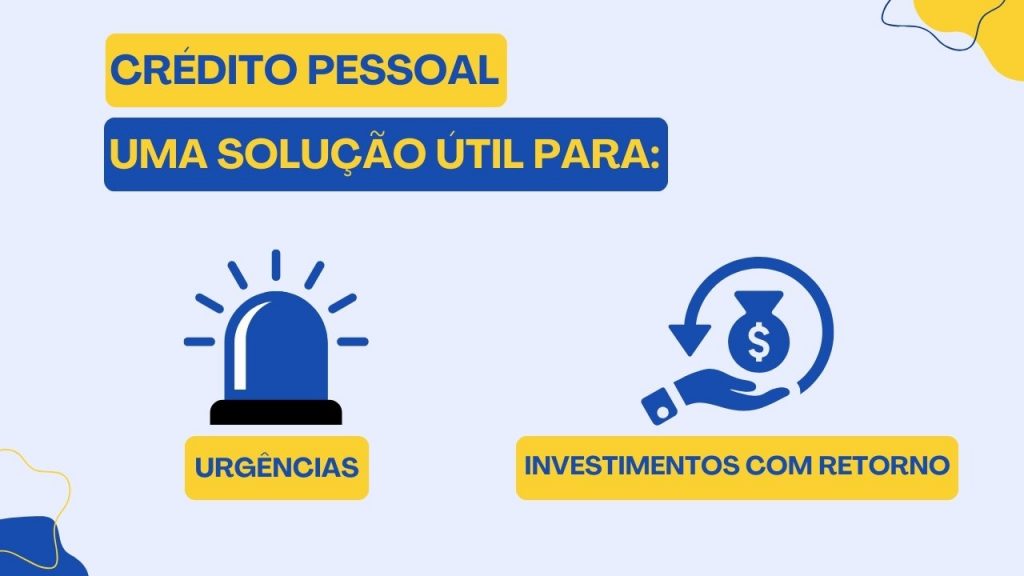

Quando Faz Sentido Pedir um Crédito Pessoal?

O crédito pessoal pode ser uma ferramenta útil e estratégica se:

- Precisas de dinheiro com urgência: para resolver, por exemplo, uma avaria no carro, uma despesa médica imprevista, ou algo que, se não for resolvido, pode gerar ainda mais custos.

- Estás a investir em algo que te traz retorno: como uma formação profissional, um projeto de empreendedorismo ou até obras em casa que valorizem o imóvel. Neste caso, o crédito pode ser um acelerador de resultados.

Mas atenção: o crédito pessoal não deve substituir uma reserva financeira.

A melhor prática é ter sempre um fundo de emergência para lidar com imprevistos e evitar entrar em dívidas por situações que poderiam ter sido planeadas.

👉 Quase todas as despesas, como, por exemplo, viagens, obras, escola dos filhos, ou a troca de carro, são metas previsíveis e podem (e devem!) ser planeadas.

Ou seja: o crédito pessoal não deve ser a primeira opção, mas, sim, uma solução pontual, pensada e consciente.

Quando Não Faz Sentido Pedir um Crédito Pessoal?

Evita o crédito pessoal se:

- É para manter um estilo de vida que não consegues pagar (viagens, compras supérfluas, festas, etc.).

👉 Vê quanto é que os teus desejos podem custar em número de horas de trabalho.

- É para pagar outros créditos sem resolver a causa que está na base do endividamento, ou sobre-endividamento.

- É para pedir dinheiro sem teres um plano concreto para usá-lo.

- Não tens estabilidade financeira ou reservas de emergência.

Lembra-te: o crédito não é rendimento. É dívida.

Antes de pedires crédito pessoal, responde a estas três perguntas:

- Esta decisão vai ajudar a minha vida a andar para a frente?

- Tenho um plano claro para usar este dinheiro e pagar com tranquilidade?

👉 Lê mais sobre a compra a prestações mensais e online.

- Estou confortável com a prestação mensal e os encargos?

Se responderes “sim” com confiança a estas três, talvez o crédito pessoal possa ser útil. Se houver hesitação, é melhor repensares.

Como Comparar Propostas de Crédito Pessoal?

Nem todos os créditos são iguais. Por isso, compara bem antes de decidir. Eis o que deves analisar:

- TAEG: é o verdadeiro custo do crédito, já com todos os encargos incluídos.

✅ Descobre qual é a TAEG mais baixa do mercado.

- MTIC: o valor total que vais pagar no fim do contrato.

- Flexibilidade do prazo e do valor da prestação

- Penalizações por amortização do empréstimo pessoal

- Possibilidade e condições da amortização antecipada

- Possibilidade de contratar 100% online (ou por telemóvel)

Consulta comparadores para tomares uma decisão mais consciente.

Como Usar o Crédito Pessoal Como Ferramenta de Planeamento?

Pouca gente vê o crédito como ferramenta estratégica. Mas a verdade é que pode ser útil quando:

- Existe um retorno tangível com o uso do dinheiro (formação, negócio, valorização);

- O custo do crédito é menor do que os custos de oportunidade.

👍 Por exemplo, queres fazer um curso que custa 3.000€, mas o retorno esperado é conseguir 500€ a mais, por mês, com esse conhecimento.

- Faz sentido estudar se o crédito tiver uma prestação que cabe no orçamento e um custo inferior ao retorno.

Ou seja: a chave está em usar o crédito com consciência e planeamento.

Conclusão

Se for usado de forma estratégica, o crédito pessoal pode ser um recurso útil para:

- Saíres de ciclos de dívidas caras

- Financiares algo que te traz mais retorno

Mas também pode ser uma armadilha se for usado para alimentar hábitos de consumo ou cobrir falta de planeamento.

O melhor cenário passa por teres uma reserva financeira, antecipares as tuas metas e planeares os teus sonhos.

Assim, o crédito deixa de ser uma necessidade e passa a ser apenas uma escolha.

WhatsApp

WhatsApp 220 931 950

220 931 950 geral@gestlifes.com

geral@gestlifes.com