Escrito por

Escrito por

Revisto por

Revisto por

Encontrar a TAEG mais baixa é fundamental para garantir um crédito mais barato.

Neste artigo, vais perceber:

- Quais as TAEG mais atrativas em Portugal para diferentes tipos de empréstimo;

- Dicas práticas para baixar esta taxa numa proposta de financiamento.

Caso procures uma solução de crédito, a Gestlifes ajuda-te a identificar a oferta mais apropriada tendo por base as tuas necessidades.

O Que é a TAEG?

A TAEG (Taxa Anual de Encargos Efetiva Global) é a taxa que representa o custo total de um crédito para os clientes e está expressa em percentagem anual sobre o montante emprestado.

Por isso, a TAEG é o indicador mais completo para comparar diferentes propostas de crédito: quanto mais baixa for, menor será o custo total do empréstimo.

👉 Lê mais: TAEG: O Que é e Qual a Importância?

Para acederes às propostas de empréstimo com as TAEG mais atrativas, podes contar com a ajuda da Gestlifes. Analisamos o mercado por ti e, tendo por base as tuas necessidades, encontramos o melhor financiamento para o teu perfil.

Escolhe a solução de que precisas.

Continuar

WhatsApp

WhatsApp 220 931 950

220 931 950 geral@gestlifes.com

geral@gestlifes.comTAEG Mais Baixa: Crédito Pessoal

| Entidade | TAEG Desde |

|---|---|

Credibom | Desde 9,76% |

Cetelem | Desde 9,8% |

Banco CTT | Desde 9,8% |

Cofidis | Desde 9,9% |

Crédito Agrícola | Desde 10,0% |

UNIBANCO | Desde 10,3% |

Oney | Desde 10,4% |

Puzzle | Desde 10,4% |

ActivoBank | Desde 11,0% |

Caixa Geral de Depósitos | Desde 11,1% |

BPI | Desde 11,5% |

Novo Banco | Desde 11,8% |

Santander | Desde 12,0% |

Millennium BCP | Desde 12,9% |

Bankinter | Desde 15,5% |

À data de 16.12.2025

As TAEG mais baixas para crédito pessoal são as do Credibom, Cetelem e Banco CTT. Estas instituições financeiras apresentam taxas inferiores a 10,0%.

Estas TAEG referem-se a créditos sem finalidade específica. Se indicares o motivo do financiamento, podes aceder a taxas ainda mais reduzidas.

👍 Um crédito para estudar ou um financiamento para saúde, por exemplo, apresentam normalmente TAEG menores.

TAEG Mais Baixa: Crédito Consolidado

| Entidade | TAEG Desde |

|---|---|

Novo Banco | Desde 3,8% |

BNI Europa | Desde 4,6% |

Millennium BCP | Desde 4,8% |

Santander | Desde 5,2% |

ABANCA | Desde 5,8% |

Caixa Geral de Depósitos | Desde 6,8% |

Banco CTT | Desde 13,8% |

Cetelem | Desde 13,8% |

Universo | Desde 14,4% |

Bankinter | Desde 14,6% |

Credibom | Desde 15,6% |

UNIBANCO | Desde 15,6% |

Cofidis | Desde 15,6% |

À data de 16.12.2025

No crédito consolidado, a TAEG mais baixa é atualmente a do Novo Banco, fixando-se em 3,8%.

Esta financeira, bem como todas as outras com taxas abaixo de 7,0%, diferenciam-se positivamente por disponibilizarem crédito consolidado com hipoteca.

De facto, a TAEG num crédito hipotecário é bastante inferior porque estarás a dar um bem (por regra, um imóvel) como garantia de pagamento.

TAEG Mais Baixa: Crédito Automóvel

| Entidade | TAEG Desde |

|---|---|

BPI | Desde 7,2% |

Caixa Geral de Depósitos | Desde 7,9% |

Credibom | Desde 7,98% |

ActivoBank | Desde 8,5% |

Banco CTT | Desde 9,1% |

Cetelem | Desde 9,1% |

Santander | Desde 9,1% |

Millennium BCP | Desde 9,2% |

Crédito Agrícola | Desde 9,3% |

Novo Banco | Desde 9,4% |

ABANCA | Desde 9,8% |

Montepio Crédito | Desde 10,0% |

Cofidis | Desde 10,5% |

Universo | Desde 10,8% |

Bankinter | Desde 10,8% |

À data de 16.12.2025

Para a aquisição de crédito automóvel, as financeiras com a TAEG mais baixa são o BPI, Caixa Geral de Depósitos e Credibom. A taxa fixa-se abaixo dos 8,0%.

A TAEG, nestes casos, pode variar consoante o estado do veículo (novo ou usado) e ainda de acordo com o tipo de financiamento.

👍 As taxas de juro de um crédito automóvel são menores quando optas pela reserva de propriedade do veículo.

TAEG Mais Baixa: Crédito Habitação

| Entidade | TAEG Desde |

|---|---|

Crédito Agrícola | Desde 3,5% |

ABANCA | Desde 3,5% |

Banco CTT | Desde 3,5% |

BPI | Desde 3,5% |

Novo Banco | Desde 3,5% |

Santander | Desde 3,5% |

Bankinter | Desde 3,6% |

Millennium BCP | Desde 3,6% |

ActivoBank | Desde 3,6% |

Caixa Geral de Depósitos | Desde 4,0% |

À data de 16.12.2025

O crédito habitação destaca-se por ter as TAEG mais baixas do mercado. É possível encontrar propostas a partir de 3,5% em financeiras como o Banco CTT e o Santander, por exemplo.

Uma pequena diferença nesta taxa pode traduzir-se numa poupança significativa ao longo do contrato.

Ora, apesar de o spread ser uma boa referência para conseguir melhores condições contratuais, é na TAEG que deves focar-te.

👉 Para conseguires baixar as prestações do teu crédito habitação, podes também ponderar a renegociação do empréstimo.

Exemplo Prático de Poupança

Para perceberes a importância de optar por uma TAEG mais baixa, considera o exemplo seguinte.

Imagina que a Adriana quer comprar um carro novo. Para tal, vai recorrer a um crédito automóvel com as características seguintes:

- Montante: 20.000€;

- Prazo de pagamento: 60 meses.

A fazer uma pesquisa na Internet, encontrou duas propostas: a do Santander e a do Universo.

| Entidade | TAEG | Prestação | MTIC |

|---|---|---|---|

Santander | 10,3% | 393,76€ | 25.017,79€ |

Universo | 10,6% | 418,67€ | 25.472,20€ |

Através de uma simulação, a Adriana percebeu que a oferta do Santander era melhor, precisamente devido à menor TAEG.

Mensalmente, a poupança conseguida é de 24,91€ e, durante todo o contrato, o ganho é ainda mais expressivo.

✅ Neste caso em específico, a oferta com a menor taxa apresenta um MTIC (custo total) 454,41€ mais barato.

Este exemplo mostra a relevância de fazer simulações e de comparar diferentes propostas.

Neste contexto, podes beneficiar do simulador da Gestlifes: através de poucos cliques, consegues chegar à proposta de financiamento mais benéfica para o teu caso em particular.

TAEG Máxima Permitida Em Portugal

| Tipo de Crédito | TAEG Máxima |

|---|---|

Crédito Pessoal Educação, Saúde e Energ. Renováveis | 8,3% |

Crédito Pessoal Sem Finalidade | 15,6% |

Crédito Automóvel Novos (Reserva de Propriedade) | 10,9% |

Crédito Automóvel Usados (Reserva de Propriedade) | 14,1% |

Crédito Automóvel Novos (Locação Financeira ou ALD) | 5,1% |

Crédito Automóvel Usados (Locação Financeira ou ALD) | 6,5% |

Cartões de Crédito, Linhas de Crédito e Descoberto | 18,9% |

TAEG Máximas no 4º Trimestre de 2025

O Banco de Portugal estabelece limites máximos para a TAEG em diferentes tipos de crédito. Estes limites são atualizados trimestralmente e visam proteger os consumidores de custos excessivos.

É fundamental garantir que a proposta apresentada pelo banco ou financeira nunca ultrapassa estes limites.

👉 Soluções como os cartões de crédito, as linhas de crédito e as facilidades de descoberto apresentam TAEG significativamente maiores face a outras modalidades de empréstimo.

Ao conheceres a TAEG máxima permitida, podes tomar decisões de crédito com maior confiança e segurança.

✅ Por reduzir o custo do empréstimo, uma menor TAEG traduz-se também numa taxa de esforço inferior.

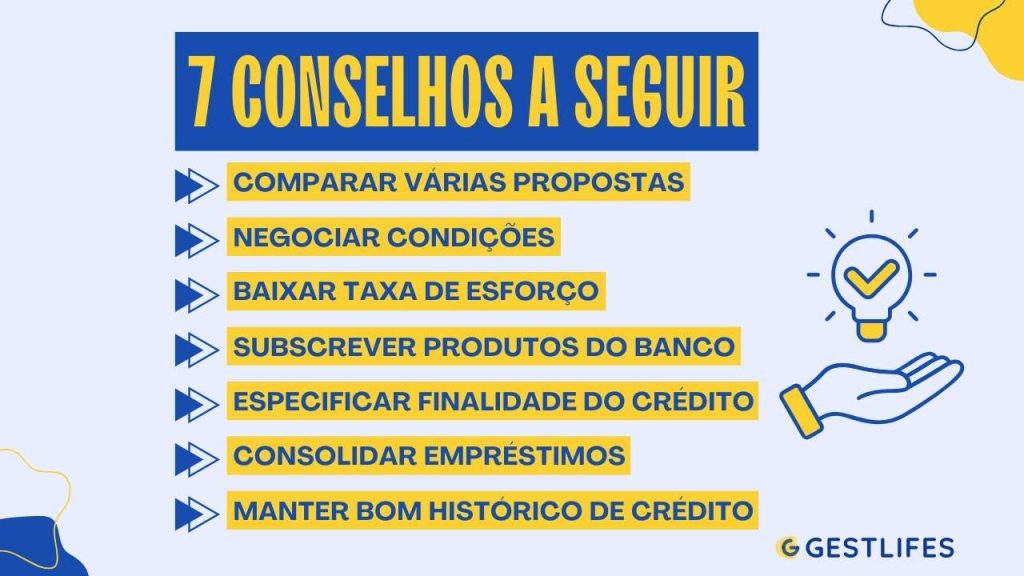

Como Conseguir uma TAEG Mais Baixa?

Segue estas sete dicas práticas para conseguires um crédito com uma TAEG mais baixa:

- Compara várias propostas: faz simulações em diferentes bancos e financeiras para garantires que identificas a oferta mais competitiva.

👍 Se não tiveres tempo ou disponibilidade para analisar propostas, recorre a um intermediário de crédito. A Gestlifes, por exemplo, tem canais privilegiados com os bancos e consegue encontrar a oferta mais adequada ao teu perfil.

- Negoceia as condições: não aceites a primeira proposta. Por exemplo, no crédito habitação, tenta negociar um spread mais baixo.

- Baixa a taxa de esforço: quanto menor for a percentagem do teu rendimento destinada a créditos, maior a probabilidade de obteres melhores condições.

- Subscreve produtos do banco: contratar seguros ou domiciliar o ordenado na instituição de crédito pode ajudar a reduzir a TAEG.

- Especifica a finalidade do crédito: no caso específico de um empréstimo pessoal, identifica o destino a dar ao dinheiro, já que poderás conseguir melhores condições contratuais.

- Consolida empréstimos: se já tiveres dois ou mais créditos, tenta uma consolidação desses financiamentos. A TAEG é mais baixa sobretudo quando consolidas cartões de crédito.

- Mantém um bom histórico de crédito: cumprir sempre com os pagamentos é um fator valorizado pelas instituições financeiras.

Conclusão

Escolher um crédito com a TAEG mais baixa é essencial para garantir prestações mais acessíveis e reduzir o custo total do empréstimo.

Se tiveres dúvidas ou quiseres apoio na identificação do crédito com a menor TAEG, podes contar com a Gestlifes.

Através do nosso simulador, consegues perceber qual o financiamento mais vantajoso. O processo é grátis e decorre 100% online.

![Melhor Banco Para Transferir Crédito Habitação [2026]](https://www.gestlifes.com/wp-content/uploads/2022/12/transferir-credito-habitacao-melhor-banco.jpg)