Escrito por

Escrito por

Quando lê um contrato de crédito, já deve ter reparado que existem várias siglas que aparecem constantemente, como é o caso do MTIC.

Se está à procura um financiamento, saber exatamente o seu significado pode ajudá-lo a:

- Comparar propostas entre bancos;

- Escolher o empréstimo mais barato, poupando a longo prazo.

Fique, então, a saber o que é o MTIC, qual a sua importância e como é calculado pelas instituições financeiras.

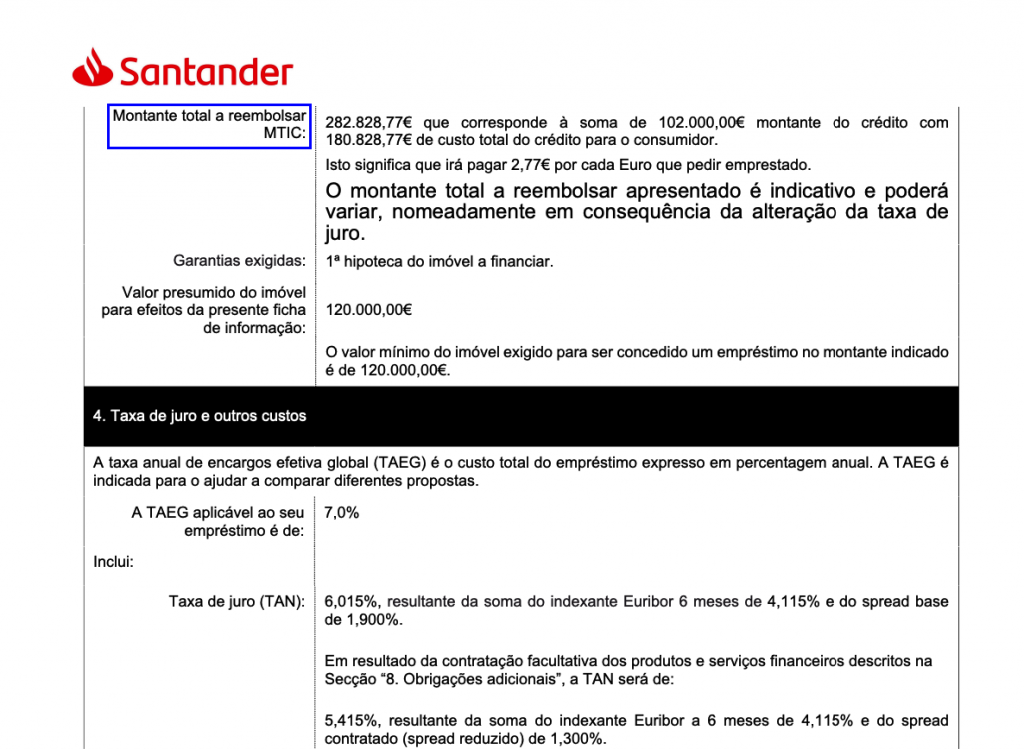

O Que é o MTIC?

O MTIC é o Montante Total Imputado ao Consumidor e corresponde ao valor total que o cliente tem de pagar ao banco durante o período em que o empréstimo decorre.

Assim sendo:

MTIC = Montante do Empréstimo + Custos Extra do Crédito

Ou seja, para além do valor que pediu à entidade financeira, e que irá reembolsar ao longo dos anos, também terá de pagar:

- Taxas de juro, como a TAEG e a TAN;

- Comissões de abertura;

- Impostos;

- Comissões de processamento da prestação;

- Seguros;

- Taxa de amortização, caso o faça;

- Spread, num crédito habitação.

Considerando esta informação, o MTIC torna-se num dos pontos principais a prestar atenção num contrato de crédito.

Como é Calculado o MTIC?

Este cálculo é feito automaticamente quando lhe é mostrada uma proposta de crédito.

Assim, cabe a cada entidade financeira determinar este valor, sendo que ele é apresentado antes de assinar qualquer contrato.

Se fizer um pedido de crédito e ele for aceite, a respetiva instituição bancária irá fornecer-lhe a FIN ou FINE antes da sua assinatura.

Mas o que é isso?

A FIN é a Ficha de Informação Normalizada, aplicável em casos de crédito ao consumo, e a Ficha de Informação Normalizada Europeia (FINE) remete para o crédito habitação.

Este documento contém toda a informação da proposta de crédito e estabelece os direitos e deveres entre a relação banco e cliente. Nela vai encontrar:

- Identificação do cliente;

- Características do contrato de crédito;

- Taxa de juro do empréstimo;

- Comissões e custos associados ao contrato;

- Prazo de pagamento;

- MTIC.

💡 Dica: Antes de assinar um contrato, leia atentamente a FIN ou FINE de uma proposta de crédito.

Onde Encontrar o MTIC do Crédito?

Como referimos mais acima, poderá consultar o MTIC da sua proposta de financiamento na:

- FIN (Ficha de Informação Normalizada), no caso de crédito pessoal, automóvel ou consolidado;

- FINE (Ficha de Informação Normalizada Europeia), no caso de crédito habitação.

O MTIC encontra-se no ponto 3 da FIN/FINE (Principais Características do Empréstimo).

Ao fazer uma simulação online, poderá facilmente descarregar este documento e assim comparar as várias ofertas das entidades.

Se quiser formalizar um financiamento, saiba que o banco é obrigado a fornecer a Ficha ao cliente, de modo a que tenha conhecimento não só do valor total a pagar, mas também de todas as condições associadas.

Como Varia o MTIC no Crédito Habitação?

Algo que também tem de ter em conta é o facto de o MTIC ser um valor que pode sofrer alterações se escolher taxas de juro variáveis

💡 Em 2022, 80,8% dos contratos de crédito à habitação foram celebrados a taxa variável, segundo dados do Banco de Portugal.

Essas variações acontecem quando as taxas são retificadas, o que acontece periodicamente. Esse período é escolhido por si, sendo geralmente de 3, 6 e 12 meses.

Caso seja um crédito habitação, o valor revisto é o da taxa da Euribor.

Ao contrário das taxas fixas, esta opção permite que, quando as taxas aplicadas são revistas, esse valor oscile, refletindo a possível alteração do valor do MTIC.

Por isso, numa FINE inicial de um empréstimo habitação, o MTIC acaba por ser apenas uma projeção daquilo que poderá pagar ao longo dos anos.

Na realidade, tudo irá depender do panorama da Euribor a longo prazo.

Por isso, aceitar taxas variáveis talvez seja benéfico em alguns casos, mas é inevitável que o montante total do crédito possa subir caso essas taxas aumentem, o que é um risco para si.

💡 Ler Mais: Taxa Variável ou Fixa? Qual a Melhor?

Qual a Importância do MTIC?

Como se sabe, um crédito é um produto financeiro comercializado por entidades bancárias. Isto envolve que tenha de pagar à instituição financeira para usufruir deste serviço.

Ou seja, vai gastar mais pelo seu crédito do que o montante que pediu ao banco.

Essa é uma das razões porque o MTIC é tão importante.

Ao comparar este valor entre diferentes entidades, evita gastar mais do que o necessário, encontrando a opção mais barata. Assim, verá quanto vai desembolsar na totalidade até ao fim do empréstimo.

Sabemos que um empréstimo é um encargo adicional a longo prazo, por isso também existe uma preocupação com o fator poupança.

Olhar apenas para a mensalidade é enganador e é mesmo um dos principais erros no crédito habitação, porque mesmo conseguindo mais liquidez todos os meses, estará a pagar mais a longo prazo.

📋 Nota: O objetivo será aliar um MTIC reduzido a uma prestação mensal mais baixa.

Desta forma, tanto paga menos pelo seu crédito como também tem mais folga financeira no dia a dia.

Exemplo Prático

Como é que percebe realmente a influência das caraterísticas de um crédito no seu MTIC?

Nada melhor do que pegar num exemplo e aplicá-lo ao seu caso para que veja o quanto pode poupar se entender todos os aspetos destacados na FIN.

Vejamos o desenrolar do seguinte pedido de crédito habitação:

- Uma família precisa de 280.000€ para comprar uma casa;

- Vai pedir um empréstimo num prazo de 40 anos;

- Decide pedir simulações a 2 entidades diferentes.

Uma vez entregues as simulações, estas são as caraterísticas do financiamento para cada caso:

| Entidade Financeira | TAEG | TAN | Spread | MTIC |

|---|---|---|---|---|

Entidade A | 3,5% | 2,81% | 1,15% | 413.613,48€ |

Entidade B | 2,79% | 2,16% | 1,25% | 386.794,45€ |

É muito habitual que, para comprar uma casa, se dê bastante relevo ao spread.

Esta taxa representa a margem de lucro para a instituição financeira que lhe cede o crédito habitação e costuma ser um grande comparativo entre créditos.

No entanto, repare como a Entidade A apresenta o spread mais baixo, mas, mesmo assim, é o empréstimo onde o MTIC é mais elevado.

Assim, não se deixe enganar e nunca se esqueça de verificar a TAEG (percentagem do montante que é adicionado aos custos do crédito).

💡 Dica: Fixe as siglas TAEG e MTIC, pois estes valores devem ser sempre analisados com cuidado

Neste caso, a Entidade A apresentava um spread baixo, mas tinha uma taxa de juro superior à Entidade B.

Isto acontece quando as instituições bancárias exigem que adquira produtos financeiros para reduzir o valor do spread.

Esses serviços adicionais acarretam mais gastos associados ao crédito, logo, uma TAEG maior.

- 413.613,48€ (Entidade A) – 386.794,45€ (Entidade B) = 26.819,03€ que evita gastar

Com uma diferença de mais de 26.000€ que nunca chegará a desembolsar, esta família acabou por subscrever ao empréstimo da Entidade B.

Esta dica funciona tanto para comparar créditos para comprar um automóvel, consolidar empréstimos ou para um empréstimo a nível pessoal.

Para poupar trabalho e tempo, a Gestlifes envia o seu pedido a vários bancos.

Com uma simulação, recolhemos diferentes soluções de financiamento para o seu caso e encontramos a melhor oferta para si.

Conclusão

O valor que pede ao banco não corresponde ao montante que terá de pagar. Isto porque existem encargos e comissões que as entidades incluem quando lhe empresta dinheiro.

Como qualquer entidade financeira tem a obrigação de fornecer o valor do MTIC para cada proposta de crédito, é preciso comparar várias opções para saber qual delas oferece as melhores condições para cada pedido.

Por isso e para que se salvaguarde, deve ter sempre em atenção o valor do MTIC para conseguir encontrar a solução mais barata.

![Qual a TAEG Mais Baixa do Mercado? [Tabela Comparativa]](https://www.gestlifes.com/wp-content/uploads/2022/06/taeg-mais-baixa-1.jpg)