Escrito por

Escrito por

Revisto por

Revisto por

Há seis situações em que poderá libertar o dinheiro do seu PPR sem qualquer penalização associada. Vamos partilhar quais são.

Neste artigo, identificamos ainda alternativas viáveis ao resgate do PPR se estiver a enfrentar dificuldades financeiras.

Como Resgatar um PPR Sem Penalização?

A legislação atual define, através do Decreto-Lei n.º 158/2002, de 2 de julho, seis situações em que poderá resgatar o seu PPR sem penalizações associadas:

Na reforma por velhice

Quando atinge a idade da reforma (em 2026, são os 66 anos e nove meses) ou quando pede a pensão antecipada, pode recuperar o dinheiro do seu PPR de três maneiras:

-

- Receber uma parte do dinheiro todos os meses sob a forma de renda vitalícia;

- Receber logo a totalidade do valor investido;

- Conjugação das duas modalidades.

No primeiro caso, a renda é tributada como se fosse uma pensão normal (em concreto, é considerada um rendimento da categoria H do IRS).

No segundo caso, terá de suportar uma taxa de 20% sobre 40% do rendimento obtido. Em bom rigor, é uma taxa de 8%.

Seja num reembolso total, seja num reembolso parcial, o valor do PPR não tem de ser declarado no IRS.

A partir dos 60 anos

Tal como acontece na reforma por velhice, é possível levantar o seu PPR quando fizer 60 anos.

Se o Plano Poupança Reforma for um bem comum, ao abrigo do regime de bens de um casal, bastará que um dos membros perfaça os 60 anos de idade.

No desemprego de longa duração

Se estiver sem emprego há mais de 12 meses e se tiver uma inscrição no Instituto do Emprego e Formação Profissional (IEFP), pode também resgatar o PPR sem penalidades.

O resgate é igualmente possível se for qualquer outro membro do seu agregado familiar a enfrentar uma situação de desemprego há, pelo menos, um ano.

Terá apenas de apresentar um comprovativo de inscrição no centro de emprego.

Perante incapacidade permanente

Caso enfrente incapacidade permanente para o trabalho, ou seja, se tiver danos irreversíveis que impossibilitem a empregabilidade, pode pedir o reembolso do seu PPR.

O mesmo pedido é possível se a incapacidade acometer outro membro do seu agregado familiar.

Neste caso, será necessário apresentar uma declaração que ateste a incapacidade.

Concretamente, estão numa situação de incapacidade permanente as seguintes pessoas:

- Titulares de pensões de invalidez;

- Titulares de pensão por acidentes de trabalho ou doença profissional (desde que o grau de incapacidade supere os 60%);

- Detentores de incapacidade permanente causada por terceiros (desde que impedidos de auferir mais de um terço da remuneração).

Em caso de doença grave

A Lei permite também um resgate antecipado quando o titular do PPR ou outro membro do agregado possua doença grave.

Entenda-se por “doença grave” um problema de saúde que exija tratamento prolongado ou coloque a vida da pessoa em risco.

A doença é atestada por declaração médica.

Na frequência ou ingresso no Ensino

Se o cliente ou um dos membros do agregado familiar frequentarem ou ingressarem, especificamente, num curso profissional ou do ensino superior, o resgate do PPR também é possível sem penalização.

A única condição é que as pessoas em causa sejam geradoras de despesa no ano respetivo.

Note, no entanto, que a ausência das penalizações aplica-se apenas se não incluir, na sua declaração de IRS, as deduções das entregas que faz no PPR.

⚠️ No fundo, resgatar um Plano Poupança Reforma sem penalização implica perder os benefícios fiscais associados a este instrumento.

Adicionalmente, à exceção do que acontece em caso de desemprego, de incapacidade permanente e de doença grave, há condições a cumprir:

- Por um lado, é necessário que o dinheiro a levantar tenha sido investido há, pelo menos, cinco anos;

- Por outro lado, no mínimo 35% do valor total do PPR deverá ter sido depositado durante a primeira metade da vigência do contrato.

As seis situações apresentadas são agora as únicas a permitir o resgate sem penalidades, já que foi descontinuada a medida que definia condições excecionais para a recuperação dos valores do PPR.

O Que Acontece Se Resgatar o PPR Fora das Condições Legais?

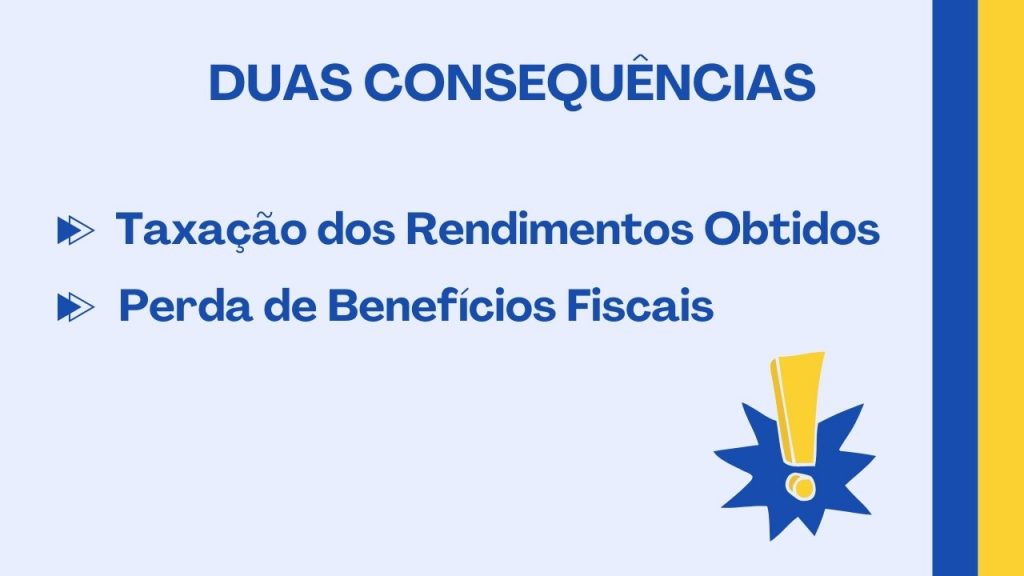

Caso resgate o seu Plano Poupança Reforma fora das condições legais, terá duas penalizações a considerar:

- Por um lado, o rendimento potencialmente obtido com o PPR fica sujeito a uma taxa entre os 8,6% e os 21,5%;

- Por outro lado, terá de devolver os benefícios fiscais a que teve direito, isto é, as deduções à coleta de que usufruiu, acrescidas de uma penalização anual de 10%.

Analisemos cada uma destas penalidades com maior detalhe.

No primeiro caso, a taxa a aplicar varia de acordo com a duração do contrato PPR. Especificamente, há três taxas e prazos a ter em conta:

- Taxa de 8,6%, se o contrato tiver mais de 8 anos;

- Taxa de 17,2% se o contrato tiver entre 5 e 8 anos;

- Taxa de 21,5%, se o contrato tiver menos de 5 anos.

❗️ As taxas de 8,6% e de 17,2% aplicam-se apenas se forem feitas entregas superiores a 35% do investimento total na primeira metade do contrato. Caso contrário, cobra-se a taxa de 21,5%.

No segundo caso, a penalização envolve os benefícios que pode obter com o PPR.

O Estatuto dos Benefícios Fiscais, em concreto, determina que são dedutíveis à coleta do IRS 20% dos montantes investidos no PPR dentro dos limites seguintes:

- 400 euros (até aos 35 anos), se investir um mínimo de 2.000€ anuais;

- 350 euros (entre os 35 e os 50 anos), se investir um mínimo de 1.750€ anuais;

- 300 euros (a partir dos 50 anos), se investir um mínimo de 1.500€ anuais.

Ora, este benefício será desconsiderado num levantamento antecipado do PPR e, recorde-se, haverá ainda uma penalização de 10% por cada ano que passar desde um determinado investimento.

Para clarificar, vamos apresentar um exemplo.

Suponha que decidiu começar a investir aos 30 anos num PPR e aplicou, nesse produto financeiro, 2.000€ em 2024 e 3.000€ em 2025.

Neste caso, deduziu 400€ quer em 2024, quer em 2025.

Se quiser resgatar o seu PPR em 2026, terá uma penalização de 920€ que resulta do seguinte:

- Devolve os 400€ que deduziu em 2024 e sofre uma penalização de 20% (10% + 10%, uma vez que passaram dois anos desde 2024), que equivale a 80€;

- Devolve os 400€ que deduziu em 2025 e sofre uma penalização de 10% (correspondente à passagem de um ano), que equivale a 40€.

Como Funciona Um PPR?

Um Plano Poupança Reforma é um produto financeiro no qual poderá investir o seu dinheiro e ganhar alguma rentabilidade a médio e longo prazo. Atualmente, existem dois tipos de PPR:

- Seguros PPR (com capital garantido);

- Fundos PPR (sem garantia de capital).

✅ Ter garantia de capital significa que o cliente recebe todo o dinheiro que investiu no momento de um resgate. Por isso, os seguros PPR são produtos com menor risco associado.

O grande objetivo de um PPR é gerar poupanças para a idade da reforma. Por isso é que deverá pensar duas vezes antes de resgatar antecipadamente o montante que investiu neste produto.

É certo que podem surgir imprevistos, como as subidas mais abrutas da Euribor, mas não deixa de ser importante sublinhar as partilhas da Coordenadora do Gabinete de Proteção Financeira da DECO:

A Comissão Europeia veio dizer que, possivelmente, quem se reforme em 2050 poderá ter uma reforma de 38,5% daquilo que é o seu último rendimento. Portanto, tudo aquilo que conseguirmos amealhar para a idade da reforma é bastante positivo. O PPR é um produto que é vocacionado para a poupança a longo prazo, para a poupança para a reforma, e deve ser essa a utilização que deve ser dada ao PPR.

Natália Nunes (DECO)

Alternativas de Poupança ao PPR

Tal como percebeu, resgatar um PPR antecipadamente pode implicar o pagamento de comissões e a devolução dos benefícios que obteve ao longo dos anos.

Abdicar das deduções do IRS para conseguir evitar esta penalização acaba por ser contraproducente e pode fazer com que perca dinheiro a longo prazo.

Por isso, há uma alternativa que pode considerar: o crédito consolidado. Esta solução, neste contexto, apresenta duas grandes vantagens:

- Permite gerar poupanças mensais significativas;

- Evita, por inerência, que tenha de resgatar antecipadamente o seu PPR e permite continuar a rentabilizar este investimento.

Na prática, a consolidação de créditos permite juntar mensalidades de empréstimos diferentes num só contrato.

Vamos ver um exemplo concreto para conhecer o potencial de poupança com este tipo de financiamento.

Imagine que tem, atualmente, três créditos distintos:

- Empréstimo automóvel: falta pagar 8.000€ e tem uma mensalidade de 350€;

- Crédito pessoal para formação: falta pagar 5.000€ e tem uma mensalidade de 260€;

- Crédito pessoal sem finalidade: falta pagar 3.000€ e tem uma mensalidade de 120€.

Isto significa que acumula 730€ em prestações mensais ao banco.

Ao pedir um crédito consolidado, pode juntar todas essas dívidas num empréstimo único e beneficiar até de um prazo de pagamento mais alargado. Desse modo, reduz o valor da mensalidade e consegue poupar mais.

Neste caso específico, se optasse consolidar estes créditos no banco Cetelem (a título meramente exemplificativo) num prazo de reembolso de 84 meses, ficaria com uma prestação de 301,08€ por mês.

Isto representa uma poupança mensal de 428,92€. Portanto, só num ano conseguiria amealhar 5.147,04€.

💡 Conheça mais casos de sucesso com a consolidação de empréstimos.

Existe ainda a possibilidade de poupar nas suas prestações da casa se juntar especificamente crédito pessoal a crédito habitação.

Neste caso, falamos de um crédito consolidado com hipoteca, já que terá de dar a sua habitação como garantia de pagamento do crédito (tal como acontece, de resto, num crédito habitação).

Por fim, poderá valer a pena ponderar transferir o seu crédito habitação para outra entidade. Poderá, potencialmente, aceder a benefícios como um melhor spread ou a taxas de juro mais atrativas, por exemplo.

Como vê, são várias as alternativas de poupança a um Plano Poupança Reforma e estas opções não implicam custos extra. Pelo contrário.

Para conhecer a melhor solução de poupança, incluindo uma possível consolidação de créditos, pode contar com o apoio da Gestlifes. Após usar o nosso simulador online, identificamos a alternativa mais viável tendo por base o seu perfil financeiro.

Conclusão

É possível resgatar um PPR sem penalização em diferentes situações, mas esse levantamento antecipado acaba por ser restritivo.

Se enfrentar dificuldades financeiras súbitas e levantar o PPR fora das condições legais, o resgate pode traduzir-se em taxas pesadas e na perda de benefícios fiscais.

Por isso, se precisa de liquidez antes da idade da reforma, recorrer a um crédito consolidado pode ser uma opção. Através deste financiamento, junta todos os seus empréstimos num crédito único e pode gozar de uma poupança significativa todos os meses.

![Qual a TAEG Mais Baixa do Mercado? [Tabela Comparativa]](https://www.gestlifes.com/wp-content/uploads/2022/06/taeg-mais-baixa-1.jpg)