Escrito por

Escrito por

A facilidade de utilizar um descoberto bancário pode ter algumas vantagens para pagar despesas inesperadas.

Mas essa conveniência vem acompanhada de custos e implicações financeiras que exigem uma análise detalhada.

Neste artigo, saiba como funciona o descoberto bancário e as diferenças entre as duas vertentes: autorizado e não autorizado.

Para além disso, destacamos as condições mais comuns e as alternativas mais vantajosas para ter liquidez extra.

O Que é o Descoberto Bancário?

O descoberto bancário significa que o titular da conta pode realizar transações, como compras, pagamentos ou levantamentos de dinheiro, mesmo na ausência de saldo positivo.

Ou seja, o cliente não tem dinheiro na conta, mas pode utilizar um crédito temporário de determinado valor, concedido pela instituição bancária.

O descoberto bancário pode ocorrer de duas formas diferentes:

- De maneira formal, por condições de contrato conhecidas como facilidade de descoberto;

- De maneira forçada, configurando-se como ultrapassagem de crédito.

Assim, conhecemos o descoberto bancário como duas vertentes – a autorizada e a não autorizada – cada qual com as suas caraterísticas e implicações financeiras distintas.

Descoberto Bancário Autorizado

O descoberto bancário autorizado ocorre quando o banco concede explicitamente ao cliente a possibilidade de manter a conta com saldo negativo, caso surjam necessidades financeiras.

💡 Este é conhecido como facilidade de descoberto bancário.

Importa frisar que nem todas as contas à ordem oferecem esta opção, sendo essencial consultar a Ficha de Informação Normalizada (FIN) para verificar a elegibilidade.

Caso a conta permita, o cliente deve solicitar esta autorização, o que pode ser feito no momento da abertura da conta ou posteriormente.

Descoberto Bancário Não Autorizado

Por outro lado, o descoberto bancário não autorizado ocorre quando o cliente realiza uma transação com um valor superior ao saldo disponível na conta.

O banco pode recusar o débito nestes casos, mas algumas instituições podem aceitar um saldo negativo em circunstâncias específicas.

Por exemplo, o banco pode aceitar o débito direto para o pagamento de contas de água ou luz, mesmo que o saldo seja insuficiente, resultando num descoberto bancário não autorizado.

Esta prática, embora não formalizada por contrato, permite ao cliente gastar mais do que o saldo disponível na conta ou ultrapassar o limite máximo do descoberto autorizado.

É crucial destacar que o descoberto bancário não autorizado implica custos superiores ao autorizado, principalmente no que diz respeito à taxa de juro.

Custos do Descoberto Bancário

Os custos associados ao descoberto bancário variam entre as diferentes entidades bancárias.

Ainda assim, o Banco de Portugal estabelece algumas regras que todas elas devem seguir.

“O regime do crédito aos consumidores passa a regular de forma mais completa as facilidades de descoberto com obrigação de reembolso no prazo de um mês e as ultrapassagens de crédito. Estes contratos passam a estar sujeitos ao regime das taxas máximas.”

– Banco de Portugal

Trimestralmente, a entidade reguladora define as taxas de juro máximas aplicáveis aos vários tipos de empréstimo, nomeadamente ao descoberto bancário.

| Crédito Pessoal | Crédito Automóvel | Descoberto Bancário |

|---|---|---|

14,8% | 13,5% | 17,9% |

Valores atualizados a 24.11.2023.

A TAEG é o indicador principal que mede o custo total, englobando juros, comissões, impostos e outros encargos.

Podemos ver que esta modalidade é a mais cara, entre pedir um crédito pessoal ou um crédito automóvel.

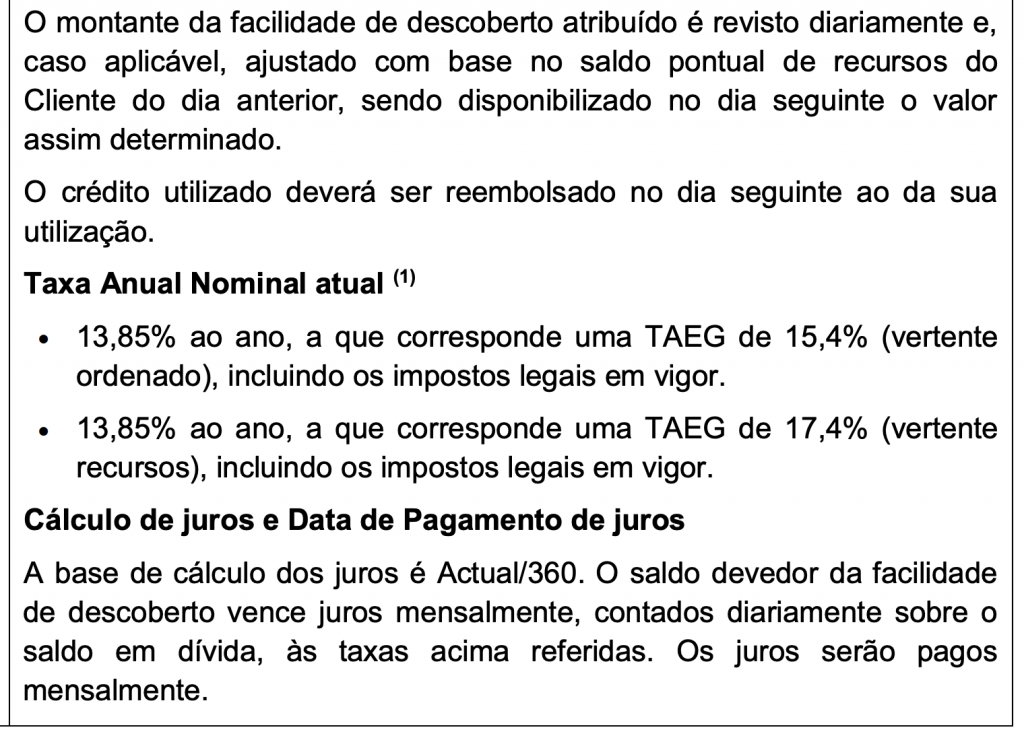

Consultando a FIN do Santander, por exemplo, conseguimos ver que pode ser aplicada uma taxa de juro até 17,4% ao utilizar a facilidade de descoberto.

Nestes casos, os juros são calculados diariamente e serão regularizados assim que a conta do cliente tiver saldo suficiente disponível.

Portanto, deve ter em atenção que o descoberto bancário é um produto que sai caro se utilizado de forma recorrente.

Para além disso, terá de garantir que assim que tenha fundos disponíveis na sua conta à ordem, o banco será reembolsado no montante que lhe disponibilizou.

Como Pedir a Facilidade de Descoberto?

Para obter a facilidade de descoberto, o cliente deve iniciar o pedido junto do banco onde mantém a conta à ordem.

Caso o contrato atual não faça referência a esta modalidade, será necessário solicitar a facilidade de descoberto mediante a formalização de um novo acordo.

Este pedido pode ser feito no momento da abertura da conta ou em fases posteriores, dependendo da política do banco.

💡 Deve estar ciente dos termos da facilidade de descoberto, incluindo o limite autorizado e as taxas de juro aplicáveis.

Esta informação deve estar claramente definida no novo contrato ou em aditamentos ao contrato existente.

Quais São as Condições do Descoberto Bancário?

O descoberto bancário é normalmente conhecido como conta ordenado.

Vamos analisar as condições mais comuns associadas a este produto:

- Montante Disponível: O valor de crédito disponibilizado pelo banco geralmente corresponde a uma percentagem do ordenado, pensão ou reforma recebida no mês anterior. Por norma, o montante disponível pode ser equivalente a 50% ou 100% do valor líquido mensal.

- Condições de Reembolso: Qualquer valor creditado na conta de depósitos à ordem será automaticamente direcionado para o reembolso das quantias devidas, incluindo o capital em dívida e os juros. O reembolso do crédito utilizado deve ocorrer até ao último dia do período mensal em que foi utilizado, estabelecendo um prazo claro para a regularização da dívida.

- Necessidade de Domiciliação: As facilidades de descoberto estão associadas à domiciliação de ordenado, pensão ou reforma, pelo que só terá acesso ao crédito se tiver rendimentos mensais a cair na conta.

Como já deve ter percebido, existem várias diferenças entre pedir um crédito pessoal ou obter o valor através do descoberto bancário.

Por isso, nem sempre esta opção é a mais vantajosa para a sua carteira.

Quando Compensa Utilizar?

A utilização do descoberto bancário deve ser uma opção reservada para momentos de aperto financeiro, dada a presença de custos significativos associados a esta modalidade.

Esta forma de crédito temporário é concebida para ser saldada com a entrada do salário, pelo que os seus rendimentos mensais irão sofrer imediatamente um desfalque.

Ainda assim, quando utilizado esporadicamente e de forma consciente, pode ser uma solução eficaz para lidar com despesas inesperadas.

É importante reconhecer que esta solução pode criar um ciclo de sobreendividamento.

O pagamento imediato do descoberto assim que o salário entra na conta pode reduzir a almofada financeira no início do mês.

E, assim, aumenta a probabilidade de recorrer novamente a esta facilidade nos meses seguintes.

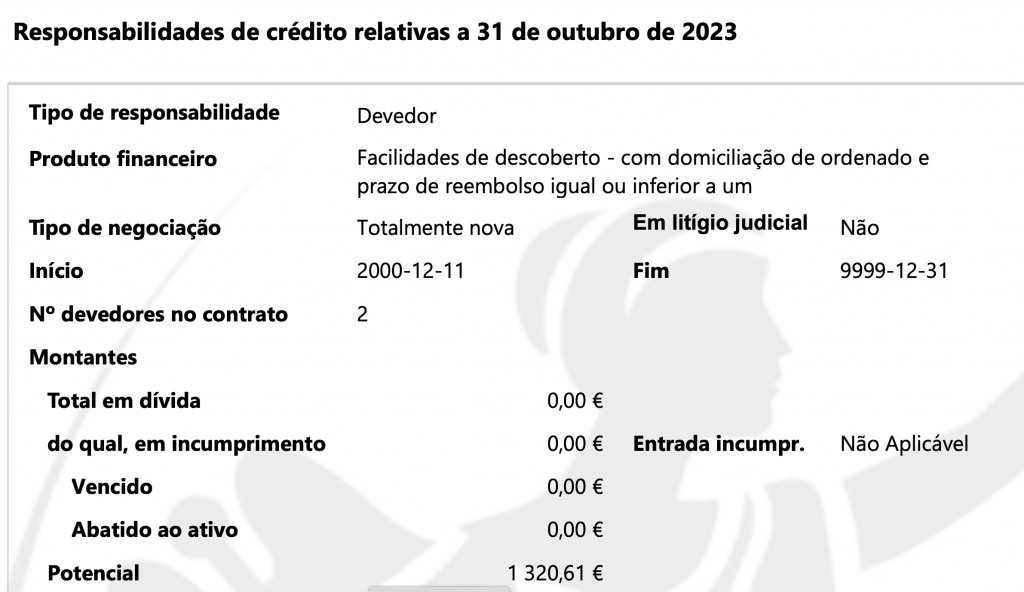

Além disso, é importante salientar que o descoberto bancário fica registado no Mapa de Responsabilidades de Crédito.

Este registo pode ter implicações significativas na concessão de novos empréstimos ou na obtenção de crédito adicional, uma vez que os bancos consultam este histórico para avaliar

Alternativas ao Descoberto Bancário

Por estes motivos, pode ser oportuno olhar para outros tipos de crédito, que ofereçam menos custos associados:

- Cartão de Crédito – Oferece a possibilidade de isenção de juros ao liquidar a dívida até uma data específica. Adicionalmente, os cartões de crédito por norma ainda têm campanhas associadas, como programas de recompensas/cashback e seguro de compras.

- Crédito Pessoal – Com taxas de juro consideravelmente mais baixas em comparação com o descoberto bancário e um plano de pagamento mais amigo da sua carteira.

- Crédito Consolidado – É uma opção que permite a redução da taxa de esforço ao juntar múltiplas dívidas numa única prestação. Ao consolidar créditos, pode ganhar uma folga mensal e ainda pedir dinheiro extra no mesmo contrato.

As três opções podem oferecer-lhe maior segurança financeira, para que consiga pagar o empréstimo de forma mais simples, tranquila e reduzir as despesas.

Conclusão

Embora o descoberto bancário possa oferecer uma solução temporária para necessidades financeiras urgentes, é necessário abordá-lo com cautela.

Para além de ser o tipo de financiamento com mais custos, pode levar a um ciclo de sobreendividamento sem fim à vista.

Em situações de aperto, pode considerar pedir um crédito ou mini crédito rápido, que terá prazos mais alargados e uma taxa de juro mais reduzida.

![Melhor Banco Para Transferir Crédito Habitação [2026]](https://www.gestlifes.com/wp-content/uploads/2022/12/transferir-credito-habitacao-melhor-banco.jpg)

![Qual a TAEG Mais Baixa do Mercado? [Tabela Comparativa]](https://www.gestlifes.com/wp-content/uploads/2022/06/taeg-mais-baixa-1.jpg)