Escrito por

Escrito por

Revisto por

Revisto por

Quer saber como obter o seu Mapa de Responsabilidades de Crédito do Banco de Portugal? Está no sítio certo.

Neste artigo, vamos explicar-lhe, passo a passo, como aceder a esse documento e vamos também partilhar consigo:

- Como interpretar o Mapa de Responsabilidades;

- Quando é atualizado esse ficheiro (vai conhecer o calendário com as datas);

- Qual é, afinal, a importância do Mapa.

Como Obter o Seu Mapa de Responsabilidades?

O Mapa de Responsabilidades pode ser obtido de forma 100% online no site do Banco de Portugal (BdP), na página “Central de Responsabilidades de Crédito”. Como alternativa, pode pedir o documento num dos postos de atendimento do BdP.

💡 Pode também aceder ao Mapa a partir da aplicação do Banco de Portugal para Android e para iPhone.

Vamos apresentar os cinco passos que deve seguir para conseguir o seu Mapa de Responsabilidades na Internet.

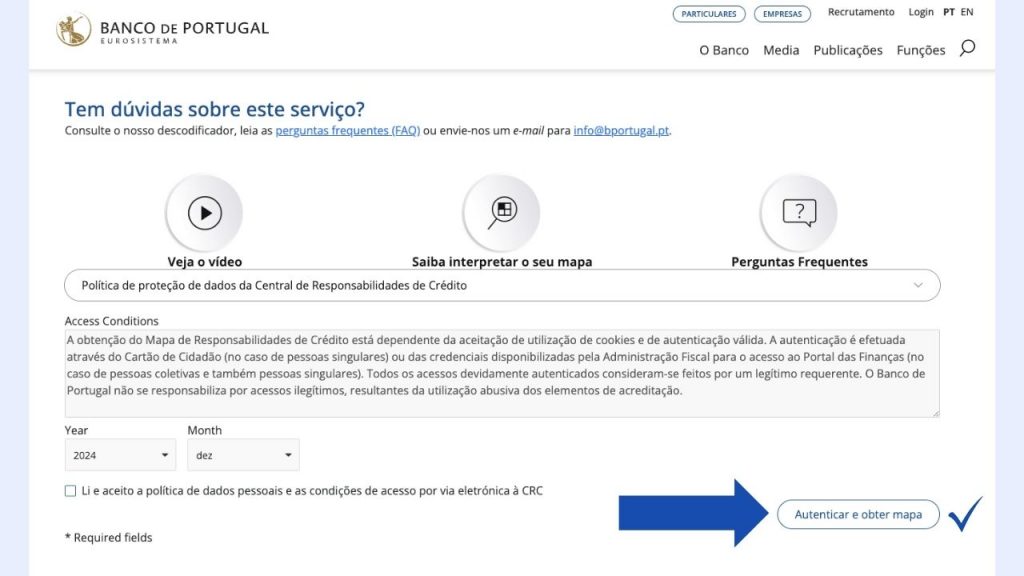

Passo 1: entre na página da Central de Responsabilidades de Crédito do website do BdP. Nessa página, vai encontrar a secção seguinte:

Passo 2: indique o ano e o mês pretendidos.

Passo 3: valide a política de dados pessoais e as condições de acesso ao clicar em “Li e aceito (…)”.

Passo 4: clique em “Autenticar e obter mapa”.

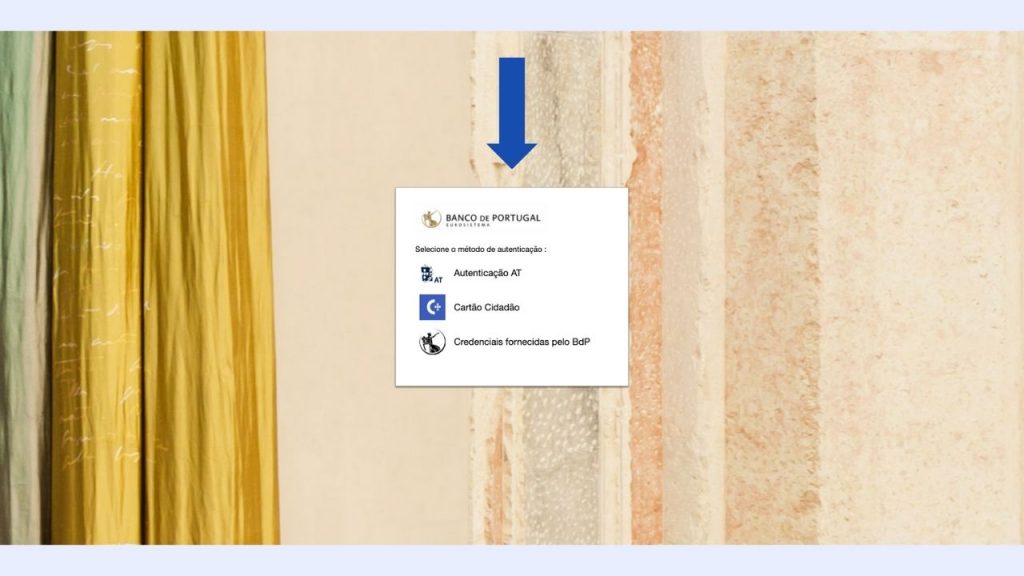

Passo 5: autentique-se (com o seu NIF, através de “Autenticação AT”, por exemplo) e descarregue o mapa.

Já está! Agora consegue visualizar o seu Mapa de Responsabilidades de Crédito.

Sabemos que há muita informação disponível no ficheiro, por isso, vamos explicar-lhe como interpretar os dados de forma muito simples.

Como Interpretar o Mapa de Responsabilidades?

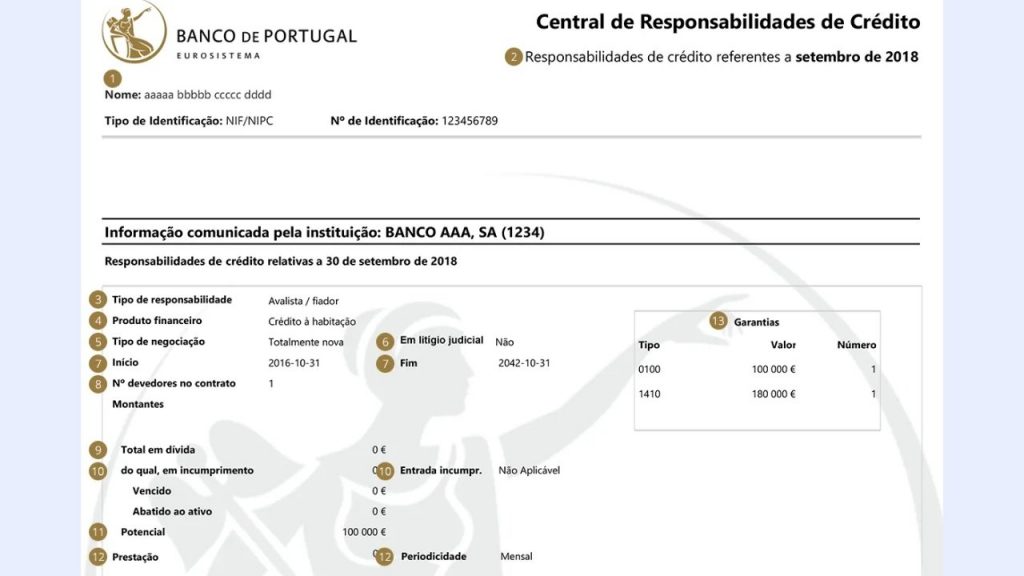

O Mapa de Responsabilidades de Crédito apresenta diversas secções, tal como pode verificar na imagem que partilhamos. Resumimos o que cada bloco significa.

1. Nome e Identificação

Esta secção inclui o nome e o número de identificação (NIF ou NIPC) do titular do Mapa de Responsabilidades.

2. Data

Data a que a informação do Mapa de Responsabilidades diz respeito.

3. Tipo de Responsabilidade

Indica a responsabilidade que o titular do Mapa tem sobre um determinado crédito. O titular pode ser:

- Devedor;

- Avalista;

- Fiador.

4. Produto Financeiro

Indica o tipo de crédito que o titular do mapa contratou. Pode ser, por exemplo, um crédito à habitação, um crédito pessoal, um cartão de crédito, ou outro.

5. Tipo de Negociação

Refere-se à negociação que o titular do mapa fez com o banco. Há quatro tipos de negociação possíveis:

- “Totalmente nova”: o contrato de crédito é uma operação nova e não resulta de uma renegociação ou de uma renovação;

- “Renegociação regular”: o contrato resulta da renegociação de um crédito anterior, sendo que não é consequência do incumprimento dos pagamentos;

- “Renegociação por incumprimento”: neste caso, o contrato resulta de uma renegociação motivada pela falta de pagamento do crédito;

- “Renovação automática”: o contrato resulta de uma renovação automática de um contrato anterior.

6. Em Litígio Judicial

Indica se o crédito tem alguma ação judicial associada.

É o que acontece quando a entidade que concede o empréstimo recorre ao tribunal para recuperar o valor em dívida ou quando o devedor contesta, judicialmente, o empréstimo.

7. Início e Fim

Indica, por um lado, a data de início de um contrato de crédito e, por outro lado, a data expectável para a liquidação total desse empréstimo.

Se aparecer a indicação “9999-31-12”, não estranhe. Tal significa que o crédito não tem uma data de término definida.

8. Número de Devedores no Contrato

Indica o número de titulares de um contrato de crédito. Se houver dois devedores, cada um desses titulares terá uma responsabilidade partilhada com a outra pessoa.

9. Total em Dívida

Diz respeito ao montante total que o devedor ainda terá de reembolsar no contrato de crédito.

10. Total em Incumprimento e Entrada em Incumprimento

O total em incumprimento envolve o montante total de pagamentos em atraso e a entrada em incumprimento diz respeito ao mês do primeiro pagamento em atraso.

Nesta secção, há ainda duas indicações adicionais:

- Crédito vencido: é o crédito cujos pagamentos estão em atraso;

- Crédito abatido ao ativo: é o crédito cujo montante a instituição financeira acredita ser muito difícil recuperar (ainda assim, o devedor continua a ter de regularizar esse empréstimo).

Se houver atrasos no pagamento dos créditos, o nome dos consumidores ficará registado na chamada “Lista Negra do Banco de Portugal“.

11. Potencial

É um valor que atualmente não está em dívida, mas poderá vir a estar no futuro, caso seja utilizado. Este valor está presente em duas situações, por exemplo:

- O montante disponível num cartão de crédito, mas ainda inutilizado;

- O montante em dívida num crédito do qual o titular do mapa é fiador.

12. Prestação e Periodicidade

A prestação é o encargo, ou custo, que o titular do mapa suporta com o crédito.

A periodicidade indica de quanto em quanto tempo a prestação é paga (na maioria dos casos, é paga mensalmente).

13. Garantias

É, como indica o nome, uma garantia que os clientes dão à instituição financeira para assegurar o cumprimento do contrato de crédito.

Por exemplo, no crédito habitação, uma garantia é a hipoteca feita sobre o imóvel, uma vez que se trata de um crédito hipotecário.

Este campo do Mapa de Responsabilidades apresenta, concretamente:

- O tipo de garantia (como, por exemplo, uma fiança);

- O valor total da garantia;

- O número de garantias associadas ao crédito.

Vai reparar que o tipo da garantia é identificado com um código de quatro números. Através da legenda presente na última página do Mapa, consegue saber a que se refere esse código e respetiva garantia.

Além destas informações, poderá haver no seu Mapa de Responsabilidades um campo intitulado “Conjunto” ou “Individual”.

- No primeiro caso, o titular do Mapa é devedor de um crédito em conjunto com outra pessoa, ou seja, há um segundo titular envolvido;

- No segundo caso, o titular o Mapa é o único devedor de um crédito.

O Banco de Portugal tem atualmente disponível um vídeo que pode também ajudar na leitura do seu Mapa de Responsabilidades.

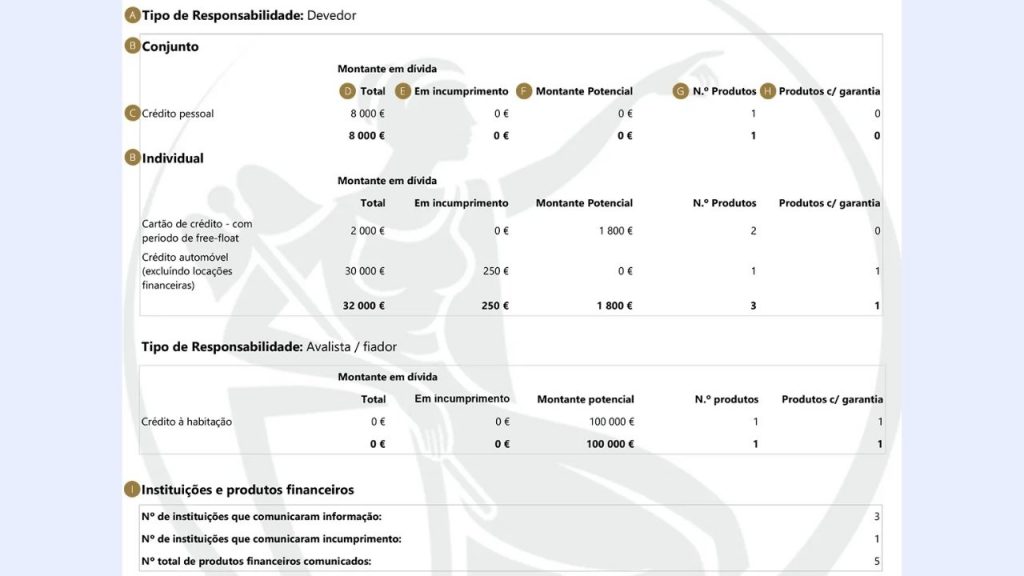

Exemplo Prático

Para clarificar sobre a leitura de um Mapa de Responsabilidades de Crédito, vamos usar como base um exemplo.

Na imagem partilhada acima encontra o Mapa de Responsabilidades do senhor António. Eis as cinco principais conclusões a que podemos chegar com base no documento:

- O senhor António é devedor de quatro créditos: contratou um crédito pessoal em conjunto com outra pessoa e contratou individualmente dois cartões de crédito e um crédito automóvel.

- Este consumidor é também fiador de um crédito de outra pessoa (neste caso, de um empréstimo à habitação).

- No crédito pessoal, o montante em dívida é de 8.000€, no crédito automóvel é de 30.000€ e no caso dos cartões de crédito é de 2.000€.

- O senhor António tem ainda montantes em “potencial”: 1.800€ no caso dos cartões de crédito e 100.000€ no crédito habitação.

- Por fim, é importante notar que o senhor António está em situação de incumprimento com o crédito automóvel, tendo já falhado o pagamento de 250€.

Com estes dados, percebemos que a taxa de esforço do senhor António será muito elevada: tem quatro créditos e entrou já em incumprimento num deles.

Ou seja, nesta fase, não será adequado avançar com um novo pedido de crédito para não potenciar o sobre-endividamento.

Quando Sai o Novo Mapa de Responsabilidades?

| Data de Atualização Do Mapa em 2025 |

|---|

18 de janeiro |

22 de fevereiro |

22 de março |

19 de abril |

24 de maio |

21 de junho |

19 de julho |

23 de agosto |

20 de setembro |

18 de outubro |

22 de novembro |

20 de dezembro |

24 de janeiro de 2026* |

Dados atualizados a 29.01.2025 a partir do website do Banco de Portugal.

*O Mapa de Responsabilidades de dezembro de 2025 é atualizado em janeiro de 2026.

O Mapa de Responsabilidades sai todos os meses.

Na prática, as instituições de crédito comunicam as responsabilidades de crédito e a situação financeira dos clientes ao último dia de cada mês e o Banco de Portugal atualiza essa informação no Mapa por volta do dia 20 do mês seguinte.

💡 Por exemplo, se liquidar uma dívida em atraso em abril de 2025, essa situação estará regularizada no Mapa de Responsabilidades de maio.

O Que é o Mapa de Responsabilidades?

O Mapa de Responsabilidades é um documento que reúne detalhadamente toda a informação sobre os contratos de crédito que tem em seu nome, seja como devedor, seja como fiador.

Mais concretamente, nesse ficheiro vai encontrar:

- Os empréstimos organizados por instituição;

- O número de contratos de crédito realizados;

- O montante total que falta reembolsar;

- Os valores que poderá ter em incumprimento;

- O número de contratos com garantias associadas.

Ora, o Mapa de Responsabilidades funciona como uma espécie de “raio-x” da sua situação financeira e é muito útil para avaliar o seu perfil de crédito.

É por essa razão que as entidades bancárias exigem o seu Mapa de Responsabilidades quando pede um empréstimo. Sem este documento, o crédito será recusado.

👍 Todas as pessoas têm o direito de obter este ficheiro.

Qual é a Importância do Mapa de Responsabilidades?

O Mapa de Responsabilidades de Crédito é um instrumento fundamental por diversas razões:

- Ajuda a controlar a sua situação financeira: através do Mapa de Responsabilidades, consegue visualizar, de forma muito clara e centralizada, todas as suas obrigações de crédito e consegue, por isso, ter maior controle sobre as suas finanças pessoais.

- Previne o sobre-endividamento: com este documento, percebe facilmente se apresenta um nível de endividamento maior ou menor e, dessa forma, saberá se deve, ou não, contratar novos créditos.

- Facilita o planeamento financeiro: do mesmo modo, terá maior facilidade para gerir o seu orçamento e para tomar melhores decisões financeiras com base nas suas responsabilidades atuais.

✅ Em síntese, o Mapa de Responsabilidades é um pilar da saúde financeira dos consumidores.

Adicionalmente, se mostrar, através desse documento, um bom historial de crédito e a capacidade de cumprir todas as suas responsabilidades, terá maiores chances de conseguir a aprovação de créditos rápidos ou de mini créditos rápidos.

Pelo contrário, se o seu Mapa de Responsabilidades mostrar que se encontra numa situação de maior dificuldade em pagar créditos, pode contar com o apoio da Gestlifes.

📋 Somos uma marca que atua como intermediário de crédito e estamos registados no Banco de Portugal sob o número 0001409.

Depois de utilizar o nosso simulador online, avaliamos o seu perfil de crédito e encontramos uma solução de financiamento ajustada às suas necessidades e possibilidades.

Conclusão

O Mapa de Responsabilidades pode ser obtido de forma 100% online a partir do website do Banco de Portugal.

Esse documento é uma ferramenta muito importante para avaliar e gerir as suas finanças pessoais.

De igual modo, o Mapa de Responsabilidades é uma fonte de informação essencial para os bancos. A partir desse ficheiro, as instituições financeiras conseguem avaliar o seu perfil de crédito.

Use o seu Mapa de Responsabilidades para tomar melhores decisões financeiras e, se estiver com dificuldades, recorra ao apoio de intermediários de crédito da Gestlifes.

![Qual a TAEG Mais Baixa do Mercado? [Tabela Comparativa]](https://www.gestlifes.com/wp-content/uploads/2022/06/taeg-mais-baixa-1.jpg)