Escrito por

Escrito por

Revisto por

Revisto por

Ao procurar crédito pessoal ou crédito habitação, já deves ter reparado em várias siglas e informações que podem dificultar a análise da tua proposta de financiamento.

Para responder a esta questão, todas as financeiras são obrigadas pelo Banco de Portugal a disponibilizar a Ficha de Informação Normalizada (FIN) e a Ficha de Informação Normalizada Europeia (FINE).

Ambos são fundamentais para simplificar a proposta de crédito que te foi apresentada, incluindo condições, taxas de juro, obrigações e outras informações relevantes.

Esta leitura é indispensável para ficar a conhecer o que é a FIN e FINE, e como te podem ajudar a escolher o empréstimo ideal.

Abaixo, pode comparar as tuas FIN ou FINE, e perceber qual é a proposta mais vantajosa para ti.

O Que é a FIN?

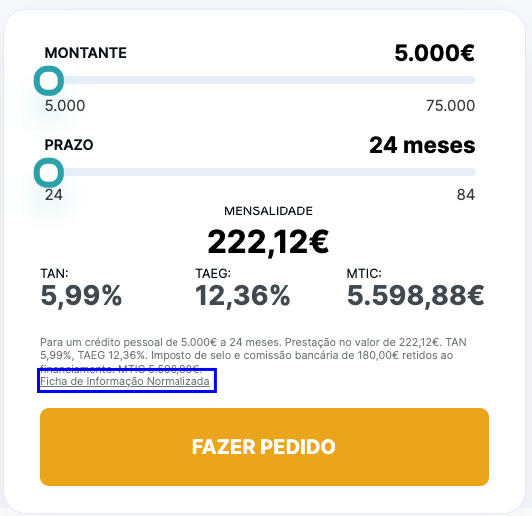

A FIN ou Ficha de Informação Normalizada inclui todas as condições e informações de uma proposta de crédito.

É obrigatório que o banco disponibilize este documento antes de efetuar qualquer abertura de uma conta à ordem, depósito a prazo ou crédito ao consumo, como por exemplo um empréstimo pessoal ou crédito automóvel.

Na Ficha de Informação Normalizada (FIN) é possível encontrar:

- Informação da entidade de financeira;

- O tipo de crédito contratado;

- Taxas de juro;

- Prazo de pagamento;

- Comissões;

- Termos do contrato em caso de incumprimento.

Desta forma, a FIN permite-te perceber, de uma forma objetiva e transparente, todas as caraterísticas da proposta antes da sua formalização.

Ao mesmo tempo, possibilita a comparação de ofertas entre bancos diferentes, para que possas tomar uma decisão consciente e informada sobre qual o melhor para ti.

Que Informações Tem a Ficha de Informação Normalizada?

A Ficha de Informação Normalizada segue o mesmo modelo em todas as instituições da União Europeia, sendo dividida em quatro partes:

- Elementos de identificação;

- Descrição das principais caraterísticas do crédito;

- Custo do crédito;

- Outros aspetos jurídicos.

De seguida, utilizaremos um exemplo ilustrativo de um pedido de crédito pessoal da Cetelem.

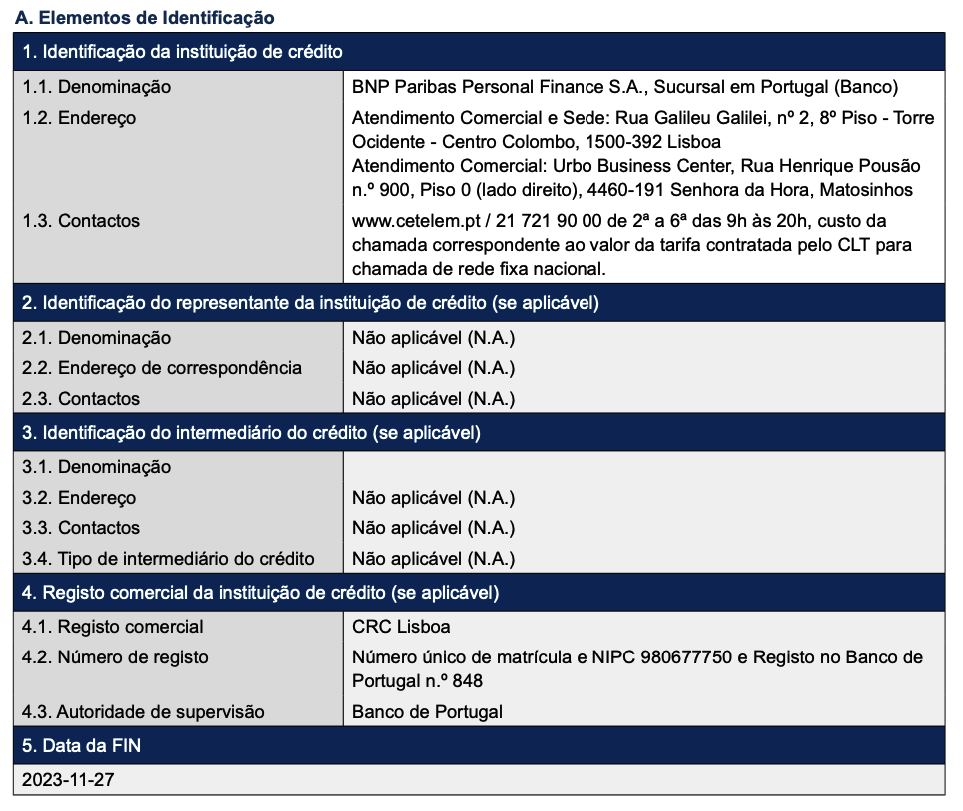

A. Elementos de Identificação

Numa parte inicial, vão surgir os elementos de identificação da instituição de crédito.

Nesta secção deves encontrar o nome, morada, contactos e a identificação do intermediário de crédito (caso se aplique).

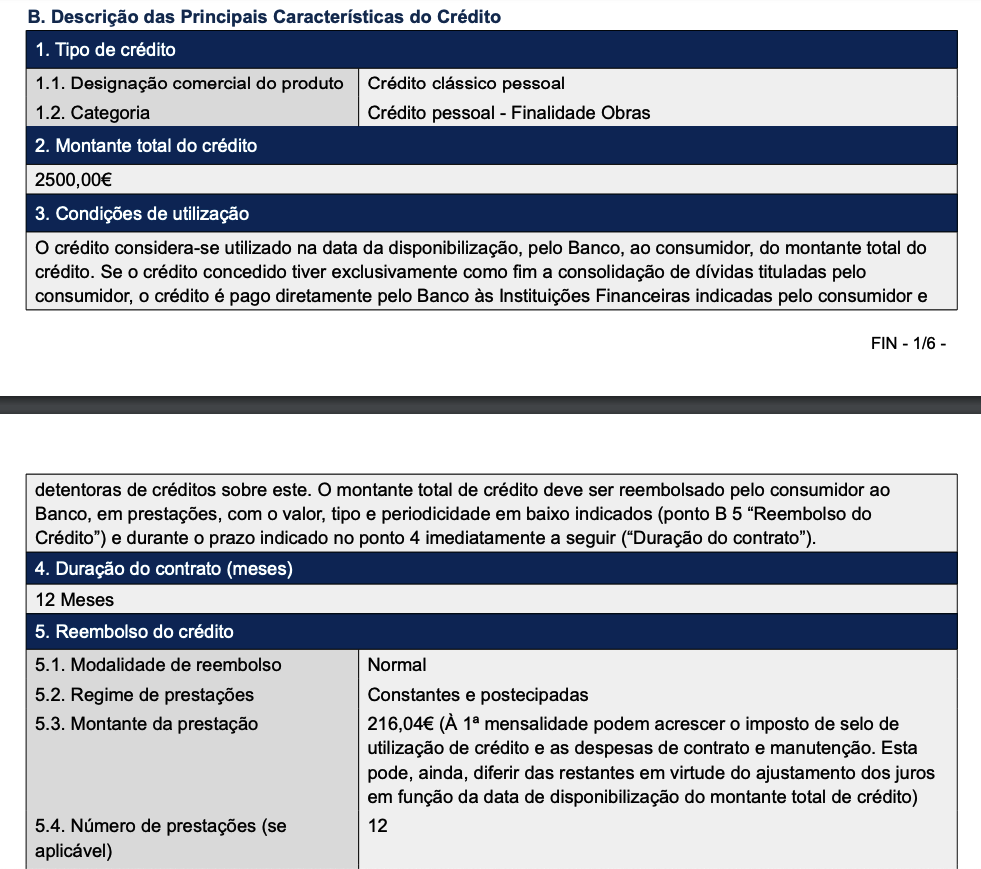

B. Descrição das Principais Caraterísticas do Crédito

No bloco B da Ficha de Informação Normalizada vão surgir as caraterísticas do crédito.

Neste ponto encontrarás toda a informação referente à proposta de crédito, onde poderás consultar:

- Tipo de crédito e a finalidade específica (por exemplo, um empréstimo urgente);

- O montante total do financiamento;

- As condições do contrato;

- O prazo de pagamento;

- Garantias e prazos de reembolso do crédito.

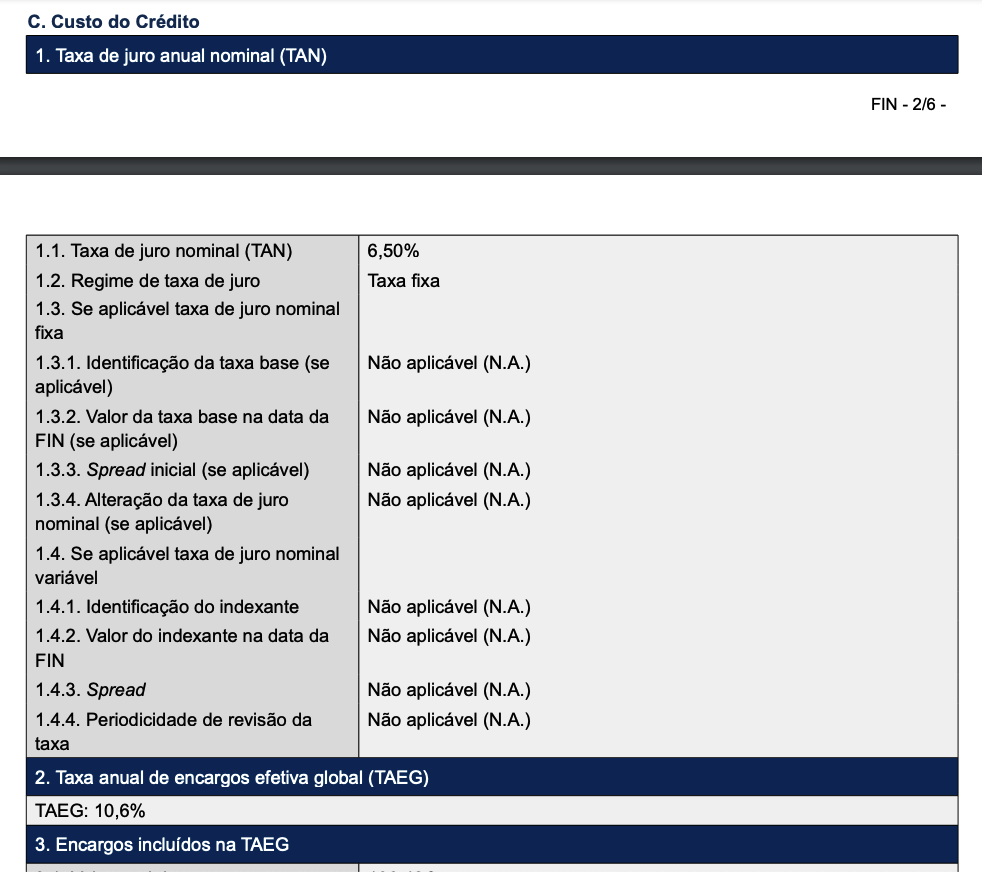

C. Custo do Crédito

Na secção C da FIN encontrarás todos os custos do crédito, ou seja, todas as taxas, encargos e valor total do crédito que irás pagar.

Também é possível identificar os juros de mora e restantes comissões, caso entres em situação de incumprimento.

Resumidamente, estas são as informações que encontras na FIN relativamente aos custos de crédito:

- TAN e TAEG;

- Contratos adicionais exigidos (por exemplo, um seguro);

- Montante Total Imputado ao Consumidor (MTIC);

- Custos e consequências da falta de pagamento.

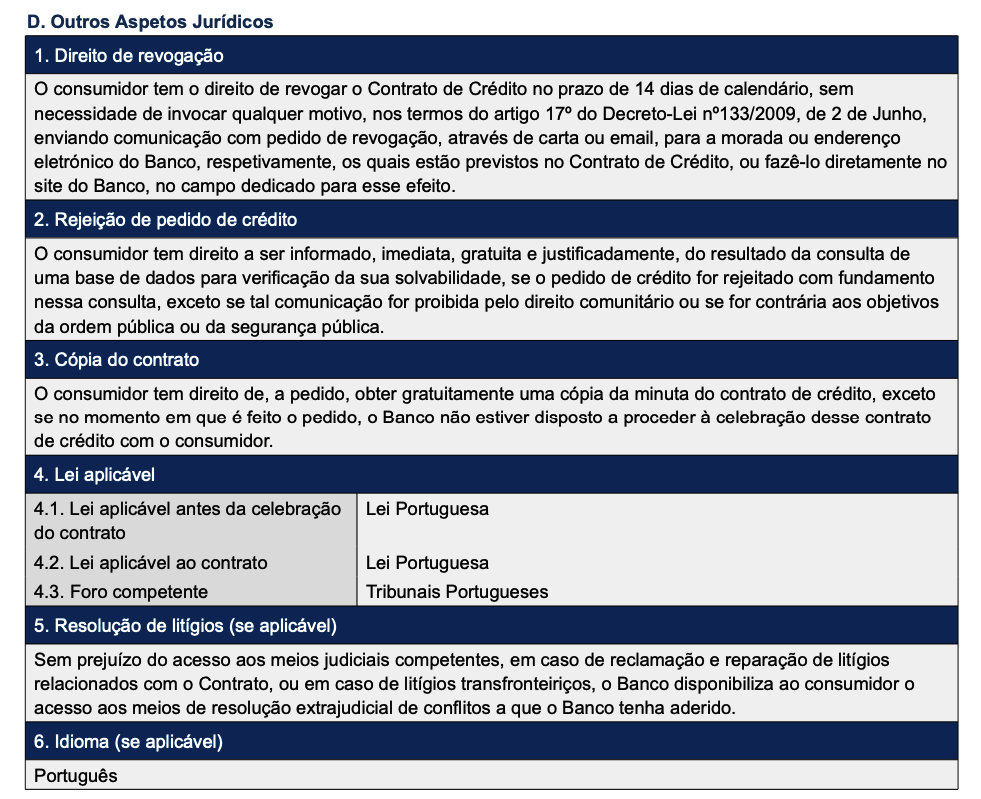

D. Outros Aspetos Jurídicos

Por fim, na última seção da Ficha de Informação Normalizada, encontras toda a legislação em vigor relativamente ao teu crédito, nomeadamente direitos de revogação de contrato, rejeição do pedido, cópia do contrato e a validade do pedido.

É relevante referir que a FIN tem um prazo de validade. Esta informação é importante e garante que mesmo que as condições sejam alteradas, tens uma garantia de que a proposta apresentada se mantém.

O Que é a FINE?

A Ficha de Informação Normalizada Europeia ou FINE é um documento que visa informar o consumidor de todas as condições e caraterísticas de um pedido de crédito habitação ou crédito hipotecário.

💡 Em Janeiro de 2018, a FINE veio substituir a FIN, na sequência do Decreto-Lei n.º 74-A/2017, para assegurar os interesses dos clientes e a transparência do setor bancário.

Qualquer entidade financeira é obrigada a disponibilizar a FINE, sempre que:

- Existe uma simulação de crédito;

- O crédito é aprovado e o contrato é assinado.

A Ficha de Informação Normalizada Europeia tem um prazo de validade mínimo de 30 dias, sendo que o cliente e os fiadores podem dar uma resposta no prazo de sete dias.

Que Informações Tem a Ficha de Informação Normalizada Europeia?

A FINE é um documento organizado em várias secções, e que, à semelhança da FIN, permite perceber a identificação da entidade financeira, as taxas e encargos, o MITC e as condições do crédito.

Na Ficha de Informação Normalizada Europeia será possível encontrar:

- Identificação da entidade financeira;

- Identificação do intermediário do crédito (se aplicável);

- As características do empréstimo (valor, tipo de crédito, taxas de juro, MTIC, garantias e o valor do imóvel);

- Taxas de juro e outros custos;

- Periodicidade de pagamento e número de prestações;

- Montante da prestação;

- Obrigações adicionais (abertura de contas bancárias, seguros de vida e produtos associados ao crédito);

- Quadro de reembolso indicativo;

- Reembolso antecipado;

- Características flexíveis;

- Outros direitos do consumidor (prazos de validade da FINE);

- Reclamações;

- Incumprimentos associados ao empréstimo e consequências;

- Avaliação do Imóvel;

- Informações complementares.

Estando associada ao crédito à habitação, na FINE encontrarás mais informações do que na FIN, visto que um empréstimo para comprar casa envolve valores mais elevados do que um crédito ao consumo.

É essencial que utilizes a FINE para perceber as principais vantagens de cada crédito à habitação e assim tomares a melhor decisão para ti.

Quais as Diferenças Entre a FIN e FINE?

Apesar das semelhanças entre a FIN e a FINE, a principal diferença entre ambas é:

- A FIN é um documento associado ao crédito ao consumo;

- A FINE destina-se especificamente a crédito habitação.

💡 Tanto a FIN, como a FINE seguem o mesmo modelo geral e surgiram com o objetivo de simplificar a oferta das diferentes entidades financeiras para o consumidor.

Foi, inclusive, a partir da FIN que foi possível criar a FINE. Adicionalmente, a FINE inclui as condições adicionais que são exigidas pelo Banco de Portugal.

Desta forma, conseguirás perceber quais os produtos que podem estar associados ao crédito habitação, como seguros obrigatórios, cartão de crédito, a abertura de conta e outros produtos facultativos que possibilitem obter alguma bonificação de spread.

E, igualmente, consegues comparar ofertas de crédito habitação a partir de um só documento, de forma mais fácil.

Qual a Importância da FIN e da FINE Para Escolher o Melhor Crédito?

A FIN e a FINE facilitam a consulta de todas as condições do crédito de uma forma simples e num único documento.

Ao apresentarem um prazo de validade, os valores da sua simulação podem continuar em vigor até à data estipulada no documento, mesmo que as caraterísticas tenham alterado entretanto.

Esta fonte de informação é igualmente útil no momento em que comparas várias propostas de crédito.

As Fichas de Informação não só ajudam a perceber qual a melhor proposta, como também evitam que tomes uma má decisão financeira.

Leva em conta as seguintes caraterísticas ao analisar as tuas propostas de crédito:

- TAEG;

- Montante Total Imputado ao Consumidor (MTIC);

- Montante da Prestação;

- Comissões e Encargos;

- Prazos de Pagamento;

- Condições Adicionais.

Como Obter a FIN e FINE?

Tratando-se de documentação útil para o consumidor, por lei, a FIN e FINE devem ser apresentadas sempre que:

- Existe um pedido de simulação de crédito;

- Existe uma aprovação do crédito e uma assinatura do contrato.

Esta será a forma mais clara de obteres esta informação, pelo que sempre que efetuares um pedido de simulação certifica-te que recebes a FIN ou a FINE junto da tua proposta de crédito.

Adicionalmente, e sempre que consultares a informação online e diretamente na entidade financeira, deverás ainda encontrar um exemplo da FIN e da FINE de acordo com o tipo de crédito que procuras.

Conclusão

A FIN e FINE são documentos que incluem, de forma simplificada, todas as condições e caraterísticas da entidade financeira e do crédito.

Assim, são uma excelente fonte de informação para conseguir comparar todas as propostas que recebeste para o teu pedido de financiamento.

É importante que tomes a tua decisão de forma responsável e consciente para que não prejudiques a tua gestão financeira.

O ideal é comparar o máximo de propostas diferentes, uma vez que o melhor financiamento vai depender sempre das características do teu pedido, da tua situação financeira e da forma como pretendes pagar.

![Melhor Banco Para Transferir Crédito Habitação [2026]](https://www.gestlifes.com/wp-content/uploads/2022/12/transferir-credito-habitacao-melhor-banco.jpg)

![Qual a TAEG Mais Baixa do Mercado? [Tabela Comparativa]](https://www.gestlifes.com/wp-content/uploads/2022/06/taeg-mais-baixa-1.jpg)