Escrito por

Escrito por

Revisto por

Revisto por

Quando existe um atraso no pagamento das prestações ao banco, os consumidores ficam registados na “lista negra” do Banco de Portugal até regularizarem as dívidas.

Quer saber se o seu nome está nessa lista do regulador português? Neste artigo, dizemos-lhe como fazer essa verificação. Vamos também partilhar três explicações adicionais:

- Como limpar o seu nome do Banco de Portugal se estiver na lista negra;

- Quanto tempo demora, ao certo, a ficar com o nome limpo depois de liquidar as dívidas;

- Como melhorar a sua situação financeira e evitar ter o “nome sujo”.

O Que é a Lista Negra do Banco de Portugal?

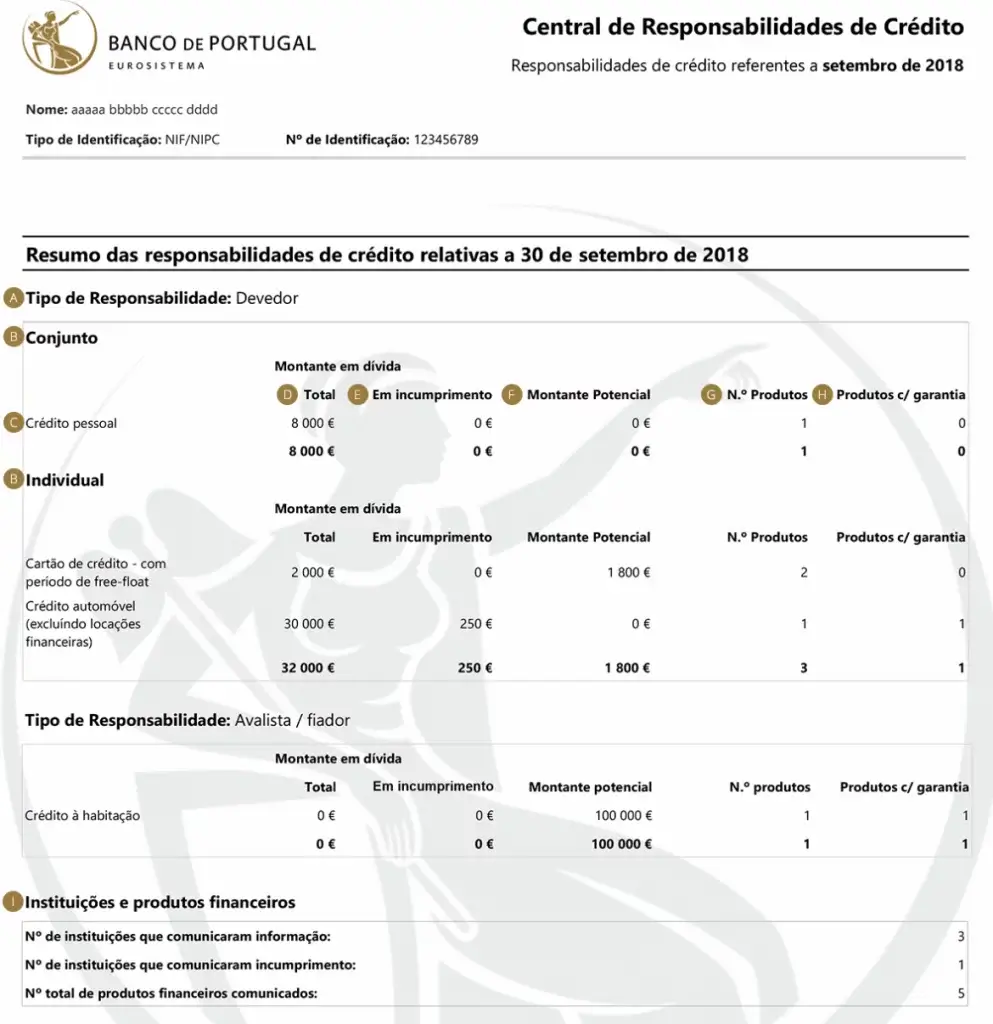

A “lista negra” do Banco de Portugal é uma base de dados, conhecida como Central de Responsabilidades de Crédito (CRC), com o histórico bancário dos consumidores.

Nessa central, é possível identificar os empréstimos em vigor, os montantes em dívida e, se for o caso, as mensalidades em atraso dos clientes de crédito.

💡 O registo do seu historial financeiro pode ser consultado no chamado “Mapa de Responsabilidades“.

Ora, a expressão “lista negra” é, na verdade, um termo popular usado para dizer que alguém tem dívidas por liquidar. Na realidade, não existe uma “lista” de devedores.

Como tal, o facto de ter o seu nome na CRC não é necessariamente algo mau e também não significa que tem prestações em atraso.

Aliás, é inevitável ficar com um registo no Banco de Portugal: sempre que pede um crédito, as instituições financeiras têm de comunicar o início desse contrato ao regulador português.

Como Saber Se Estou na Lista Negra do Banco de Portugal?

Para conhecer a sua situação financeira no Banco de Portugal e perceber se o seu nome está sinalizado negativamente, deve descarregar o Mapa de Responsabilidades na página da Central de Responsabilidades de Crédito.

Através desse documento, terá acesso ao seu histórico financeiro, que inclui:

- Créditos em curso e bancos onde foram contratados;

- Montante total por pagar até ao final dos empréstimos;

- Valores em atraso, se aplicável;

- Contratos em que tenha assumido a fiança do empréstimo.

💡 Para conseguir descarregar o seu Mapa de Responsabilidades, deve comprovar a sua identidade com os dados de acesso ao Portal das Finanças ou com um leitor de Cartão de Cidadão.

Quando há prestações em atraso, o ficheiro especifica o valor em dívida na secção “Montante em Incumprimento”. Nestas situações, deve regularizar as dívidas o quanto antes.

Pelo contrário, se os pagamentos estiverem em dia, verá a indicação “0€” no documento.

Quais São as Consequências de Ter o Nome Sujo no Banco de Portugal?

A principal consequência de ter o seu nome na lista negra do Banco de Portugal é o facto de não poder contrair mais financiamentos até liquidar as dívidas em atraso.

Efetivamente, antes de emprestarem dinheiro, os bancos consultam sempre o seu Mapa de Responsabilidades para avaliar se tem capacidade financeira para pagar mais um empréstimo.

Nesse sentido, as entidades credoras não permitem aos consumidores um pedido de crédito quando há problemas bancários detetados.

Adicionalmente, pode haver consequências legais resultantes do incumprimento das suas responsabilidades de crédito. Falamos de problemas como, por exemplo, as penhoras e o congelamento das contas bancárias.

Quanto Tempo Demora Limpar o Nome no Banco de Portugal?

O seu histórico no Banco de Portugal é atualizado uma vez por mês, ou seja, o seu nome ficará “limpo” no mês seguinte ao da regularização dos pagamentos em atraso.

Note que, quando regulariza as suas dívidas, pode voltar a contratar créditos, mas o seu nome vai continuar registado nos documentos relativos aos meses em que o incumprimento ocorreu.

💡 O Banco de Portugal poderá guardar o seu histórico de incumprimento por um período máximo de 10 anos.

Para clarificar, considere o exemplo seguinte:

- O Mapa de Responsabilidades da Joana, relativo a setembro de 2025, revela 450€ de montante em incumprimento de um crédito Universo;

- A Joana regularizou a dívida em novembro desse ano e não deixou mais prestações por pagar;

- Ao descarregar o mapa de dezembro de 2025, constatou que o histórico já se encontra “limpo”, sem mensalidades em atraso.

- Se, em janeiro de 2026, a Joana voltasse a descarregar o documento relativo a setembro de 2025, iria encontrar os 450€ registados dívida em atraso.

Ora, o Mapa de Responsabilidades funciona como uma espécie de fotografia da sua situação financeira. É uma foto tirada mensalmente, depois da comunicação entre as instituições credoras e o Banco de Portugal.

Por isso, ainda que consiga pedir novos empréstimos depois de liquidar os pagamentos em atraso, não será possível “apagar” durante alguns anos as dívidas que já teve.

Como Sair da Lista Negra do Banco de Portugal?

Para sair da lista negra do Banco de Portugal, deve regularizar as suas dívidas, ou seja, liquidar todas as mensalidades que tenha em atraso.

No entanto, se perceber que não consegue pagar os créditos a curto prazo, há alguns mecanismos ao seu dispor para tentar chegar a um acordo com as entidades credoras:

- PERSI e PARI: numa situação de endividamento, o PERSI e o PARI visam encontrar soluções que permitam aos clientes formalizar os pagamentos em falta sem que haja o recurso a processos judiciais.

- PEAP: já o Plano Especial Para Acordo de Pagamento só poderá ter lugar em tribunal. Esta é uma alternativa aplicada às situações em que há dívidas de maior valor e em que a única solução viável é o pagamento faseado, através de um acordo entre os clientes e os credores.

- Insolvência pessoal: o último recurso para sair da lista negra, quando não vê outra saída para liquidar as suas dívidas, será a declaração de insolvência. É importante saber que, neste caso, perderá todo o seu património e a sua independência financeira durante três anos. Depois disso, poderá começar do zero.

Contactos de Apoio

Além dos mecanismos já referidos, existem algumas entidades que poderão ajudar com aconselhamento gratuito acerca da sua situação financeira:

- Rede de Apoio ao Consumidor Endividado (RACE);

- Portal do Consumidor da Direção-Geral do Consumidor;

- Gabinete De Apoio ao Sobre-Endividado (DECO).

Acima de tudo, concentre os seus esforços em encontrar uma solução para os seus pagamentos em atraso.

Caso contrário, continuará na lista negra e a situação poderá agravar-se: poderá deparar-se com juros de mora acumulados e com a instauração de processos legais.

💡 Leia Mais: Sobreendividamento – Como Resolver?

Dicas Para Evitar Ter o Nome no Banco de Portugal

Uma situação de incumprimento irá limitar o seu acesso a financiamentos potencialmente importantes na sua vida, sobretudo quando precisa de dinheiro urgente.

Como tal, deve adotar comportamentos preventivos para que os seus encargos não se tornem numa dor de cabeça.

Neste contexto, partilhamos consigo seis dicas úteis para evitar a inclusão do seu nome na CRC:

Pondere consolidar créditos

Um crédito consolidado pode ser a melhor opção para juntar créditos e reduzir as suas prestações bancárias. Dessa forma, baixa também a probabilidade de incumprimento, caso algo inesperado aconteça.

Pode, aliás, juntar crédito pessoal com crédito habitação numa só mensalidade e pagar bem menos por mês.

Não acumule vários empréstimos

Com tantas necessidades diferentes para pedir dinheiro ao banco, é fácil cair na tentação de acumular mais do que um crédito.

Tenha em atenção o agravamento da sua taxa de esforço e recorra antes a uma consolidação.

Transfira o crédito habitação

Se a casa representa uma grande fatia do seu orçamento, pense em avaliar as restantes ofertas no mercado e perceba se vale a pena transferir o empréstimo habitação para outra entidade.

De facto, melhores condições noutro banco podem dar-lhe a folga necessária para gerir melhor o seu dinheiro.

Renegoceie os créditos

Do mesmo modo, é possível falar com o seu banco atual no sentido de renegociar as condições dos seus créditos para reduzir custos e facilitar os pagamentos mensais. Pode rever, por exemplo, as taxas de juro e o prazo de pagamento.

Pense em amortizar antecipadamente

Quando (se) lhe for possível, canalize algum capital próprio para o reembolso antecipado de crédito, que vai permitir baixar a mensalidade e o montante total em dívida do contrato.

Invista na literacia financeira

A literacia financeira não é um tema tão privilegiado em Portugal, mas pode e deve ler sobre o assunto para começar a implementar pequenas dicas que poderão fazer toda a diferença, como a organização de um fundo de emergência, ou a criação de um orçamento para as despesas mensais, por exemplo.

Conclusão

Quando os clientes com um contrato de crédito atrasam pagamentos, são incluídos na lista negra do Banco de Portugal e ficam impedidos de contrair novos empréstimos.

Contudo, não existe realmente uma “lista” pública com os nomes das pessoas em situação de endividamento: o seu nome fica antes registado numa base de dados chamada Central de Responsabilidades de Crédito.

Esse registo ocorre sempre que pede um empréstimo. Ora, mesmo com os pagamentos em dia, verá lá o seu nome.

Caso tenha pagamentos por regularizar, procure liquidar as dívidas o mais rapidamente possível ou peça ajuda. Só assim deixará de ter o nome sujo junto do Banco de Portugal.

Faça tudo ao seu alcance para evitar problemas financeiros: avalie hipóteses, como, por exemplo, a de consolidar, transferir ou renegociar créditos.

![Melhor Banco Para Transferir Crédito Habitação [2026]](https://www.gestlifes.com/wp-content/uploads/2022/12/transferir-credito-habitacao-melhor-banco.jpg)

![Qual a TAEG Mais Baixa do Mercado? [Tabela Comparativa]](https://www.gestlifes.com/wp-content/uploads/2022/06/taeg-mais-baixa-1.jpg)