Escrito por

Escrito por

Revisto por

Revisto por

Em 2026, compensa mais a taxa fixa ou variável?

Explicamos-lhe qual será a melhor solução e fundamentamos as nossas partilhas com um exemplo prático.

A Gestlifes pode também analisar o seu caso em particular e indicar, de forma gratuita, qual será a melhor opção para si.

Compensa Mais a Taxa Fixa ou Variável no Crédito Habitação?

Há duas respostas possíveis na entrada em 2026:

- Se procura a prestação mais baixa possível hoje e quer dormir descansado sem olhar para as notícias do BCE, escolha a taxa fixa ou mesmo mista. É a opção que mais tem “compensado” considerando as campanhas dos bancos.

- Se tiver planos para amortizar o crédito habitação ou se acreditar numa queda acentuada da Euribor nos próximos anos, opte pela taxa variável.

No entanto, é muito difícil dar uma resposta certa, já que tudo vai depender do trajeto específico da Euribor e não há como adivinhar esse caminho.

A lógica é a seguinte: nos contratos de crédito habitação com taxa variável, a taxa de juro (a TAN) resulta da soma da Euribor com o spread. Logo, a taxa variável compensa desde que essa soma seja inferior à taxa fixa.

✅ Conheça o valor das taxas Euribor a 3, 6 e 12 meses.

Parece confuso? Passamos a explicar.

Por exemplo, recuemos a outubro de 2024. Nessa altura, a taxa Euribor a 6 meses era de 3,002%. Se um banco oferecesse um spread de 0,80%, a taxa de juro variável do contrato seria de 3,802%.

Agora suponha que a taxa de juro fixa nesse mesmo banco era de 2,50%. Com um spread de 0,80%, a TAN desse contrato seria de 3,30%. Nesse caso, a taxa variável já não compensa por ser superior.

💡 Note que a taxa de juro fixa “é livremente estabelecida pela instituição de crédito em cada contrato”, tal como refere o Banco de Portugal (BdP). Ao contrário da taxa variável, não está dependente da Euribor.

Para tornar tudo ainda mais claro, vamos a um exemplo prático.

Imagine que o João quer comprar uma casa sozinho e está na dúvida acerca do tipo de taxa a contratar. O crédito que quer pedir tem as características seguintes:

- Montante financiado de 180.000€.

- Prazo de pagamento de 30 anos.

A fazer uma simulação junto da Caixa Geral de Depósitos (a título meramente exemplificativo), chegou às seguintes ofertas:

| Taxa Variável | Taxa Fixa | |

|---|---|---|

Taxa Base | Euribor 6 Meses: 3,002% | Fixa a 30 anos: 3,050% |

Spread | 0,85% | 0,85% |

TAN | 3,852% | 3,900% |

Mensalidade | 844,06€ | 849,00€ |

Ora, à data que o João simulou o crédito habitação, percebeu que o contrato com a taxa de juro variável compensa mais. E, na verdade, poderá vir a ser ainda mais vantajoso pela previsão de queda das Euribor.

⚠️ Além da TAN, é fundamental olhar para a TAEG mais baixa. Esta taxa engloba a própria TAN e ainda outros encargos do crédito, como as comissões ou o seguro de recheio, por exemplo.

Agora pode questionar: “será sempre assim?”. Claro que não.

Aliás, optar pela taxa variável sem considerar as outras opções é um dos principais erros financeiros no crédito habitação.

Por outro lado, o mercado de crédito mostra-nos que as taxas de juro são marcadas pela volatilidade.

Efetivamente, se a partir do terceiro trimestre de 2023 poderia compensar optar por uma taxa de juro fixa (dada a subida expressiva da Euribor), essa realidade começou a alterar-se em 2024.

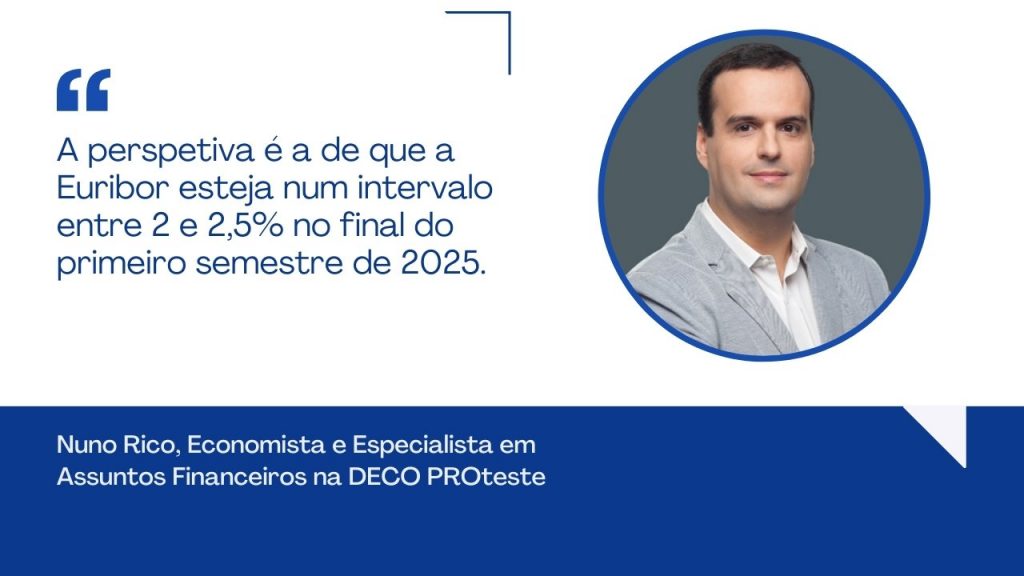

Entre os especialistas, foi consensual que uma das tendências do crédito habitação era a a descida contínua das Euribor. O economista Nuno Rico, por exemplo, referia números concretos.

O importante, será, pois, analisar atentamente o mercado e as opiniões dos especialistas para tomar decisões mais esclarecidas.

E a taxa de juro mista? Vale a pena ponderar?

Sem dúvida, é relevante avaliar a hipótese de optar por uma taxa de juro mista no crédito habitação.

Na verdade, as taxas de juro dos contratos com esse tipo de taxa são historicamente mais benéficas do que as dos restantes créditos.

Para referência, a taxa mista significa o seguinte:

- Há um período inicial em que a taxa é fixa (pode ser durante 2, 3 ou 5 anos, por exemplo);

- O prazo restante está associado a uma taxa variável indexada, como é habitual, à Euribor.

A escolha da melhor taxa pode ser difícil, sobretudo porque estamos a falamos de pagar as prestações de uma casa. Este é um compromisso maior do que consolidar créditos ou pedir um crédito pessoal.

Por isso, pode contar com a Gestlifes para tomar a sua decisão e encontrar o melhor crédito habitação.

Basta pedir uma análise, que é feita gratuitamente, e a nossa equipa ajuda a perceber se deve, ou não, alterar a taxa do seu contrato.

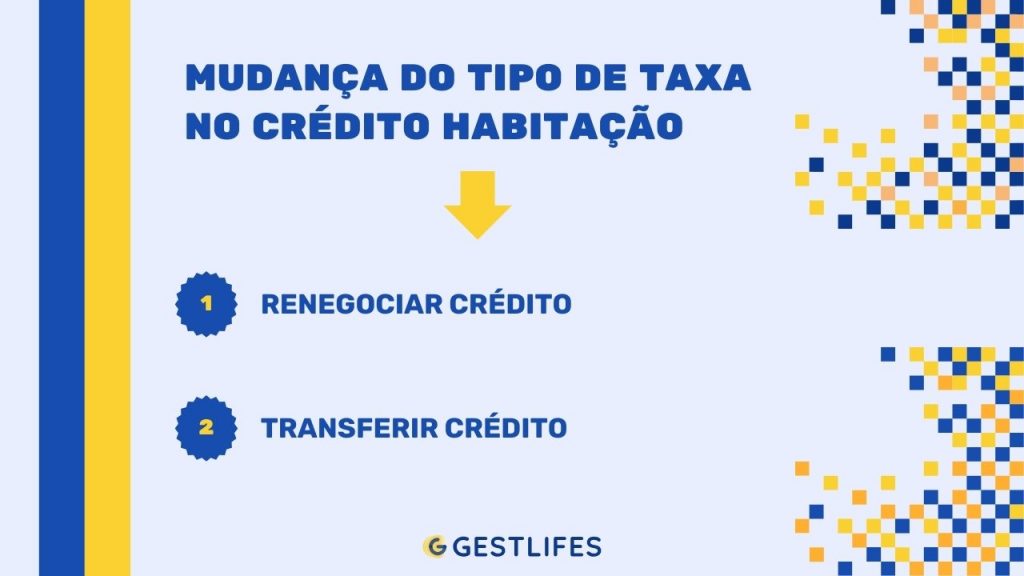

Posso Mudar da Taxa Fixa Para a Taxa Variável?

Sim, qualquer cliente pode pedir uma alteração da taxa fixa para variável num contrato de crédito e o contrário também é possível, isto é, passar da taxa variável para a fixa.

Esta mudança, que pode ser essencial para baixar a sua taxa de esforço, pode ser feita de duas formas:

- Pode renegociar o empréstimo no seu banco atual e pedir a alteração da taxa;

- Pode optar por transferir o crédito para uma instituição financeira que ofereça melhores condições.

Neste processo de mudança, pode haver custos associados. Em concreto, deve considerar o seguinte:

- Alterar de taxa variável para fixa: não lhe é cobrado qualquer valor pelo banco atualmente.

- Alterar de taxa fixa para variável: pode ser necessário cobrir despesas da mudança, visto que o banco também acautelou custos no crédito habitação ao disponibilizar uma taxa fixa.

No caso específico da transferência para outro banco, é preciso salientar que a dívida com a entidade financeira atual será amortizada e começará a pagar esse mesmo montante a outra instituição.

Este é, pois, um processo de amortização de crédito habitação e envolve uma comissão que varia consoante o tipo de taxa do contrato:

- Se tiver um crédito com taxa de juro variável, a taxa de amortização é de 0,5% do valor em dívida;

- Caso a taxa do contrato seja fixa, a comissão é de 2% desse montante.

No entanto, há bancos dispostos a absorver os custos da transferência. É o que acontece, por exemplo, no Banco CTT, desde que transfira montantes superiores a 75.000€.

💡 Mesmo que possa vir a ter algum custo numa potencial alteração da taxa, essa mudança para usufruir de melhores condições contratuais pode compensar o esforço.

Se tiver dúvidas acerca da melhor solução de poupança no seu caso, aproveite o simulador da Gestlifes. Com base nas suas necessidades, identificamos qual será o melhor comportamento a adotar.

Como Funciona a Taxa Variável?

Tal como o nome sugere, a taxa de juro variável sofre alterações ao longo de um contrato de crédito habitação.

O valor desta taxa resulta da soma de duas componentes já referidas: a Euribor e o spread. Vejamos o significado de cada uma com maior detalhe:

- Euribor: é uma taxa de juro de referência na concessão de crédito na Zona Euro. É também o principal indexante do crédito habitação nos contratos com taxa variável.

- Spread: é a margem de lucro de um banco e é definido livremente pela própria entidade financeira. Dependendo do perfil do cliente, o spread é ajustado, podendo ser maior ou menor.

O valor da Euribor é revisto após o prazo a que se refere (os mais comuns são 3, 6 e 12 meses) e, mediante a evolução desse indexante, a taxa de juro do seu crédito pode subir ou descer.

Em bom rigor, se a Euribor aumentar ou diminuir, a sua prestação sobe ou desce, respetivamente.

Por fim, o spread também pode variar durante o contrato, mas apenas em momentos específicos. Por exemplo, se subscrever produtos facultativos, o banco poderá diminuir o valor do spread.

💡 Um produto facultativo faz parte das chamadas “vendas associadas facultativas” dos bancos, que representam produtos e serviços financeiros comercializados para melhorar as condições de um empréstimo. Os cartões de crédito são um exemplo.

Vantagens e Desvantagens da Taxa Variável

Possibilidade de Redução de Juros

Possibilidade de Redução de Juros

- Imprevisibilidade e Potencial Impacto

A grande desvantagem da taxa variável diz respeito às flutuações do valor da Euribor.

É certo que, nos períodos em que esse indexante está baixo, as suas prestações são menores e sente um alívio no orçamento. Mas este fator pode representar também um contra. De facto, se a Euribor subir, vai sentir esse peso na sua carteira.

💡 Se for expectável que as taxas Euribor baixem, como se verifica atualmente, pode compensar mais recorrer à taxa variável para a sua mensalidade acompanhar essa descida.

Como Funciona a Taxa Fixa?

A taxa de juro fixa é sempre a mesma e as prestações do crédito não mudam durante o prazo do contrato, ou seja, é uma boa solução para quem não gosta de estar exposto ao risco da variação das Euribor.

❗️O BdP refere que “em condições normais, a prestação de um empréstimo a taxa de juro fixa é mais elevada do que a prestação indexada à Euribor”. Este é o “preço a pagar” pela segurança que a taxa fixa oferece.

A taxa de juro fixa é definida por cada banco e varia de acordo com diferentes fatores, nomeadamente:

- Risco de crédito do cliente;

- Garantias oferecidas, como hipoteca ou a existência de fiadores;

- Subscrição de produtos adicionais;

- Loan-to-Value (LTV), isto é, o rácio entre o valor do financiamento e o valor do imóvel.

Ora, se apresentar um perfil bancário confiável, o banco poderá baixar a sua prestação.

Vantagens e Desvantagens da Taxa Fixa

- Maior Estabilidade

- Prestações Não Descem

A segurança é a maior vantagem associada aos contratos de crédito com taxa de juro fixa. Mesmo que suporte mensalidades mais elevadas, sabe que terá o seu orçamento salvaguardado em caso de subida das Euribor.

Em contrapartida, poderá estar a perder oportunidades de poupança em períodos em que aquele indexante do crédito habitação apresente valores muito reduzidos.

Conclusão

Atualmente, prevê-se que as taxas Euribor estabilizem e, por esse motivo, pode compensar apostar numa taxa de juro fixa ou mista no crédito habitação, considerando também as campanhas dos bancos.

A verdade é que as taxas de juro são muito voláteis e o que compensa numa fase poderá não ser o melhor noutra altura.

Caso pretenda alterar a sua taxa de juro, pode recorrer, por um lado, a uma renegociação do crédito atual ou, por outro lado, apostar na transferência do empréstimo para outro banco.

Como alternativa, e para identificar a melhor opção de poupança, pode contar com o apoio de intermediários de crédito como a Gestlifes. Basta iniciar a simulação online e indicamos qual será a melhor estratégia a seguir.

![Qual a TAEG Mais Baixa do Mercado? [Tabela Comparativa]](https://www.gestlifes.com/wp-content/uploads/2022/06/taeg-mais-baixa-1.jpg)

WhatsApp

WhatsApp 220 931 950

220 931 950 geral@gestlifes.com

geral@gestlifes.com