Escrito por

Escrito por

Revisto por

Revisto por

Quer comprar uma casa mas ainda não sabe qual o valor que conseguirá pagar? Nós ajudamos. Neste artigo, vai perceber:

- Qual o montante da casa que poderá comprar com base na sua capacidade financeira atual;

- Quais as despesas a considerar aquando da compra e o capital necessário para suportá-las;

- Quais as alternativas mais viáveis em caso de maior aperto no seu orçamento.

Para conhecer já estes dados, aproveite o simulador 100% online da Gestlifes. Em poucos minutos, saberá exatamente que casa consegue comprar.

Simulador: Que Casa Consigo Comprar?

Dependendo da finalidade, poderás ter certos benefícios na compra da casa.

O IMT varia consoante a localização da casa.

A idade irá determinar o prazo máximo de pagamento do crédito.

A idade irá determinar o prazo máximo de pagamento do crédito.

Vamos calcular a taxa de esforço com base nos teus rendimentos.

Indica-nos a soma das mensalidades de todos os créditos.

Preço de aquisição do imóvel, de acordo com o valor que indicaste ou de acordo com os teus rendimentos e despesas.

Para o valor do imóvel acima, esta seria a tua prestação mensal estimada.

O valor de entrada é

O valor total de entrada, custos e impostos que terás de pagar.

Precisas de ter, pelo menos, 10% do valor do imóvel.

Despesas com a contratação do crédito habitação.

Valor a pagar pela avaliação do imóvel que será realizada por um perito independente.

Custos associados à análise e concretização do processo de crédito.

Valor a pagar na realização da escritura.

Documentação emitida pelo Município, que abdica do direito de compra do imóvel.

Documento que valida todas as condições de crédito.

Pagamento do registo da hipoteca do imóvel junto da Conservatória.

Documento alternativo à escritura, que formaliza o processo de compra e venda.

Imposto Municipal Sobre as Transmissões Onerosas de Imóveis, pago ao Estado.

Valor pago ao Estado, de 0,8% do preço de compra do imóvel.

Valor pago ao Estado, entre 0,5% e 0,6% sobre o montante do crédito.

Podes alterar o prazo de pagamento, o qual irá ter influência na tua mensalidade.

Este valor é meramente indicativo e corresponde a um valor médio de simulação para as condições do teu pedido.

Quanto irás poupar entre a tua mensalidade anterior e a atual. Estes valores são meramente indicativos e correspondem a um valor médio de simulação para as condições do teu pedido.

Continuar

WhatsApp

WhatsApp 220 931 950

220 931 950 geral@gestlifes.com

geral@gestlifes.comPrestamos serviços de apresentação, proposta e assistência em contratos de crédito, bem como serviços de consultoria. Trabalhamos com as seguintes instituições financeiras: BNP Paribas Personal Finance, S.A. – Sucursal em Portugal, Montepio Crédito – instituição financeira de crédito, S.A., Cofidis, Banco Credibom S.A., Unicre instituição de crédito, S.A., Novo Banco S.A., BNI – Banco de Negócios Internecional (Europa), S.A., Banco CTT, S.A., Banco BPI S.A., Banco Santander Totta, S.A., SICAM – Caixa Central e Caixas de crédito Agrícola Mútuo., Caixa Geral de Depósitos S.A., CA Auto Bank S.P.A. – Sucursal em Portugal, Bankinter, S.A. – Sucursal em Portugal.

Para saber que habitação poderá comprar, pode aproveitar o simulador da Gestlifes. Basta seguir apenas três passos:

- Selecione o cenário “Comprar casa” no início do simulador;

- Responda “Não” à pergunta “Sabe quanto custa o imóvel que quer comprar?”;

- Responda às sete questões seguintes.

👉 Se tiver entre 18 e 35 anos, surgirá uma pergunta adicional relacionada com a garantia pública. Poderá simular com ou sem esta medida de crédito habitação 100% financiado.

Em dois minutos, saberá qual o montante máximo do imóvel que pode adquirir.

Exemplo Prático

Vamos recorrer a um exemplo concreto para que saiba como interpretar os resultados de uma simulação.

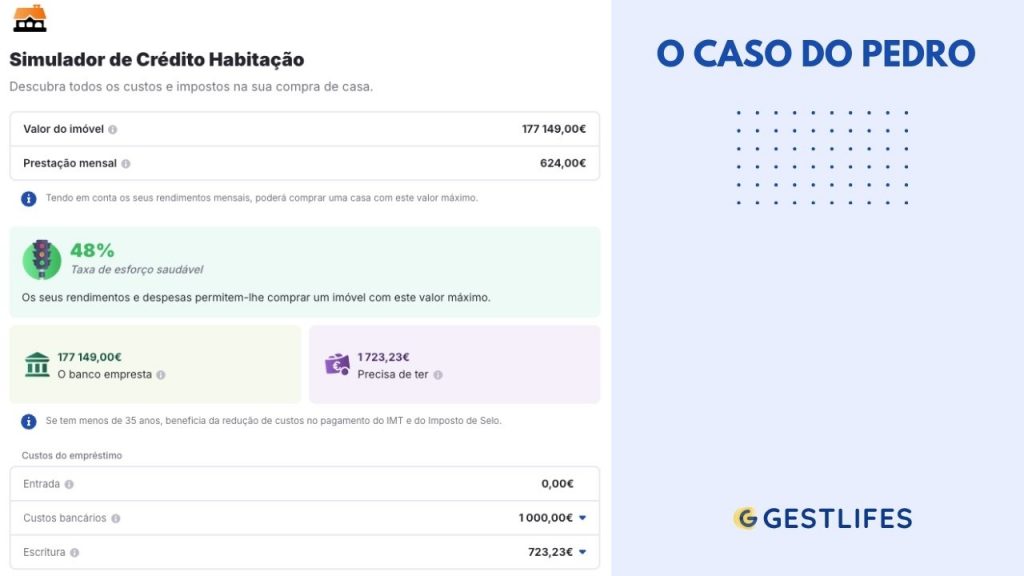

Considere o caso do Pedro:

- Tem 28 anos e pretende comprar casa sozinho;

- É do Porto, mas tem preferência por um imóvel localizado em Braga;

- Tem um salário líquido de 1.300€ e não suporta atualmente quaisquer dívidas;

- Vai optar por beneficiar da garantia pública para jovens;

- Tem disponíveis 18.000€ para os custos do empréstimo.

Perante esta situação, o Pedro ficou a saber que conseguirá adquirir um imóvel até 177.149,00€ para manter uma taxa de esforço saudável.

Adicionalmente, saberá quais os principais custos do empréstimo se comprar uma casa com esse preço:

- Mensalidade: 624,00€;

- Custos bancários: 1.000€;

- Escritura: 723,23€.

👉 Neste caso, o Pedro não terá de suportar a entrada, o IMT e o imposto de selo em virtude das medidas de apoio no crédito habitação em vigor.

O uso deste simulador vai orientar o Pedro e evita até possíveis desilusões.

Ao usar este simulador, saberei qual é o meu limite e quanto terei de ter, em termos líquidos, na minha conta bancária. Depois, quando estiver à procura de uma casa para comprar, a minha pesquisa vai ser feita em conformidade. Não me irei iludir com uma casa acima das minhas possibilidades”. – João Pereira, CEO Gestlifes

Imagine, aliás, que o Pedro tinha já em vista um imóvel de, por exemplo, 200.000,00€. Com o uso do simulador, iria perceber que pedir o empréstimo seria inviável.

A grande vantagem é que, durante a simulação, é apresentada uma alternativa para baixar o peso de crédito na carteira e, assim, viabilizar o financiamento.

💡 A título de curiosidade, saiba que o simulador da Gestlifes também permite conhecer o potencial de poupança em caso do transferência do crédito habitação.

Qual o Valor Máximo da Casa que Posso Comprar?

Para conhecer o valor máximo da casa que conseguirá comprar e, como tal, quanto pode pedir no crédito habitação, deve ter em conta oito fatores.

Rendimentos Mensais

O rendimento líquido do seu agregado familiar é determinante, já que define a sua capacidade de pagar as prestações da casa e influencia diretamente a taxa de esforço.

Taxa de Esforço

A taxa de esforço é a percentagem do rendimento mensal líquido destinada ao pagamento de dívidas relacionadas com créditos.

Por exemplo, se ganhar 1000€ e tiver atualmente despesas de 600€ com empréstimos, a sua taxa de esforço será de 60%. É um número muitíssimo elevado.

A taxa de esforço é fundamental por duas razões:

- Por um lado, ajuda a perceber qual a margem que tem para suportar novas despesas;

- Por outro lado, sobrepõe-se às poupanças que eventualmente tiver.

Ora, mesmo que tenha guardados, por exemplo, 50.000€ em capitais próprios, não conseguirá pedir um crédito para comprar casa se a sua taxa de esforço superar os 50%.

Embora o limite máximo da taxa de esforço sejam os 50%, este indicador deve fixar-se, idealmente, abaixo de 35% para manter algum fôlego orçamental.

Capitais Próprios

Para comprar uma casa, deve ter dinheiro poupado.

Esse montante será usado para:

- Pagar a entrada do empréstimo (tipicamente, entre 10% e 15% do valor do imóvel);

- Liquidar impostos e outras despesas associadas à escritura da casa.

Valor da Entrada

Deve ter, pelo menos, 10% do valor da casa a comprar para conseguir suportar a famosa entrada do crédito habitação.

É que os bancos só podem financiar até 90% do valor do imóvel na aquisição da primeira casa. Esse é o chamado “Loan-to-Value” (LTV) do empréstimo e é imposto pelo Banco de Portugal.

No caso das habitações secundárias, o LTV é ainda menor: tem um limite máximo de 80%.

Note que, quanto mais dinheiro tiver para a entrada, menor será o montante que o banco terá de financiar e, como tal, maior poderá ser o valor da casa.

Despesas e Impostos

As poupanças que deve ter não se aplicam apenas à entrada do crédito. Deve considerar também os custos da escritura, como, por exemplo, o Imposto do Selo e o IMT.

👉 Saiba mais sobre a isenção do IMT aplicada aos jovens.

Idade dos Compradores

A idade dos consumidores influencia o prazo máximo do crédito habitação e, como tal, afeta também o valor da prestação, bem como o montante que os bancos financiam.

Quando o processo envolve um casal, o prazo é determinado pela idade do titular mais velho. Os detalhes são os seguintes:

- Até 30 anos: prazo máximo de 40 anos;

- Entre 30 e 35 anos: prazo máximo de 37 anos;

- Mais de 35 anos: prazo máximo de 35 anos.

Outros Créditos

A existência de dívidas relacionadas com outros empréstimos também afeta o valor financiamento para a compra de casa, já que baixa a capacidade de pagamento.

Na verdade, o sobre-endividamento determina a recusa de um crédito.

Finalidade da Habitação

Por fim, o destino da casa influencia o LTV.

Enquanto a compra de um imóvel para habitação própria e permanente pode ser financiada até 90%, a aquisição de uma habitação secundária terá um LTV máximo de 80%.

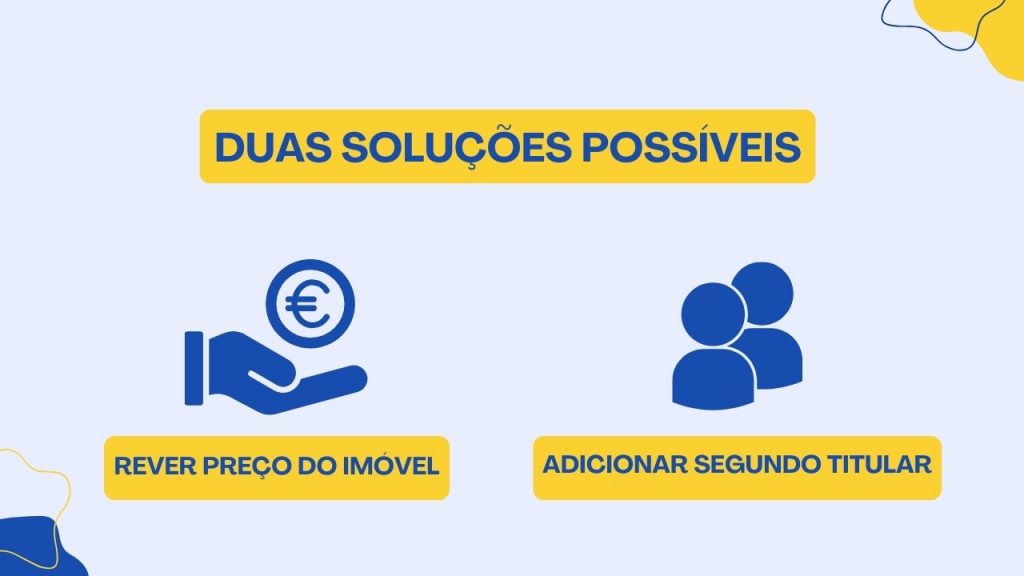

Quais as Alternativas a Considerar em Caso de Pressão Financeira?

Há duas soluções alternativas a adotar se perceber que a sua taxa de esforço está elevada para a compra de um determinado imóvel.

- A mais imediata passa por ajustar o preço da casa à sua capacidade de pagamento, ou seja, desconsiderar uma habitação acima das suas possibilidades;

- A segunda alternativa é a de adicionar um segundo titular ao contrato caso ainda não haja essa associação.

Conclusão

Antes de comprar um imóvel, é fundamental saber até que preço é possível “sonhar”. Para esse efeito, pode e deve fazer uma simulação online.

A Gestlifes apresenta uma ferramenta que indica, de forma rápida e direta, qual a casa que conseguirá comprar tendo por base a sua capacidade financeira.

Se decidir, posteriormente, avançar com um pedido de crédito habitação, ajudamos também durante todo o processo e identificamos a solução mais benéfica para si.

Perguntas Frequentes

Qual o Valor Máximo da Casa Que Posso Comprar?

O valor da casa que poderá comprar vai depender dos oito fatores seguintes:

- O seu rendimento mensal;

- A sua taxa de esforço;

- Os capitais próprios que tem;

- O valor da entrada do crédito habitação;

- As despesas e impostos do empréstimo;

- A sua idade;

- As dívidas que tem com outros créditos;

- A finalidade da habitação.

Para conhecer o montante exato que pode pedir, basta fazer uma simulação online.

A Gestlifes disponibiliza uma calculadora que permite saber de forma concreta qual a casa que pode comprar.

Quais as Despesas que Devo Considerar Antes de Comprar Casa?

Antes de comprar uma casa, deve ter em conta os encargos seguintes:

- A mensalidade do crédito habitação;

- As comissões bancárias;

- A escritura;

Todos estes custos podem ser conhecidos antecipadamente através de uma simulação. Dessa forma, saberá quanto dinheiro precisa de ter dependendo do preço específico do imóvel.

O Que Devo Fazer se Tiver Uma Taxa de Esforço Alta Para a Casa que Quero?

Nesse caso, deve reajustar as suas expectativas e privilegiar imóveis dentro do preço máximo que pode assumir. Como alternativa, poderá adicionar um segundo titular ao contrato de crédito, se ainda não tiver feito essa associação.