Escrito por

Escrito por

Revisto por

Revisto por

Se está a pensar em comprar casa, é fundamental saber quanto dinheiro pode pedir emprestado ao banco. Neste artigo, vai perceber isso mesmo:

- Saberá quanto pode pedir num crédito habitação através de um simulador online;

- Ficará também a conhecer os fatores que influenciam o montante máximo financiado.

Simulador: Quanto Posso Pedir de Crédito Habitação?

Dependendo da finalidade, poderás ter certos benefícios na compra da casa.

O IMT varia consoante a localização da casa.

A idade irá determinar o prazo máximo de pagamento do crédito.

A idade irá determinar o prazo máximo de pagamento do crédito.

Vamos calcular a taxa de esforço com base nos teus rendimentos.

Indica-nos a soma das mensalidades de todos os créditos.

Preço de aquisição do imóvel, de acordo com o valor que indicaste ou de acordo com os teus rendimentos e despesas.

Para o valor do imóvel acima, esta seria a tua prestação mensal estimada.

O valor de entrada é

O valor total de entrada, custos e impostos que terás de pagar.

Precisas de ter, pelo menos, 10% do valor do imóvel.

Despesas com a contratação do crédito habitação.

Valor a pagar pela avaliação do imóvel que será realizada por um perito independente.

Custos associados à análise e concretização do processo de crédito.

Valor a pagar na realização da escritura.

Documentação emitida pelo Município, que abdica do direito de compra do imóvel.

Documento que valida todas as condições de crédito.

Pagamento do registo da hipoteca do imóvel junto da Conservatória.

Documento alternativo à escritura, que formaliza o processo de compra e venda.

Imposto Municipal Sobre as Transmissões Onerosas de Imóveis, pago ao Estado.

Valor pago ao Estado, de 0,8% do preço de compra do imóvel.

Valor pago ao Estado, entre 0,5% e 0,6% sobre o montante do crédito.

Podes alterar o prazo de pagamento, o qual irá ter influência na tua mensalidade.

Este valor é meramente indicativo e corresponde a um valor médio de simulação para as condições do teu pedido.

Quanto irás poupar entre a tua mensalidade anterior e a atual. Estes valores são meramente indicativos e correspondem a um valor médio de simulação para as condições do teu pedido.

Continuar

WhatsApp

WhatsApp 220 931 950

220 931 950 geral@gestlifes.com

geral@gestlifes.comPrestamos serviços de apresentação, proposta e assistência em contratos de crédito, bem como serviços de consultoria. Trabalhamos com as seguintes instituições financeiras: BNP Paribas Personal Finance, S.A. – Sucursal em Portugal, Montepio Crédito – instituição financeira de crédito, S.A., Cofidis, Banco Credibom S.A., Unicre instituição de crédito, S.A., Novo Banco S.A., BNI – Banco de Negócios Internecional (Europa), S.A., Banco CTT, S.A., Banco BPI S.A., Banco Santander Totta, S.A., SICAM – Caixa Central e Caixas de crédito Agrícola Mútuo., Caixa Geral de Depósitos S.A., CA Auto Bank S.P.A. – Sucursal em Portugal, Bankinter, S.A. – Sucursal em Portugal.

Basta usar o nosso simulador de crédito habitação para saber exatamente quanto pode solicitar.

O resultado depende de um conjunto de fatores.

Efetivamente, o montante máximo que pode pedir ao banco para comprar uma casa varia de acordo com:

O Tipo de Habitação

Atualmente, os bancos só podem financiar até 90% do valor de uma habitação própria permanente, ou seja, a primeira casa.

Para uma habitação secundária, o empréstimo tem um limite máximo de 80%.

Estes montantes são uma imposição do Banco de Portugal e correspondem ao chamado “Loan-to-Value“.

Ora, a quantia que os bancos não financiam deve ser assumida pelos clientes através da famosa entrada do crédito habitação.

O Salário Líquido dos Compradores

Por regra, os seus gastos com créditos não podem superar 50% do seu rendimento líquido mensal.

Esta percentagem diz respeito à taxa de esforço e, embora possa atingir metade do seu salário, o recomendável é manter esse indicador abaixo dos 35%.

O mais importante a reter, neste contexto, é o seguinte: quanto maior for o seu salário líquido, maior será o crédito que poderá solicitar.

A Idade dos Compradores

A sua idade também impacta o montante que pode pedir emprestado ao banco.

Quanto mais jovem for, maior será o prazo de pagamento do crédito e, como tal, menor será a sua mensalidade, o que também aumenta a capacidade de financiamento.

Hoje, as regras do Banco de Portugal determinam o seguinte:

- Até 30 anos: prazo máximo de 40 anos;

- Entre 30 e 35 anos: prazo máximo de 37 anos;

- Mais de 35 anos: prazo máximo de 35 anos.

Nos créditos com dois titulares, é a idade da pessoa mais velha a determinar o prazo de pagamento.

As Dívidas Atuais

Se já tiver outros empréstimos, terá menos capacidade para assumir o seu crédito habitação e, por inerência, menor será o montante que pode pedir.

O Valor de Avaliação do Imóvel

Este é um fator que deve ter sempre em consideração, uma vez que pode mudar as contas de quaisquer simulações.

O montante do empréstimo habitação também depende do valor de avaliação da casa e este critério sobrepõe-se mesmo ao preço de venda.

Considere este exemplo:

- Encontra um imóvel à venda por 100.000€ e decide avançar com a compra;

- Teoricamente, o banco poderia emprestar 90.000€ (90% do valor do imóvel);

- Mas, antes de avançar com o financiamento, a credora faz uma avaliação da casa;

- O crédito corresponde ao menor montante entre o valor da avaliação e o preço de venda;

- Em bom rigor, se o banco avaliar a casa em 80.000€ (por exemplo), o financiamento máximo será de 72.000€ (90% do montante de avaliação).

Mantenha este critério em mente, já que poderá precisar de mais dinheiro para a entrada do empréstimo.

Com o uso do simulador, conhecerá também os custos iniciais do crédito, nomeadamente aqueles relacionados com comissões bancárias e com a escritura.

👍 Se decidir avançar com um pedido de crédito após a simulação, ajudaremos a encontrar a melhor solução para si e poderá obter até uma pré-aprovação.

Exemplo Prático

Para clarificar quanto pode pedir num crédito habitação, vamos usar um exemplo prático com base no simulador da Gestlifes.

Considere o caso seguinte:

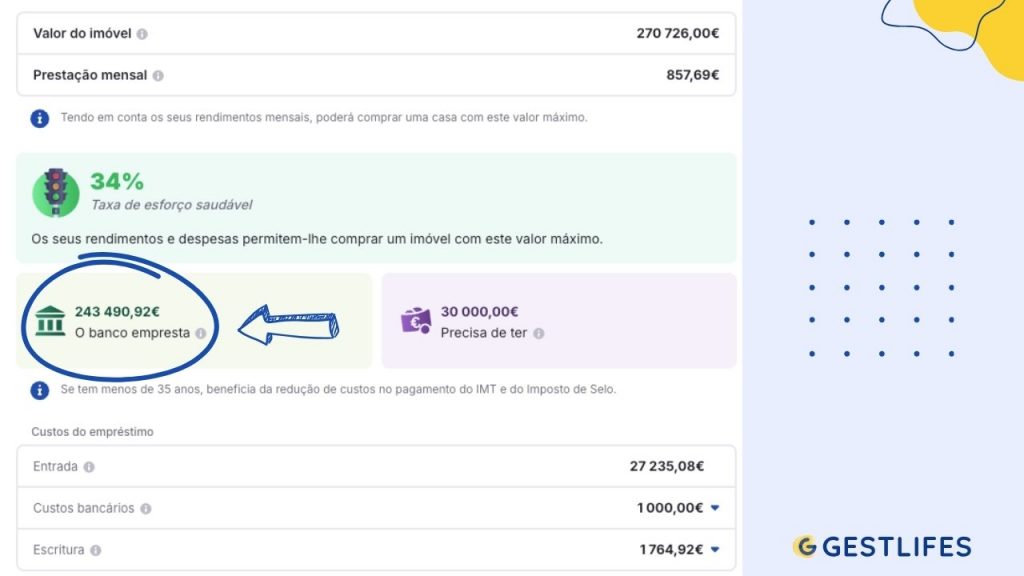

- O João e a Ana têm 28 anos e vão comprar agora a primeira casa;

- Os dois jovens têm um salário líquido mensal combinado de 2.500€;

- Até ao momento, conseguiram juntar 30.000€ para a entrada e custos iniciais do crédito;

- Não têm quaisquer dívidas.

Perante esta situação, o casal decidiu utilizar o simulador da Gestlifes para saber quanto pode pedir no empréstimo habitação e, de igual modo, perceber que casa é possível comprar.

Após clicarem em “Simular”, o João e a Ana perceberam que conseguem adquirir um imóvel até 270.726,00€. O banco financiaria, neste caso, 243.490,92€.

Esse montante de empréstimo é determinado, em grande medida, pelo dinheiro que o casal tem poupado.

Dos 30.000€ disponíveis, 27.235,08€ podem ser aplicados na entrada e, como tal, o banco empresta a diferença: 243.490,92€ – 27.235,08€.

👉 O dinheiro investido na entrada não pode ultrapassar aquele valor porque também é preciso canalizar uma parte das poupanças para os custos bancários e para a escritura.

Como é evidente, deve também considerar outros fatores que podem impactar estes resultados.

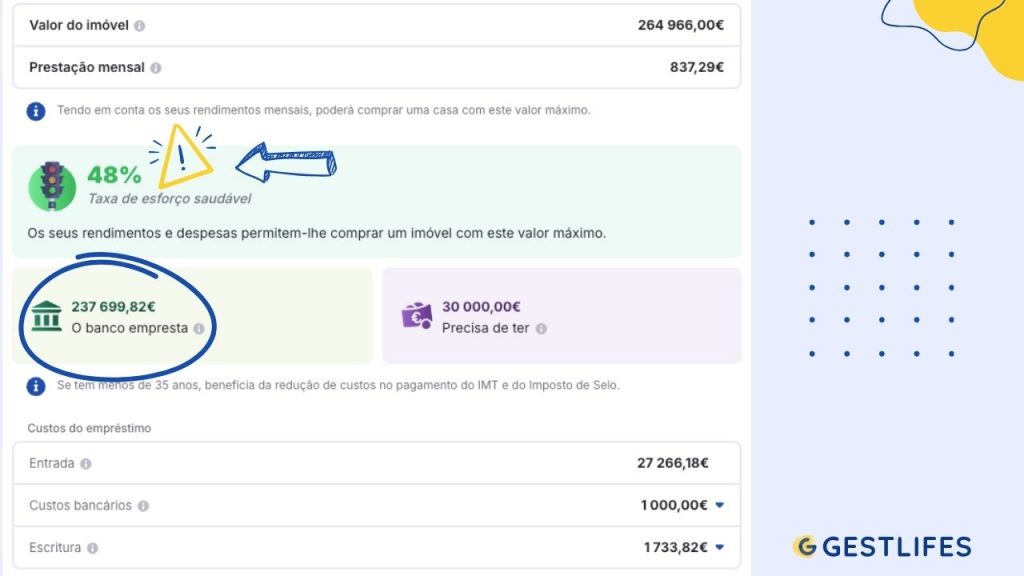

Pense, por exemplo, no salário agregado do João e da Ana. Se o rendimento total mensal for, digamos, de 1.750€, o cenário seria muito diferente:

Neste caso, há duas diferenças mais evidentes:

- O banco emprestaria menos, dado que a capacidade financeira do casal é inferior;

- Do mesmo modo, a taxa de esforço dos jovens é maior.

👍 O simulador da Gestlifes apresentará sempre um cenário que permita manter a sua taxa de esforço abaixo do limite máximo quando não sabe o preço do imóvel que pode comprar.

Como Aumentar o Valor Máximo Que Posso Pedir de Crédito Habitação?

Para aumentar o montante máximo que pode solicitar emprestado ao banco num crédito habitação, há duas dicas que pode seguir:

- Aumentar a entrada do empréstimo: se conseguir poupar mais dinheiro, poderá aplicar um valor maior na entrada e obter um crédito de montante superior.

- Liquidar outros créditos: ao reduzir as suas dívidas com outros empréstimos, baixará a sua taxa de esforço e terá maior capacidade de endividamento.

Lembre-se também de que deve sempre comparar as ofertas de vários bancos. Só assim consegue garantir que opta pela proposta mais vantajosa para o seu perfil.

Neste contexto, pode contar com o apoio da Gestlifes: avaliamos o mercado de crédito habitação por si e apresentamos a solução adequada às suas necessidades e possibilidades.

Conclusão

O dinheiro que pode pedir emprestado ao banco na compra de uma casa depende de vários fatores, desde o tipo de habitação a adquirir até ao valor de avaliação do imóvel.

Para saber quanto pode pedir de crédito habitação, pode e deve fazer uma simulação online.

Através do simulador da Gestlifes, saberá exatamente a quantia que pode solicitar e ainda os custos iniciais do empréstimo.

![Melhor Banco Para Transferir Crédito Habitação [2026]](https://www.gestlifes.com/wp-content/uploads/2022/12/transferir-credito-habitacao-melhor-banco.jpg)

![Qual a TAEG Mais Baixa do Mercado? [Tabela Comparativa]](https://www.gestlifes.com/wp-content/uploads/2022/06/taeg-mais-baixa-1.jpg)