Escrito por

Escrito por

Revisto por

Revisto por

Na compra de uma casa, é habitual pagar um valor inicial conhecido como a “entrada” do empréstimo. Sabe qual é a quantia que tem de ter para essa entrada no crédito habitação?

Neste artigo, damos-lhe a resposta e explicamos como calcular o dinheiro que deve ter disponível. Vai também perceber se é possível comprar um imóvel sem ter capital inicial.

Pode igualmente usar o simulador da Gestlifes para conhecer esse gasto no seu caso em particular e ainda saber que outros custos é preciso suportar no início do financiamento.

Dependendo da finalidade, poderás ter certos benefícios na compra da casa.

O IMT varia consoante a localização da casa.

A idade irá determinar o prazo máximo de pagamento do crédito.

A idade irá determinar o prazo máximo de pagamento do crédito.

Vamos calcular a taxa de esforço com base nos teus rendimentos.

Indica-nos a soma das mensalidades de todos os créditos.

Preço de aquisição do imóvel, de acordo com o valor que indicaste ou de acordo com os teus rendimentos e despesas.

Para o valor do imóvel acima, esta seria a tua prestação mensal estimada.

O valor de entrada é

O valor total de entrada, custos e impostos que terás de pagar.

Precisas de ter, pelo menos, 10% do valor do imóvel.

Despesas com a contratação do crédito habitação.

Valor a pagar pela avaliação do imóvel que será realizada por um perito independente.

Custos associados à análise e concretização do processo de crédito.

Valor a pagar na realização da escritura.

Documentação emitida pelo Município, que abdica do direito de compra do imóvel.

Documento que valida todas as condições de crédito.

Pagamento do registo da hipoteca do imóvel junto da Conservatória.

Documento alternativo à escritura, que formaliza o processo de compra e venda.

Imposto Municipal Sobre as Transmissões Onerosas de Imóveis, pago ao Estado.

Valor pago ao Estado, de 0,8% do preço de compra do imóvel.

Valor pago ao Estado, entre 0,5% e 0,6% sobre o montante do crédito.

Podes alterar o prazo de pagamento, o qual irá ter influência na tua mensalidade.

Este valor é meramente indicativo e corresponde a um valor médio de simulação para as condições do teu pedido.

Quanto irás poupar entre a tua mensalidade anterior e a atual. Estes valores são meramente indicativos e correspondem a um valor médio de simulação para as condições do teu pedido.

Continuar

WhatsApp

WhatsApp 220 931 950

220 931 950 geral@gestlifes.com

geral@gestlifes.comPrestamos serviços de apresentação, proposta e assistência em contratos de crédito, bem como serviços de consultoria. Trabalhamos com as seguintes instituições financeiras: BNP Paribas Personal Finance, S.A. – Sucursal em Portugal, Montepio Crédito – instituição financeira de crédito, S.A., Cofidis, Banco Credibom S.A., Unicre instituição de crédito, S.A., Novo Banco S.A., BNI – Banco de Negócios Internecional (Europa), S.A., Banco CTT, S.A., Banco BPI S.A., Banco Santander Totta, S.A., SICAM – Caixa Central e Caixas de crédito Agrícola Mútuo., Caixa Geral de Depósitos S.A., CA Auto Bank S.P.A. – Sucursal em Portugal, Bankinter, S.A. – Sucursal em Portugal.

Quanto é Preciso Ter Para Dar de Entrada no Crédito Habitação?

Por norma, é recomendável que tenha entre 10% a 15% do valor do imóvel no momento de dar a entrada do empréstimo.

É que, atualmente, os bancos apenas podem financiar 90% do valor da casa nos créditos para compra de habitação própria e permanente.

Esse limite máximo corresponde ao Loan-to-Value (LTV) e é uma imposição do Banco de Portugal.

💡 No caso dos empréstimos para aquisição de uma habitação secundária ou dos créditos hipotecários, as instituições financeiras podem financiar um máximo de 80%.

Mas há uma particularidade a ter em conta: na verdade, os bancos financiam 90% do montante mais baixo entre o valor de aquisição e o valor de avaliação da casa.

Para clarificar, vamos apresentar um exemplo.

Suponha que vai comprar uma casa de 100.000€. Por regra, a entidade credora financiaria 90% desse montante (90.000€) e, como tal, a quantia restante teria de ser dada como entrada.

No entanto, antes de concederem um empréstimo, os bancos fazem uma avaliação do imóvel e o valor dessa avaliação pode alterar as contas.

Se o banco avaliasse a casa em 120.000€, a situação seria a mesma. O banco financiaria o valor de aquisição (100.000€) por ser o mais baixo.

Agora suponha que a instituição financeira avalia o imóvel em 90.000€. Neste caso, apenas teria financiados os 90% desse montante (81.000€) e teria de avançar com o restante para a entrada.

É por essa razão que pode ser útil ter mais do que 10% no início do crédito: no fundo, para dar apenas 10% de entrada, a avaliação do banco tem de ser igual ou maior face ao valor de aquisição da casa.

📖 Leia mais sobre quanto pode pedir no crédito para comprar uma habitação.

Como Conseguir o Valor da Entrada para o Crédito?

Se tem dificuldades em juntar a quantia necessária para dar uma entrada no crédito habitação, há algumas dicas que pode seguir.

- Adeque a escolha da casa à sua capacidade: avalie a sua situação financeira e as poupanças que tem acumuladas para saber quanto pode solicitar num empréstimo e ainda que casa pode comprar.

- Invista na literacia financeira: se ainda não tem poupanças, pode estar na altura de aprender estratégias para juntar dinheiro. Leia mais conteúdos sobre finanças pessoais para saber como conseguir poupar e até gerar rendimento extra.

💡 Conheça cinco blogues sobre finanças pessoais que pode começar a seguir.

- Avalie a hipótese de leasing imobiliário: através desta solução, paga uma renda mensal e tem a possibilidade de comprar a casa pelo valor remanescente ao fim de um determinado período.

- Peça ajuda a familiares ou amigos: pode também pensar na opção de pedir apoio financeiro aos seus familiares e amigos mais próximos para conseguir obter uma quantia adicional para usar na entrada do empréstimo.

❗️ Pedir um crédito pessoal para a entrada do financiamento na compra de casa é uma prática desadequada e pode mesmo provocar risco de sobre-endividamento.

É Possível Pedir Crédito Habitação Sem Entrada?

Sim, é. De facto, há quatro situações em que poderá beneficiar do crédito habitação financiado a 100%.

- Garantia pública: ao abrigo deste apoio ao crédito habitação jovem, o Estado financia até 15% do valor do empréstimo, ou seja, cobre o que os bancos atualmente não garantem.

- Compra de imóveis do banco: são várias as instituições financeiras que apresentam um portfólio de imóveis próprios que, além de serem totalmente financiados, são vendidos a preços bastante inferiores. Pode conhecer estas habitações nos websites dos bancos.

💡 Os imóveis das entidades financeiras são casas cujos habitantes iniciais entraram em incumprimento do crédito.

- Compra de segunda casa: se já tem uma habitação, poderá fazer uma segunda hipoteca sobre a casa para ter a liquidez para a entrada num novo crédito. Note é que o segundo imóvel terá de ser financiado como habitação para investimento.

- Aquisição de casas modulares: nalguns casos, pode encontrar bancos a financiar na totalidade um crédito habitação para casas modulares.

Que Outros Custos é Preciso Ter em Conta Além da Entrada?

| Encargo | Preço |

|---|---|

Comissão de Avaliação | Variável |

Comissão de Formalização | Variável |

Declaração de Direito de Preferência | 15€ |

Cópia do Contrato | 43€ |

Registo de Hipoteca Sobre o Imóvel | 225€ |

Documento Particular Autenticado | 20€ |

IMT | Variável |

Imposto de Selo Sobre Compra | 0,8% |

Imposto de Selo Sobre Crédito | 0,6% |

Além do montante para a entrada do crédito, a pagar aquando da assinatura do Contrato de Promessa de Compra e Venda, deve também ter capital para outras despesas, nomeadamente as comissões bancárias e os custos da escritura.

👉 Pensar apenas na prestação da casa é um dos principais erros a evitar no crédito habitação.

Os custos bancários a considerar são, por um lado, a comissão de avaliação e, por outro, a comissão de formalização. Ambas variam de acordo com o banco, mas poderá usar as referências seguintes:

- Comissão de avaliação: rondará os 250€;

- Comissão de formalização: mais variável, sendo que pode chegar aos 750€.

Adicionalmente, há as despesas relacionadas com a escritura da casa.

A declaração de direito de preferência, a cópia do contrato, o registo de hipoteca e o Documento Particular Autenticado (DPA) envolvem tipicamente os custos fixos apresentados na tabela.

Já o IMT varia de acordo com o valor do imóvel, como ilustrado de seguida:

| Valor do imóvel | Taxa | Parcela a abater |

|---|---|---|

Até 101.917,00€ | Isento | — |

101.917,00€ – 139.412,00€ | 2% | 2.038,34€ |

139.412,00€ – 190.086,00€ | 5% | 6.220,70€ |

190.086,00€ – 316.772,00€ | 7% | 10.022,42€ |

316.772,00€ – 633.453,00€ | 8% | 13.190,14€ |

633.453,00€ – 1.102.920,00€ | 6% | — |

Mais de 1.102.920,00€ | 7,5% | — |

Por exemplo, para comprar um imóvel que custe 200.000€, terá de dar um IMT de 3.977,58€. Como? Explicamos agora:

- Para um imóvel de 200.000€, há uma taxa de 7% para efeitos de IMT (14.000€);

- A parcela a abater, neste caso, é de 10.022,42€, logo, o imposto final é de 3.977,58€.

💡 A parcela a abater deve ser vista como um desconto.

Por fim, o imposto de selo é aplicado sobre o valor de aquisição do imóvel e ainda sobre o crédito, isto é, o montante que o banco empresta.

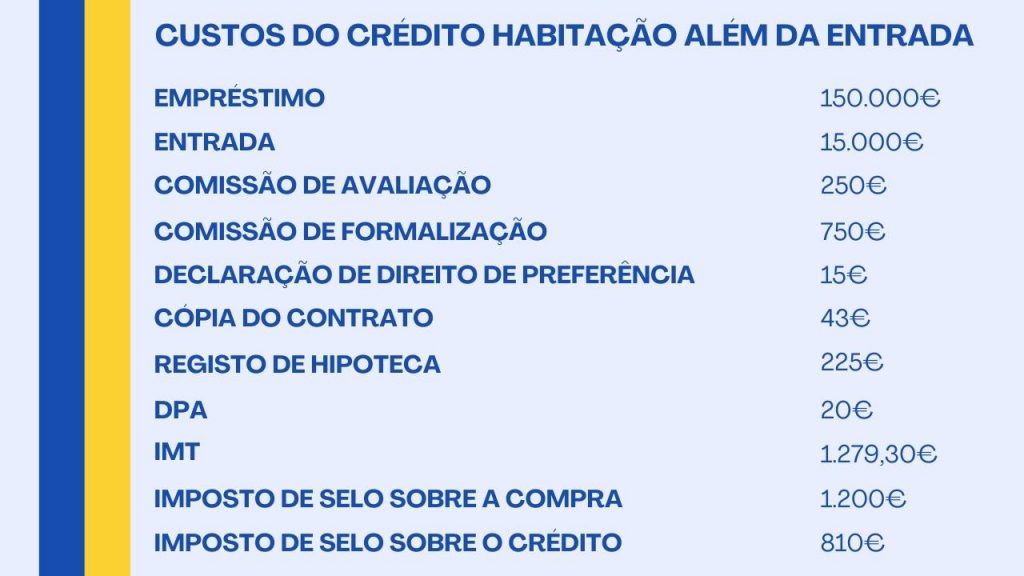

Vamos partilhar um exemplo para ilustrar os gastos a ter em conta num crédito habitação com as especificidades seguintes:

- Valor da casa: 150.000€;

- Imóvel para habitação própria e permanente;

- Habitação para titular único com 39 anos.

Neste caso, além da entrada de 15.000€, correspondente a 10% do valor da casa, seria preciso suportar 1.000€ com os custos bancários e ainda 3.592,30€ relacionados com a escritura.

✅ Contas feitas, o ideal será ter 15% do valor do imóvel para conseguir suportar a entrada do crédito e ainda as despesas adicionais (mesmo as que não são obrigatórias, como o seguro de recheio).

Conclusão

Uma vez que os bancos estão legalmente limitados a financiar, no máximo, 90% do valor de uma casa, é recomendável que disponha de, pelo menos, 10% do montante de aquisição quando contrata um crédito habitação.

Pode, contudo, beneficiar de um financiamento a 100% em determinadas situações, como, por exemplo, na compra de casa ao abrigo da garantia pública do Estado, ou na aquisição de imóveis do banco.

Além do valor da entrada, é preciso considerar outros custos, nomeadamente os referentes às comissões bancárias e à escritura.

Para saber exatamente a quantidade de capital que deve ter disponível, quer para a entrada, quer para as despesas extra, pode contar com o simulador 100% online da Gestlifes.

Dependendo da finalidade, poderás ter certos benefícios na compra da casa.

O IMT varia consoante a localização da casa.

A idade irá determinar o prazo máximo de pagamento do crédito.

A idade irá determinar o prazo máximo de pagamento do crédito.

Vamos calcular a taxa de esforço com base nos teus rendimentos.

Indica-nos a soma das mensalidades de todos os créditos.

Preço de aquisição do imóvel, de acordo com o valor que indicaste ou de acordo com os teus rendimentos e despesas.

Para o valor do imóvel acima, esta seria a tua prestação mensal estimada.

O valor de entrada é

O valor total de entrada, custos e impostos que terás de pagar.

Precisas de ter, pelo menos, 10% do valor do imóvel.

Despesas com a contratação do crédito habitação.

Valor a pagar pela avaliação do imóvel que será realizada por um perito independente.

Custos associados à análise e concretização do processo de crédito.

Valor a pagar na realização da escritura.

Documentação emitida pelo Município, que abdica do direito de compra do imóvel.

Documento que valida todas as condições de crédito.

Pagamento do registo da hipoteca do imóvel junto da Conservatória.

Documento alternativo à escritura, que formaliza o processo de compra e venda.

Imposto Municipal Sobre as Transmissões Onerosas de Imóveis, pago ao Estado.

Valor pago ao Estado, de 0,8% do preço de compra do imóvel.

Valor pago ao Estado, entre 0,5% e 0,6% sobre o montante do crédito.

Podes alterar o prazo de pagamento, o qual irá ter influência na tua mensalidade.

Este valor é meramente indicativo e corresponde a um valor médio de simulação para as condições do teu pedido.

Quanto irás poupar entre a tua mensalidade anterior e a atual. Estes valores são meramente indicativos e correspondem a um valor médio de simulação para as condições do teu pedido.

Continuar

Prestamos serviços de apresentação, proposta e assistência em contratos de crédito, bem como serviços de consultoria. Trabalhamos com as seguintes instituições financeiras: BNP Paribas Personal Finance, S.A. – Sucursal em Portugal, Montepio Crédito – instituição financeira de crédito, S.A., Cofidis, Banco Credibom S.A., Unicre instituição de crédito, S.A., Novo Banco S.A., BNI – Banco de Negócios Internecional (Europa), S.A., Banco CTT, S.A., Banco BPI S.A., Banco Santander Totta, S.A., SICAM – Caixa Central e Caixas de crédito Agrícola Mútuo., Caixa Geral de Depósitos S.A., CA Auto Bank S.P.A. – Sucursal em Portugal, Bankinter, S.A. – Sucursal em Portugal.

![Melhor Banco Para Transferir Crédito Habitação [2026]](https://www.gestlifes.com/wp-content/uploads/2022/12/transferir-credito-habitacao-melhor-banco.jpg)

![Qual a TAEG Mais Baixa do Mercado? [Tabela Comparativa]](https://www.gestlifes.com/wp-content/uploads/2022/06/taeg-mais-baixa-1.jpg)