WhatsApp

WhatsApp 220 931 950

220 931 950 geral@gestlifes.com

geral@gestlifes.com

Escrito por

Escrito por

Revisto por

Revisto por

Está a enfrentar dificuldades financeiras ou problemas bancários? Este artigo vai ajudar a saber como regularizar a sua situação.

- Explicamos-lhe se é possível obter um crédito com o nome sujo no Banco de Portugal (BdP);

- Apresentamos as soluções mais viáveis a adotar perante as dificuldades;

- Dizemos-lhe o que fazer se já estiver numa situação de incumprimento.

É Possível Pedir Um Crédito Imediato Com Problemas Bancários?

Depende do grau dos problemas.

- Se está com dificuldades financeiras mas não atrasou o pagamento das suas dívidas, há ainda a possibilidade de aceder a um empréstimo.

- Pelo contrário, não conseguirá obter um crédito com o nome sujo no Banco de Portugal, isto é, numa situação de incumprimento.

Os bancos acabarão sempre por conhecer a sua situação financeira, já que, quando pede um crédito, terá de enviar o seu Mapa de Responsabilidades.

👉 O Mapa de Responsabilidades apresenta o seu histórico bancário e pode ser descarregado no website do BdP.

Ora, se as instituições financeiras perceberem que tem o seu nome na “lista negra” do regulador português por mensalidades em atraso, não poderão conceder-lhe novos financiamentos.

Como é claro, há soluções a que pode recorrer para mitigar as dificuldades, independentemente da sua situação atual.

Quais São as Soluções Para Regularizar Problemas Bancários?

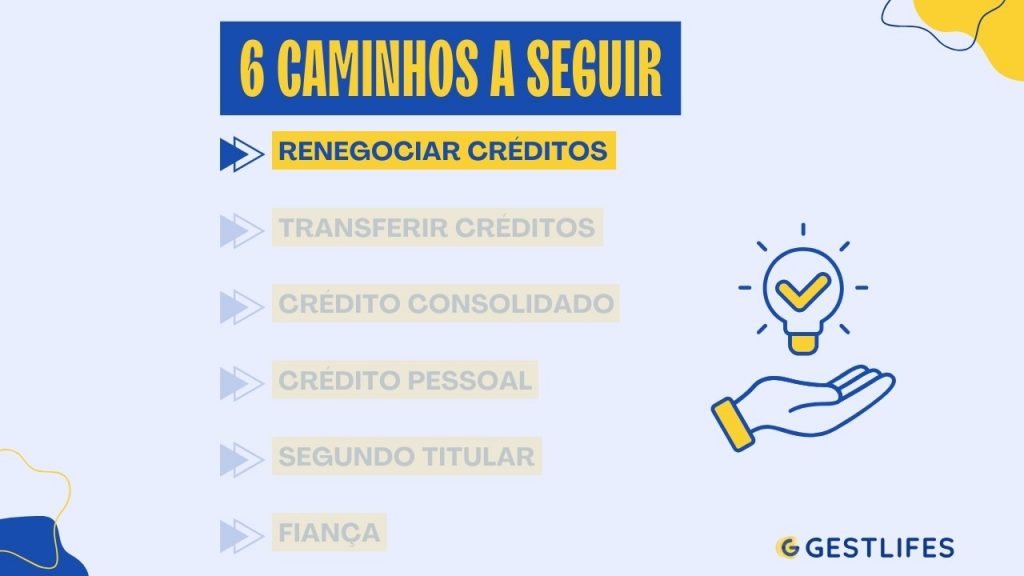

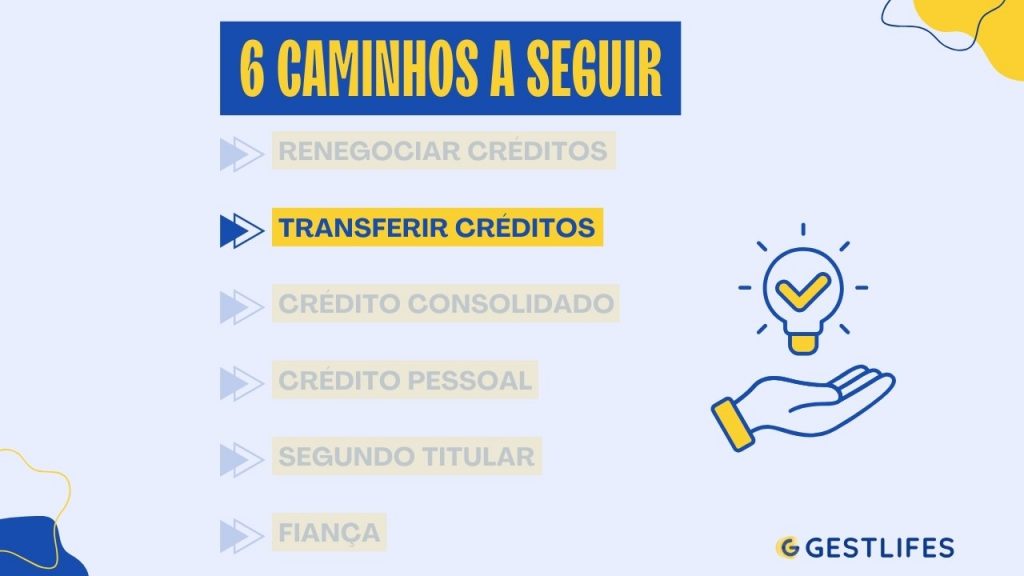

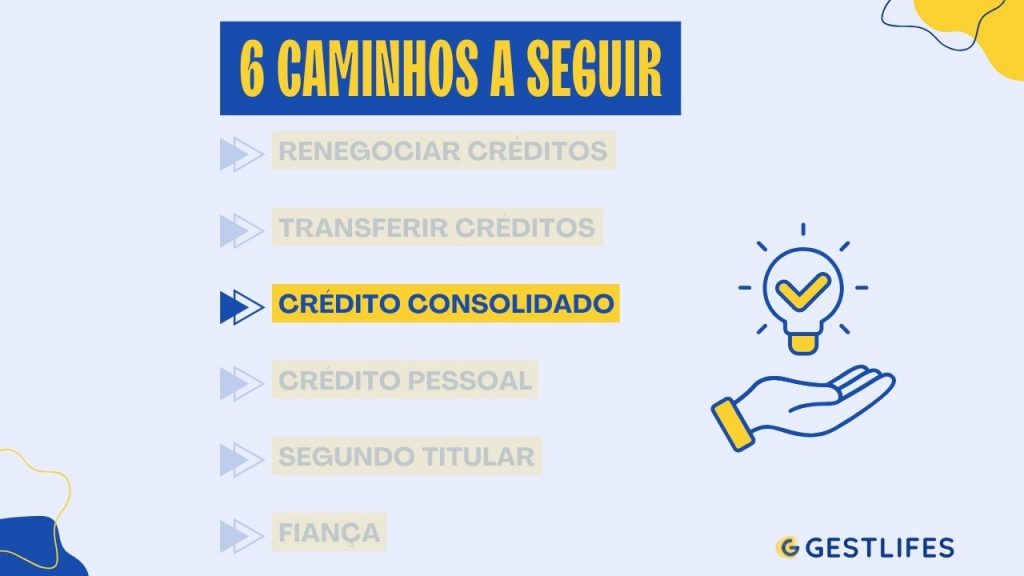

Se estiver numa situação de sobre-endividamento, há seis soluções possíveis para mitigar esse problema e evitar o cenário de incumprimento:

- Renegociar créditos;

- Transferir créditos;

- Consolidar créditos;

- Crédito pessoal;

- Segundo titular;

- Fiança.

Note que deve sempre alertar o seu banco para a possibilidade de não conseguir pagar prestações.

Se essa hipótese for real, será implementado um Plano de Ação Para o Risco de Incumprimento (PARI).

Para ter apoio na procura da melhor solução, entre as seis referidas, pode contar intermediários de crédito como a Gestlifes.

Após usar o nosso simulador, avaliamos o seu perfil e identificamos o melhor caminho a seguir.

Vejamos agora, de forma mais detalhada, cada uma das soluções mencionadas.

Renegociar Créditos

Pode e deve contactar o seu banco para rever as condições de um ou mais empréstimos.

Com esta renegociação dos créditos, pode conseguir, por exemplo:

- Baixar as taxas de juro;

- Alargar o prazo de pagamento;

- Aceder a um período de carência de capital.

Transferir Créditos

Do mesmo modo, pode transferir o seu empréstimo para outras instituições financeiras que ofereçam condições mais benéficas.

É possível transferir um crédito pessoal, mas sabemos que a prestação da casa é, no geral, a maior despesa a suportar em muitos casos.

Nesse sentido, pode também ponderar a transferência do seu empréstimo habitação.

O objetivo é o mesmo de uma renegociação: pagar menos ao final do mês.

Crédito Consolidado

Caso tenha vários créditos em simultâneo, pode juntar esses empréstimos num único contrato através de uma consolidação.

O crédito consolidado permite poupanças mensais até 60% e é também uma solução muito flexível:

- Por um lado, pode consolidar apenas créditos ao consumo;

- Por outro lado, pode juntar empréstimos ao consumo ao seu crédito habitação através de um crédito consolidado com hipoteca.

✅ É muito vantajoso consolidar cartões de crédito, uma vez que estes produtos apresentam TAEG elevadas.

Crédito Pessoal

Se a sua taxa de esforço permitir, pode optar por um crédito pessoal.

Este tipo de financiamento é também muito flexível:

- É um crédito rápido, logo, será aprovado em prazos entre as 24 e as 48 horas;

- Permite obter até 75.000€;

- Os prazos de pagamento podem chegar aos 120 meses, dependendo da finalidade do empréstimo.

👍 O crédito pessoal é uma das soluções mais viáveis para obter um empréstimo de 1.000€.

Segundo Titular

A taxa de esforço tem igualmente um papel importante na titularidade do crédito.

Ao adicionar uma segunda pessoa a um determinado financiamento, poderá maximizar as chances de ter o crédito aprovado.

No fundo, o banco terá maiores garantias de que conseguirá cumprir o pagamento empréstimo.

Fiança

Como alternativa, pode recorrer a um fiador. Esta pessoa suportará a dívida caso as suas dificuldades financeiras se agravem.

A solução da fiança implica muita responsabilidade e deve ser bem ponderada.

Os Empréstimos Particulares São Uma Opção?

Não, os empréstimos particulares não são uma opção viável. Deve sempre optar pelas entidades registadas no Banco de Portugal.

De facto, as “ofertas” de particulares e dos agiotas caracterizam-se por irregularidades e pelo perigo de burla.

Evidentemente, poderá pedir apoio financeiro a familiares ou a amigos, mas o recurso a desconhecidos deve mesmo ser uma possibilidade a descartar.

O Que Fazer Se Já Estiver em Incumprimento?

Caso já tenha prestações em atraso, deve alertar de imediato o seu banco para negociar uma solução.

Assim que a instituição financeira for notificada, será iniciado o Procedimento Extrajudicial de Regularização de Situações de Incumprimento (PERSI).

👉 Leia mais sobre o PERSI e o PARI.

É no âmbito do PERSI que decorrerão as negociações com o banco a fim de solucionar o problema.

“Durante a negociação, a lei dá ao cliente um conjunto de garantias. A instituição de crédito está impedida de resolver o contrato de crédito, de promover ações judiciais contra o cliente bancário (…)”.

Banco de Portugal

Pode também encontrar aconselhamento gratuito junto de diferentes entidades. Destacamos três:

- Rede de Apoio ao Consumidor Endividado (RACE);

- Direção-Geral do Consumidor (DGC);

- DECO PROteste.

Como Evitar Problemas Bancários?

A prevenção é a palavra-chave. Neste sentido, deve adotar as dicas seguintes:

- Avalie a sua situação financeira: analise bem os seus rendimentos e gastos atuais para determinar se deve assumir outras mensalidades, incluindo as de créditos;

- Monitorize a sua taxa de esforço: idealmente, esta taxa deverá ser inferior a 35%. Se for maior, pondere recorrer a soluções como a renegociação ou a consolidação de empréstimos;

- Crie um fundo de emergência: se possível, canalize algum dinheiro para um fundo que permita dar resposta a imprevistos ou, neste caso, a dificuldades ou problemas bancários.

👍 Investir na literacia financeira também é fundamental. Conheça os 5 blogues a seguir sobre finanças pessoais.

Conclusão

A possibilidade de obter um crédito com problemas bancários vai depender da sua situação financeira.

Se já tiver o nome no Banco de Portugal, muito dificilmente conseguirá um financiamento. Neste caso, terá de negociar uma solução com o seu banco.

Caso não esteja ainda numa situação de incumprimento, há diversas soluções para mitigar os problemas bancários, como, por exemplo, a renegociação, a transferência, ou a consolidação.

Para saber qual será a opção mais adequada para o seu caso em específico, pode contar com o apoio da Gestlifes. Através de uma simulação, saberá qual a alternativa mais benéfica.

Perguntas Frequentes

É Possível Pedir Um Crédito Imediato Com Problemas Bancários?

Depende. Se não atrasou o pagamento de prestações, há ainda a possibilidade de conseguir obter um empréstimo. Pelo contrário, não conseguirá um crédito com o nome no Banco de Portugal. Neste último caso, terá de contactar o seu banco para negociar uma solução.

Posso Pedir Crédito Pessoal com Nome no Banco de Portugal?

Se está atualmente numa situação de incumprimento, não será possível pedir. Caso tenha já tido problemas bancários no passado, mas com a situação corrente regularizada, o pedido será possível.

Como Pedir Crédito Com o Nome no Banco de Portugal?

Se o seu nome estiver na “lista negra” do Banco de Portugal, estará em incumprimento bancário e, como tal, as instituições financeiras não poderão conceder-lhe novos financiamentos. Deve contactar o seu banco para negociar uma solução.

Quais São as Soluções Para Regularizar Problemas Bancários?

Há seis soluções a que pode recorrer para mitigar problemas bancários e evitar uma situação de incumprimento:

- Renegociar os créditos com o banco;

- Transferir os créditos para outra instituição financeira;

- Consolidar os créditos num contrato único com melhores condições;

- Contratar um crédito pessoal, se a sua taxa de esforço permitir;

- Adicionar um segundo titular aos contratos de crédito;

- Conseguir um fiador.

É também fundamental alertar o seu banco para a possibilidade de vir a atrasar o pagamento de prestações.

Os Empréstimos Particulares São Uma Boa Solução Para Problemas Bancários?

Não. Deve evitar ao máximo os empréstimos particulares e as ofertas de agiotas. Estas opções não são seguras e podem mesmo resultar em burlas. Opte por recorrer apenas às instituições financeiras autorizadas pelo Banco de Portugal.

O Que Fazer Se Já Estiver em Incumprimento?

Deve contactar o seu banco para negociar uma solução. Essa negociação ocorrerá no âmbito do Procedimento Extrajudicial de Regularização de Situações de Incumprimento (PERSI). Pode também contar com aconselhamento gratuito de entidades como a Rede de Apoio ao Consumidor Endividado (RACE), a Direção-Geral do Consumidor (DGC) e a DECO PROteste.

Como Evitar Problemas Bancários?

Deve seguir estas três boas práticas:

- Avalie a sua situação financeira e perceba se terá capacidade para assumir novas despesas;

- Em linha com a dica anterior, monitorize a sua taxa de esforço, que deve estar, idealmente, abaixo de 35%;

- Crie um fundo de emergência para fazer face a imprevistos.