Escrito por

Escrito por

Quer pedir dinheiro emprestado a um conhecido ou recebeu uma proposta de empréstimo tentadora de um particular?

Se está a considerar esta opção, conheça primeiro como funcionam os empréstimos particulares em Portugal.

Com este guia da Gestlifes, vamos esclarecer ao detalhe esta variante dos empréstimos, quais os riscos associados e as alternativas que deve ter em conta.

Adicionalmente, se procura financiamento para pagar dívidas ou créditos, a nossa equipa pode ajudá-lo, de forma totalmente legal.

Analisamos a viabilidade de consolidar os seus créditos, isto é, juntar todas as prestações numa só, permitindo a redução de quanto paga por mês aos bancos e evitando o incumprimento com o seu contrato.

Como Funcionam os Empréstimos Particulares?

Os empréstimos particulares são financiamentos que ocorrem entre indivíduos particulares, isto é, que não são realizados por entidades financeiras reguladas e legalizadas pelo Banco de Portugal.

Ou seja, na prática, estará a pedir dinheiro emprestado a uma pessoa singular, e compromete-se a reembolsá-lo ao longo do tempo.

Nos empréstimos entre particulares, existe um acordo do montante financiado, prazo para pagamento, taxas de juro associadas e garantias (por norma, um automóvel ou uma casa).

Para fins legais, este tipo de empréstimo deve ser formalizado através de um contrato de mútuo, assinado por ambas as partes, e onde constam todas as caraterísticas do financiamento.

Estes são vistos como alternativas aos créditos pessoais, ainda que tenham riscos e condições diferentes.

O Que é Um Contrato de Mútuo?

Um contrato de mútuo ocorre entre um mutuante e um mutuário, e é uma formalização de um acordo onde existe a cedência de um bem móvel, como por exemplo, o dinheiro.

Perante a lei, um contrato de mútuo é visto como:

Mútuo é o contrato pelo qual uma das partes empresta à outra dinheiro ou outra coisa fungível, ficando a segunda obrigada a restituir outro tanto do mesmo género e qualidade.

Fonte: Artigo nº 1142 do Código Civil

Esta é uma solução mais utilizada nos empréstimos particulares. E, segundo a lei, deve obedecer a alguns requisitos, consoante o valor em causa:

- Igual ou inferior a 2.500€ – A lei não exige acordo por escrito e um acordo verbal é suficiente;

- Entre 2.500€ e 25.000€ – É necessário formalizar o contrato por escrito onde inclua os dados pessoais, as condições do empréstimo e assinatura de ambas as partes;

- Superior a 25.000€ – Apenas é válido com uma escritura pública ou documento certificado.

No contrato de mútuo também ficam registadas as taxas de juro, que não podem exceder os 3% caso exista um bem como garantia, ou 5%, caso não exista garantia associada.

Se existir incumprimento, o mutuante pode exigir o valor total emprestado, com juros de mora até 9%.

💡 Ler Mais: O Que São Juros de Mora? Quando Se Aplicam?

Quais os Riscos de Particulares Portugueses Que Emprestam Dinheiro?

Na verdade, os empréstimos particulares estão muitas vezes associados a dois acontecimentos:

- Alguém que precisa de dinheiro para pagar dívidas e procura uma alternativa “fácil”;

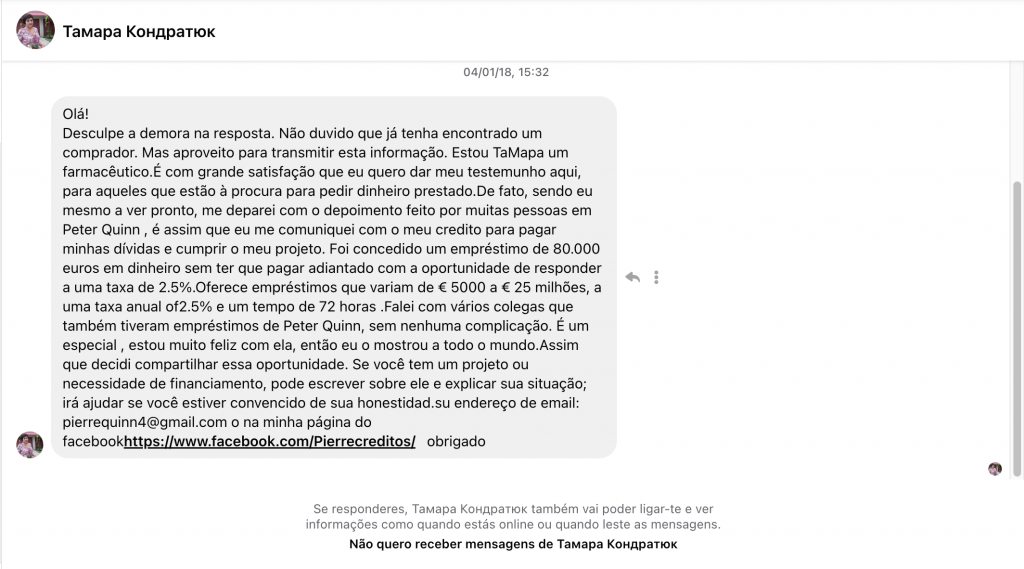

- A esquemas de burlas de crédito, associados a empréstimos particulares promovidos como “sérios”, que acabam por piorar a situação da pessoa endividada.

Muitas das vezes, quando a pessoa não consegue obter um empréstimo junto de uma entidade financeira legal, opta por recorrer a estes financiamentos.

Por exemplo, quando já tem o nome na Lista Negra do Banco de Portugal.

Antes de mais, deve entender que se pedir dinheiro emprestado a um particular português, este indivíduo não é controlado pelo Banco de Portugal.

Com isto, tem de contar que a entidade reguladora não pode intervir caso exista algum problema associado.

Mesmo existindo um contrato de mútuo, pode correr o risco de cair num tipo de financiamento aparentemente fácil, mas com maior probabilidade de incumprimento e de consequências elevadas para si.

Como não existem soluções fáceis de dinheiro, é sugerido primeiro que recorra a todas as entidades reguladas pelo Banco de Portugal e tente obter uma solução através destes meios.

💡 Pode consultar aqui todas as instituições autorizadas a conceder crédito legalmente em Portugal.

Isto é, se precisa de um empréstimo não procure nas redes sociais, grupos privados ou marketplaces, onde por norma são sugeridos financiamentos particulares.

E mesmo que recorra a um empréstimo particular, nunca o faça sem assinar um contrato de mútuo, ou seja, pedindo dinheiro emprestado confiando na palavra da outra pessoa.

Caso contrário, não poderá fazer-se valer dos mecanismos legais se alguma coisa correr mal.

Cuidados a Ter ao Pedir Dinheiro a Particulares

Tendo em conta os riscos, se realmente optar por um empréstimo particular, tenha em atenção os seguintes aspetos:

- Não aceite dinheiro emprestado sem um contrato de mútuo ou escritura;

- Não confie em propostas escritas em português incorreto ou de utilizadores com nome estrangeiro;

- Não transfira dinheiro antes de receber o montante de empréstimo;

- Tenha em atenção taxas de juro exageradamente baixas.

Saiba que a Gestlifes é um intermediário de crédito legal e registado no Banco de Portugal, uma alternativa segura aos financiamentos particulares.

Trabalhamos com vários casos de endividamento, ajudando centenas de portugueses a melhorar a sua situação financeira, por isso não hesite em falar connosco.

Quais as Alternativas aos Empréstimos Particulares?

Nem sempre é fácil encontrar aquela que é a solução certa para o nosso caso ou conseguir que o crédito não seja negado. Ainda assim, dificilmente o empréstimo particular é a alternativa ideal.

Mas quais são as alternativas? Vamos saber de seguida.

Crédito Consolidado

Imaginado que está numa rutura financeira, com vários créditos em carteira e tudo o que quer é um financiamento extra para pagar estas dívidas.

Sabia que pedir um novo empréstimo pode nem sequer ser a solução ideal?

Uma consolidação de créditos destina-se a todas as pessoas com vários empréstimos em mão e com vista a reduzir os encargos mensais. Mas, como é isto possível?

Neste caso, vai juntar todos os financiamentos e com isto vai conseguir:

- Reduzir as taxas de juro;

- Aumentar os prazos de pagamento;

- Pagar apenas a uma entidade;

- Conseguir uma redução elevada na mensalidade.

Esta redução chega em muitos dos casos a 60%, e por isso, muitas das vezes pedir um novo crédito nem é a sugestão ideal.

A Gestlifes pode ajudá-lo também nesta situação. Diariamente ajudamos várias pessoas neste tipo de restruturação e indicamos-lhe a entidade financeira certa para fazer esta consolidação.

Crédito Pessoal

Um empréstimo pessoal garante-lhe um financiamento junto de uma entidade regulada pelo Banco de Portugal, e que pode pagar às prestações durante um prazo definido.

Na teoria, pode pensar que o funcionamento é o mesmo que um empréstimo entre particulares, mas na prática, vamos perceber que são grandes as diferenças.

Sempre que pede um crédito pessoal tem:

- Uma entidade reguladora, também conhecida como Banco de Portugal, que monitoriza o mercado;

- Várias normas que protegem o consumidor nas condições de contrato;

- Inúmeras instituições financeiras legais, com ofertas competitivas e até com créditos urgentes;

- Possibilidade de pedir financiamento sem dar uma garantia como retorno;

- Intermediários de crédito que comparam o mercado gratuitamente para si.

E, como são muitas as ofertas, que variam nos montantes e nos prazos que podem chegar até 120 meses, começar por este tipo de financiamento é sempre o primeiro passo caso procure um financiamento.

Como referenciámos anteriormente, a Gestlifes de forma gratuita pode analisar a sua situação e caso precise de um financiamento, temos em conta o mercado português e indicamos-lhe a solução apropriada.

Planos de Ação do Banco de Portugal

Se procura um empréstimo particular sério, ou seja, um crédito imediato com problemas bancários, mas o propósito é para pagar outras despesas, existem ainda outras alternativas, como por exemplo renegociar o crédito habitação.

Mas nem, sempre vai ser possível pedir novos financiamentos ou até renegociar, isto porque, existe uma taxa de esforço que quando é ultrapassada, os bancos não conseguem emprestar-lhe mais dinheiro.

Com isto, o Banco de Portugal criou o Plano de Ação para o Risco de Incumprimento (PARI) e o Procedimento Extrajudicial de Regularização de Situações de Incumprimento (PERSI).

Estes são programas de combate ao endividamento que podem ser uma melhor alternativa a um empréstimo particular. Isto é, pedir créditos sobre créditos nos quais não consegue pagar a curto prazo, é um passo muito próximo de uma insolvência pessoal.

Conclusão

Como é possível que esteja à procura deste tipo de financiamento na internet, o clima de incerteza é elevado. Isto é, não sendo uma instituição legal, não tem 100% de certeza do que esperar.

Por isso, a resposta a esta pergunta é: um empréstimo particular não é uma boa solução.

O risco elevado de tentar encontrar um empréstimo particular online não compensa o possível retorno que possa ter.

Tendo em conta que existem entidades financeiras legalizadas e também com financiamentos rápidos, as condições de contrato são mais vantajosas e também encontra uma maior proteção enquanto consumidor.

![Melhor Banco Para Transferir Crédito Habitação [2026]](https://www.gestlifes.com/wp-content/uploads/2022/12/transferir-credito-habitacao-melhor-banco.jpg)

![Qual a TAEG Mais Baixa do Mercado? [Tabela Comparativa]](https://www.gestlifes.com/wp-content/uploads/2022/06/taeg-mais-baixa-1.jpg)

WhatsApp

WhatsApp 220 931 950

220 931 950 geral@gestlifes.com

geral@gestlifes.com