Revisto por

Revisto por

Em algum momento da sua vida, é natural que o orçamento não seja suficiente para fazer face a todas as despesas ou que não queira abdicar das suas poupanças para tal.

Por isso, pedir um empréstimo bancário é uma das alternativas ao seu alcance.

De forma rápida e simples, pode ter um montante extra na conta, para aplicar em várias situações diferentes: comprar casa, fazer obras, financiar uma viagem ou responder a uma emergência financeira.

💡 Mas como funciona um empréstimo bancário, quais os tipos que existem e como escolher o melhor?

Vamos ajudá-lo a perceber como é que o banco pode ser um aliado na sua situação financeira, como pedir um empréstimo responsável e garantindo as melhores condições.

Se preferir, a Gestlifes, enquanto intermediário de crédito registado no Banco de Portugal, pode fazer este trabalho por si gratuitamente, e apresentar-lhe a proposta mais adequada.

Como Funciona Um Empréstimo Bancário?

Um empréstimo bancário nada mais é do que um valor em dinheiro que uma instituição financeira concede ao cliente, a seu pedido.

Este montante será depois reembolsado durante um certo período de tempo, através de prestações mensais, às quais acrescem os juros devidos ao banco.

Mas para o fazer, é necessário que a entidade avalie o perfil de risco do cliente, isto é, se existe capacidade financeira para pagar de volta o que foi emprestado, nas datas acordadas.

💡 Depois do cliente fazer o pedido, irá passar para uma fase de aprovação, em que o banco decide se irá conceder o empréstimo.

Se a resposta for positiva, é celebrado um contrato, entre ambas as partes, onde ficam definidas todas as condições do crédito:

- Montante solicitado;

- Prazo de pagamento;

- Valor das mensalidades a liquidar;

- Taxa de juro;

- Comissões e custos extra.

Depois de formalizado o processo, o montante é depositado na conta à ordem do cliente e este passa a pagar, mensalmente, a prestação que ficou acordada.

Portanto, podemos dizer que um empréstimo bancário acaba por ser um serviço que as entidades disponibilizam, em que adiantam um certo valor em troca do pagamento de juros.

Tipos de Empréstimo Bancário

Existem vários motivos que levam os consumidores a solicitar um empréstimo bancário.

Por isso, as entidades acabaram por criar diferentes modalidades de crédito, adaptadas a cada necessidade e com condições também específicas:

- Crédito Pessoal – Este é o empréstimo mais comum, pois cobre grande parte dos projetos até 75.000€, sem ser preciso justificar o motivo pelo qual precisa do dinheiro. Dentro desta vertente, foram ainda criadas finalidades pelas financeiras, como o crédito pessoal obras, formação, saúde e investimento em energias renováveis.

- Crédito Automóvel – Como a aquisição de um carro representa uma grande fatia dos pedidos de crédito, os bancos criaram uma oferta especial de empréstimo automóvel, para veículos novos, usados e elétricos. Algumas instituições financeiras focam-se exclusivamente nesta oferta, como a 321 Crédito.

- Crédito Habitação – Não só para comprar uma casa pronta, mas também para construir ou comprar terreno. O crédito habitação é destinado a imóveis para viver ou para investimento, e envolve valores mais elevados do que os restantes tipos de empréstimo bancário. Isto resulta, também, em condições mais apertadas por parte dos bancos.

- Crédito Consolidado – Permite juntar várias prestações de créditos diferentes numa só, com um contrato único num banco ou financeira. O objetivo é ficar a pagar menos por mês, pois pode alargar o prazo de pagamento e ter uma taxa de juro mais baixa. Por isso, é uma solução destinada a quem já tem mais do que um empréstimo bancário.

- Cartão de Crédito – Para quem precisa de uma utilização mais regular e de montantes mais baixos, incluindo um pequeno crédito de 1000 euros, o cartão de crédito é outra opção de empréstimo disponível. Tem maior flexibilidade de pagamento, ainda que os juros sejam bastante mais altos do que nas alternativas acima.

Dependendo dos seus rendimentos e do tipo de garantias que pode dar ao banco, é mesmo possível ter mais do que um empréstimo bancário, como por exemplo um crédito pessoal e um crédito automóvel.

💡 Ler Mais: Ter Mais Do Que Um Crédito Pessoal – É Possível?

Se ainda não tem bem presente qual a melhor solução de empréstimo bancário para si, a Gestlifes pode ajudá-lo.

Somos uma equipa de especialistas em análise de crédito e comparamos várias propostas do mercado para os nossos clientes.

Vantagens e Desvantagens de Um Empréstimo ao Banco

- Crédito Online

- Prazos de Pagamento Alargados

- Fôlego Financeiro

- Segurança no Pedido

- Taxas Elevadas

- Risco de Sobreendividamento

- Penalizações Por Incumprimento

É verdade que pedir um empréstimo bancário pode ser a única solução à vista numa situação inesperada.

E, mesmo quando existe um projeto pessoal que queremos tirar da gaveta, ou quando chega o momento de investir numa casa própria, recorrer a um financiamento parece inevitável.

Por isso, é importante saber, de antemão, os prós e os contras deste encargo, dado que o irá acompanhar durante algum tempo.

Vantagens do Empréstimo Bancário

- Crédito Online – É possível simular, formalizar o pedido e assinar o contrato do seu empréstimo de forma totalmente online, sem precisar de se dirigir a uma agência (à exceção do crédito habitação). Atualmente, várias financeiras e intermediários de crédito facilitam estes processos e exigem pouca burocracia, o que torna tudo mais simples.

- Prazos de Pagamento Alargados – O facto de poder escolher o período durante o qual quer pagar o empréstimo permite tirar partido de mensalidades mais baixas, pois o valor total será diluído por mais tempo. No caso do crédito ao consumo, pode chegar aos 120 meses, e no crédito habitação aos 40 anos.

- Fôlego Financeiro – Acima de tudo, pedir um empréstimo bancário dá-lhe a paz de espírito que procura, pois pode contar com esse dinheiro extra, resolver a sua situação financeira e pagar ao longo do tempo. A curto prazo, não terá de se preocupar.

- Segurança no Pedido – Contar com um banco ou com uma instituição reconhecida pelo Banco de Portugal não traz riscos associados. Assim, não cairá na tentação de pedir um empréstimo particular, que poderá colocar a sua segurança em causa, devido a fraudes e burlas.

Desvantagens do Empréstimo Bancário

- Taxas Elevadas – As taxas de juro acabam por ser uma desvantagem de pedir um empréstimo bancário, pois aumentam o montante total a pagar por este produto. Por isso, é importante comparar diferentes propostas e tomar uma decisão informada.

- Risco de Sobreendividamento – Um financiamento é uma responsabilidade que irá pesar no seu orçamento mensal, pelo que qualquer imprevisto pode colocar em causa a sua capacidade de cumprir com os pagamentos, entrando em sobreendividamento.

- Penalizações Por Incumprimento – Ao assinar um contrato com o banco, está sujeito a eventuais penalizações se falhar com as mensalidades. Para além dos juros de mora, poderá perder o imóvel ou o carro se estiver em causa uma hipoteca ou reserva de propriedade.

Como Escolher o Melhor Empréstimo Bancário?

Então, como pode pedir um empréstimo bancário e garantir que está a escolher a melhor proposta?

A verdade é que dirigir-se apenas a um banco e ficar pela primeira oferta não é a melhor hipótese.

Por isso, deve ter em atenção alguns fatores importantes, para tomar uma decisão consciente e optar pelo crédito que será mais adequado para si.

Avaliar Bancos ou Entidades Financeiras

Com tantas instituições presentes no mercado financeiro em Portugal, pode ser difícil saber por onde começar.

Ainda assim, deve sempre pedir propostas junto de entidades registadas no Banco de Portugal, cujo nome será fácil de reconhecer pela sua notoriedade, ou que, não conhecendo, tenham a devida identificação nos seus meios de contacto.

Assim, garante toda a segurança no seu pedido e evita cair em esquemas de burla.

Considere também a experiência de cliente e a presença no ambiente digital, assim como a transparência da informação.

Desta forma, poderá simular facilmente uma proposta de empréstimo, sem se dirigir a um balcão físico, enviar toda a documentação e até mesmo assinar o contrato online.

Montante e Prazo de Pagamento

A flexibilidade de montantes a solicitar e do prazo de reembolso varia bastante entre bancos diferentes.

Por exemplo, existem entidades com empréstimos bancários a partir dos 1.000€, como o crédito Cetelem, enquanto outras partem dos 5.000€, como é o caso da Credibom.

Ora, se pretender um empréstimo de baixo valor, nem todas as financeiras estarão dispostas a concedê-lo.

E o mesmo acontece com o período durante o qual quer pagar o financiamento: o prazo mínimo varia entra 12, 18 e 24 meses.

Já o máximo chega aos 120 meses em alguns bancos, mas existem outros que não permitem um crédito a mais de 84 meses.

💡 Ler Mais: Crédito Pessoal 120 Meses – Conheça a Oferta e Simule Grátis

Custo Total do Empréstimo

Esta é, provavelmente, das variáveis mais importantes ao escolher um empréstimo bancário, já que o objetivo é pagar o menor valor possível por este produto.

Para tal, existem três principais aspetos aos quais deve estar atento e comparar entre propostas:

- TAEG – Este é o indicador que engloba todos os custos extra com o empréstimo, incluindo juros, comissões iniciais e seguros. Por isso, deve sempre procurar a oferta com a TAEG mais baixa, dado que isso significa um crédito mais barato.

- MTIC – É o Montante Total Imputado ao Consumidor, ou seja, o valor que irá pagar pelo financiamento, terminado o contrato. Corresponde ao dinheiro que pediu ao banco, acrescido de todos os custos do empréstimo. Tal como na TAEG, quanto mais reduzido, melhor.

- Spread – No caso do crédito habitação, existe outra sigla a considerar, que é o spread. Esta representa a margem de lucro do banco neste tipo de financiamento, que é negociável consoante a subscrição de determinados produtos, como seguros e cartões de crédito. Assim, é possível obter um melhor spread.

Analisando estes fatores, conseguirá garantir que escolhe o empréstimo bancário mais em conta.

Finalidade do Crédito

Dependendo do motivo pelo qual precisa do seu empréstimo bancário, pode procurar por finalidades específicas que lhe dão acesso a taxas de juro mais baixas e até períodos de carência que podem ser vantajosos.

💡 Durante o período de carência, paga apenas o valor relativo aos juros do crédito. É comum, por exemplo, no empréstimo para formação, pois só começa a pagar o montante em dívida depois de terminar os estudos.

Entre as finalidades mais populares encontramos, por exemplo, o crédito para obras, crédito para mobiliário e decoração, crédito saúde, crédito formação e crédito energias renováveis.

Lembre-se que, nestes casos, terá de apresentar comprovativos ao banco, para que a entidade possa verificar que o dinheiro será aplicado nessa área.

Por outro lado, ao contrário do crédito pessoal e automóvel, se procurar por uma consolidação ou por um crédito habitação, nem todas as financeiras terão estas ofertas disponíveis.

Isto é algo que deverá ter em conta no seu pedido de empréstimo bancário, ou seja, confirmar quais os bancos que terão o tipo de financiamento que procura.

Tempo de Aprovação

Hoje em dia, é possível ter um crédito online na hora, que lhe dá uma aprovação em 24 horas e disponibiliza o dinheiro do empréstimo na sua conta no dia seguinte à assinatura do contrato.

Isto acontece na maioria dos créditos pessoais, dado que são financiamentos menos burocráticos, de valores mais baixos e que representam um risco menor para o banco.

Por isso, se está numa situação inesperada em que a rapidez do crédito é importante para si, deve dar prioridade a propostas que possam ser formalizadas online com assinatura digital, pois serão muito mais céleres do que dirigir-se a um banco.

Pode, logo à partida, contar com a ajuda de um intermediário de crédito como a Gestlifes para solicitar propostas por si, dado que irá poupar bastante tempo.

Basta pedir uma só simulação e cobrimos todo o mercado por si, trabalhando com várias entidades parceiras. E garantimos, de igual modo, uma resposta em 24 horas.

Taxas e Comissões Aplicáveis

Esta pode ser a variável mais difícil de analisar, dado que nem sempre a informação está patente nos websites das financeiras, mas não é impossível.

Para além da taxa de juro (TAEG) que já falámos acima, podem estar em causa outras comissões que irão encarecer o empréstimo, tais como:

- Comissão de Abertura – A maioria dos bancos já não cobra uma comissão inicial por começar o empréstimo, mas ainda existem exceções.

- Imposto de Selo – É obrigatório, por lei, o pagamento do imposto de selo ao Estado. Existe a possibilidade de este encargo ser diluído ao longo das mensalidades ou descontado diretamente do montante total do crédito.

- Taxa de Amortização – Ao liquidar, antes do final do contrato, uma parte ou a totalidade do empréstimo (amortizar o crédito), terá de pagar uma taxa extra sobre o valor a amortizar.

- Comissão de Disponibilização de Cartão – Quando falamos de cartões de crédito, a grande maioria dos produtos tem associada uma comissão anual pela utilização.

- Juros de Mora – Qualquer contrato irá implicar juros pelo atraso no pagamento das prestações. Por cada dia que passe sem liquidar as dívidas na data devida, irá acumular mais juros de mora.

💡 Ler Mais: Onde se Aplicam Juros de Mora? Como Calcular?

No caso do crédito habitação, existem ainda taxas específicas a considerar, como a comissão de avaliação, o IMT, escritura e comissões de estudo e processo.

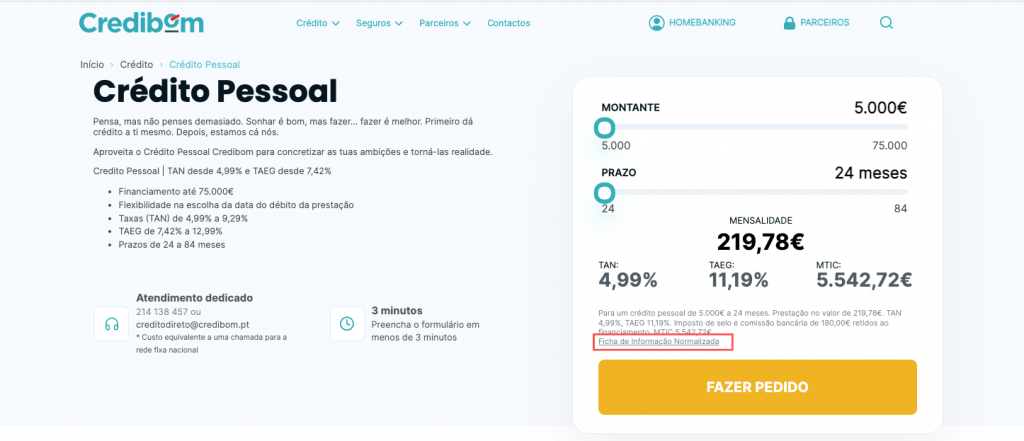

O melhor método para ficar a par destes custos extra é analisando a FIN ou a FINE (Ficha de Informação Normalizada), que é um documento que permite comparar ofertas de diferentes bancos.

Assim, verifica quais as entidades que até podem não cobrar determinadas taxas e poupar algum dinheiro no seu empréstimo bancário.

Simular Empréstimo Bancário

Percebemos que analisar todos estes fatores é trabalhoso e exige algum conhecimento e experiência do mercado financeiro em Portugal.

Isto porque, para chegar à simulação de crédito mais barata, é indispensável fazer vários pedidos e analisar as variáveis que apresentámos.

Se preferir, a Gestlifes pode prestar-lhe um aconselhamento personalizado para a sua necessidade de financiamento, de forma totalmente gratuita.

Simule abaixo o montante que precisa e irá receber, por parte da nossa equipa, a melhor proposta de empréstimo bancário, tendo por base uma comparação de diversas financeiras que fazemos por si.

E, melhor do que tudo, não precisa de sair de casa para receber o dinheiro na conta: desde o pedido, passando pelo envio dos documentos, até à assinatura do contrato, todo o processo é realizado online.

Requisitos Para Pedir Empréstimo Bancário

Idade Mínima | 18 Anos |

Idade Máxima | 75 Anos |

Residência | Portugal |

Situação Profissional | Contrato de Trabalho, Reformado ou Trabalhador Independente Com Atividade Superior a 2 anos |

Restrições | Residência Temporária, Incumprimento no Pagamento de Prestações |

Apesar da facilidade em pedir um empréstimo bancário, os bancos têm em consideração alguns aspetos da sua vida financeira e profissional antes de lhe concederem este financiamento.

💡 Ter capacidade para cumprir com todos os pagamentos é o mais importante, aos olhos do banco.

Então, existem alguns entraves que poderão condicionar a aprovação do empréstimo bancário:

- Não ter residência permanente em Portugal;

- Ter prestações em atraso de outros créditos, no Mapa de Responsabilidades;

- Estar desempregado ou não ter comprovativos de rendimentos recentes;

- Não ter garantias para oferecer, como fiador ou um segundo titular no contrato;

- Taxa de esforço acima do razoável ou poucos rendimentos para fazer face à mensalidade.

Avalie bem a sua estabilidade financeira e não peça mais do que consegue pagar, para evitar situações de sobreendividamento e ficar na Lista Negra do Banco de Portugal.

Documentos Necessários

Para formalizar um pedido de empréstimo bancário, deve enviar uma cópia dos seguintes documentos, em formato PDF ou através de uma fotografia do seu telemóvel:

- Cartão de Cidadão;

- Comprovativo de Morada Fiscal – Uma cópia de uma fatura de luz, água, gás ou telecomunicações;

- Comprovativo de IBAN – Obtenha este documento numa caixa Multibanco ou através do Homebanking do seu banco;

- Últimos 3 Recibos de Vencimento;

- Último Modelo 3 do IRS – Envie a declaração encontrada na sua área pessoal no Portal das Finanças;

- Mapa de Responsabilidades – Clique em “Central de Responsabilidades de Crédito” no site do Banco de Portugal.

Quanto mais rapidamente submeter toda a documentação necessária, mais depressa terá uma resposta da nossa parte.

Conclusão

Atualmente, pedir um empréstimo bancário pode servir para fazer face a inúmeras despesas, quer em situações urgentes ou inesperadas, quer na concretização de projetos pessoais.

Com a digitalização do mercado financeiro, é mesmo possível ter acesso a um dinheiro extra sem ter de contactar vários bancos, o que facilita imenso o processo.

Qualquer que seja o propósito do crédito que precisa, entre comprar casa, carro ou pagar despesas, a Gestlifes pode ajudá-lo, sem qualquer custo adicional para si.

💸 32M €

Financiados em crédito só em 2022.

📣 0

Reclamações no Portal da Queixa!

Trabalhamos com vários parceiros para encontrar a melhor proposta do mercado, adequada às suas necessidades, e a palavra final é sempre sua.

Faça abaixo uma simulação de empréstimo bancário, sem qualquer compromisso.

Perguntas Frequentes

Como Simular Empréstimo Bancário?

Pode fazer uma simulação de empréstimo bancário com a Gestlifes, de forma totalmente gratuita.

Basta indicar-nos o montante de que precisa e qual a finalidade do dinheiro, e logo conseguirá perceber qual a prestação estimada do crédito.

Depois, basta submeter a documentação e irá receber uma proposta adequada ao que procura, entre uma comparação que iremos realizar de vários bancos no mercado.

O Que é Preciso Para Fazer Um Empréstimo ao Banco?

O mais importante é garantir que tem capacidade para cumprir com as prestações do seu empréstimo bancário.

Isto pode ser comprovado, aos olhos do banco, através dos seguintes fatores:

- Ter residência em Portugal;

- Não ter prestações em atraso de outros créditos;

- Não estar desempregado e apresentar comprovativos de rendimentos recentes;

- Ter garantias para oferecer, como fiador ou um segundo titular no contrato;

- Taxa de esforço abaixo dos 30%.

Quais os Tipos de Empréstimo Bancário Que Existem?

As principais modalidades de empréstimo bancário são:

- Crédito Pessoal – Este é o empréstimo mais comum, pois cobre grande parte dos projetos até 75.000€, sem ser preciso justificar o motivo pelo qual precisa do dinheiro.

- Crédito Automóvel – Como a aquisição de um carro representa uma grande fatia dos pedidos de crédito, os bancos criaram uma oferta especial de empréstimo automóvel.

- Crédito Habitação – Não só para comprar uma casa pronta, mas também para construir ou comprar terreno.

- Crédito Consolidado – Permite juntar várias prestações de créditos diferentes numa só, com um contrato único num banco ou financeira. Por isso, é uma solução destinada a quem já tem mais do que um empréstimo bancário.

- Cartão de Crédito – Para quem precisa de uma utilização mais regular e de montantes mais baixos, o cartão de crédito é outra opção de empréstimo disponível.

Saiba mais sobre empréstimos bancários no nosso artigo.

Posso Pagar Antecipadamente o Meu Empréstimo Bancário?

Sim, é possível amortizar qualquer tipo de empréstimo bancário.

Para tal, precisa apenas de comunicar a sua intenção ao banco e assegurar o pagamento da respetiva taxa de amortização:

- 0,5% do valor a reembolsar, se faltar mais de um ano para o contrato de crédito terminar;

- 0,25% do valor a reembolsar, se faltar um ano ou menos para o contrato de crédito terminar.

Já no crédito habitação, os custos são os seguintes:

- 0,5% do valor a reembolsar, em contratos com taxa de juro variável;

- 2% do valor a reembolsar, em contratos com taxa de juro fixa.

Quais os Documentos Necessários Para Um Empréstimo ao Banco?

Para formalizar um pedido de empréstimo bancário, deve enviar uma cópia dos seguintes documentos, em formato PDF ou através de uma fotografia do seu telemóvel:

- Cartão de Cidadão;

- Comprovativo de Morada Fiscal – Uma cópia de uma fatura de luz, água, gás ou telecomunicações;

- Comprovativo de IBAN – Obtenha este documento numa caixa Multibanco ou através do Homebanking do seu banco;

- Últimos 3 Recibos de Vencimento;

- Último Modelo 3 do IRS – Envie a declaração encontrada na sua área pessoal no Portal das Finanças;

- Mapa de Responsabilidades – Clique em “Central de Responsabilidades de Crédito” no site do Banco de Portugal.

O Que Acontece Se Não Conseguir Pagar Empréstimo Bancário?

O incumprimento do contrato de crédito pode ter penalizações elevadas para o cliente, tais como:

- Pagamento de juros de mora;

- Ter o nome na Lista Negra do Banco de Portugal;

- Não conseguir pedir mais créditos;

- Perda das garantias (bens) para o banco, como a casa ou o veículo;

- Penhoras e congelamento de contas bancárias.

Por isso, certifique-se sempre de que só pode um empréstimo bancário que consegue pagar, contando com imprevistos que possam acontecer ao longo dos anos.

Posso Ter Um Período de Carência no Empréstimo Bancário?

Sim, existem finalidades de empréstimo bancário que permitem ter um período de carência, durante o qual paga apenas os juros.

É o caso do crédito formação e do crédito construção, por exemplo, que podem ter períodos de carência até 2 anos, em algumas financeiras.