Escrito por

Escrito por

Encontrar a casa ideal pode parecer uma missão impossível nos dias de hoje. Com a subida dos preços no mercado imobiliário, é cada vez mais difícil conseguir uma casa dentro do orçamento familiar que reúna todos os requisitos que procura.

É assim que construir uma casa do zero, totalmente à medida de cada um, se torna cada vez mais uma realidade.

Fazer face a todos os custos envolvidos neste processo não tem de ser uma preocupação. O crédito construção apresenta-se como uma alternativa para financiar o seu projeto de construir um imóvel.

Neste artigo, explicamos-lhe como funciona o empréstimo para construção, quais as suas vantagens e como obter a melhor proposta junto dos bancos.

Comprar ou Construir: Qual a Melhor Opção?

À primeira vista, construir casa pode parecer assustador. Tendo também em conta as atuais tendências do mercado, é natural que se questione se sai mais barato construir uma casa ou comprar.

💡 O aumento dos custos para construir casa abrandou para 3,9% em 2023, um valor inferior ao de 2022. Os preços dos materiais e da mão-de-obra subiram 0,9% e 8,1%, respetivamente.

Por outro lado, comprar casa também está cada vez mais caro. Além disso, a prestação mensal de muitos portugueses sofreu aumentos no último ano.

A verdade é que não existe uma resposta simples a esta pergunta. Tudo irá depender da sua capacidade financeira, do local onde irá construir e das suas necessidades ao nível de área da habitação e acabamentos.

O crédito construção poderá ser uma opção aliciante caso já possua um sítio com viabilidade de construção ou tenha oportunidade de adquirir um com projeto já aprovado. Em ambas as situações, o custo e a burocracia serão mais baixos.

💡 Não se esqueça de avaliar a hipótese de apostar em casas pré-fabricadas.

Além disso, ainda que construir uma casa implique mais papelada e um processo moroso, poderá permitir-lhe poupar dinheiro em relação a uma casa já pronta.

Isto porque é provável que o valor já se encontre inflacionado pelo mercado atual e contemple uma margem de lucro para o construtor ou para o vendedor.

O Que é Um Crédito Construção?

Um crédito para construção é um financiamento concedido pelo banco, com o propósito de construir a sua própria casa.

Ao contrário do crédito habitação, que se destina à aquisição de um imóvel já pronto, o empréstimo para construção, além de permitir o investimento na construção de raiz de uma casa, poderá também contemplar um crédito para comprar o terreno.

Este tipo de financiamento possui características específicas, mas assemelha-se em muito ao tradicional crédito habitação no que toca a condições e documentação necessárias.

Como Funciona o Crédito Construção?

Poderá ficar surpreendido ao saber que o crédito para construção se trata, de igual forma, de um crédito habitação. No entanto, tem algumas particularidades a que deve estar atento.

A principal diferença entre os dois está na forma como o valor a financiar é disponibilizado pelo banco.

📋 Nota: Após aprovação do empréstimo para construção, o montante não é libertado na sua totalidade, mas sim concedido por tranches, à medida que a obra vai avançando.

Por norma, o financiamento é dividido em três a seis tranches. As parcelas vão sendo libertadas após a realização de vistorias pelo perito do banco e consoante a evolução da obra, com um custo para o cliente.

No caso do crédito construção, como a casa não está finalizada, o valor a financiar tem por base a avaliação do terreno e do projeto de arquitetura, caso este último esteja incluído no crédito.

Uma das grandes vantagens do crédito para construção é a possibilidade de solicitar um período de carência de 24 a 36 meses, durante o qual apenas pagará o valor dos juros correspondente ao valor que já foi libertado.

Isto significa que até a obra estar concluída, o valor em dívida do empréstimo se mantém inalterado. Só começa a pagar o crédito após a emissão da licença de habitação.

Resta-nos uma questão muito importante para quem pretende construir casa: o terreno.

Tendo em conta que a garantia do banco até à conclusão da obra é o próprio terreno, várias instituições financeiras já oferecem a possibilidade de incluir a sua compra no empréstimo para construção.

Ou seja, financiam a aquisição do terreno e a construção da casa no mesmo crédito.

Poderá, alternativamente, financiar a compra do terreno com um crédito ao consumo.

💡 Ler Mais: Como Funciona o Crédito para Comprar Terreno?

Condições do Crédito Para Construção

Ao contrário de um crédito habitação normal, uma linha de crédito para construção implica algumas garantias extra que são fundamentais para a aprovação do financiamento.

Na hora de pedir um crédito para construir casa, estas são as garantias indispensáveis para que a resposta do banco seja positiva:

- Terreno com Possibilidade de Construção – Os terrenos classificados como urbanos ou urbanizáveis são aptos para construção, ao contrário dos rurais. Confirme esta informação junto da câmara municipal, para que não existam surpresas.

- 10% do Valor a Financiar – As instituições financeiras não financiam a totalidade do valor, pelo que ter liquidez no valor de 10% do total do empréstimo é uma condição indispensável.

- Orçamentos Para a Construção da Casa – O banco irá solicitar orçamentos ou um caderno de encargos da obra, de modo a analisar o valor do imóvel e confirmar o montante de financiamento para a construção.

- Licenças da Câmara Municipal – Antes de solicitar um crédito construção, é aconselhável que já tenha um projeto aprovado pela câmara municipal e respetiva licença de construção emitida.

- Taxa de Esforço Abaixo dos 40% – A percentagem do rendimento do seu agregado familiar destinada ao crédito, ou taxa de esforço, não deverá exceder os 40%, se quer garantir que este seja aprovado.

Qual é o Melhor Crédito Para Construção?

Atualmente, são várias as opções de instituições financeiras que disponibilizam um crédito para construção.

Ao escolher um crédito construção, deverá ter em conta algumas variáveis importantes que irão determinar qual o financiamento mais atrativo para si.

- TAEG – A Taxa Anual de Cargos Efetivos Anuais remete para o custo total do empréstimo, expresso na percentagem do valor total que será destinada aos encargos, como juros, comissões, seguros (o seguro de vida é uma garantia exigida pelos bancos) e impostos. Procure sempre o valor mais baixo de TAEG.

- Spread – Quanto maior o risco para o banco ao conceder-lhe o crédito construção, maior será o spread. Este valor representa a margem de lucro do banco e poderá ser negociado com a subscrição de serviços financeiros, como um cartão de crédito ou a simples domiciliação de ordenado, para obter um spread mais baixo.

- MTIC – O indicador mais importante a comparar entre bancos é o Montante Total Imputado ao Consumidor. Ou seja, o valor total que o consumidor irá pagar no final do crédito à construção, incluindo todos os custos extra associados.

💡 Dica: Não se deixe levar por prestações mensais mais baixas. O MTIC é um indicador igualmente importante, que lhe permitirá perceber qual o montante total a pagar pelo crédito.

- Taxa fixa ou taxa variável – Poderá escolher entre taxa variável ou taxa fixa, ou então uma taxa mista que permita alternar entre as duas. Enquanto que com taxa fixa não terá surpresas na prestação mensal, esta acaba por ser, normalmente, mais elevada. Com a variável, poderá tirar partido das flutuações do mercado e conseguir valores mais baixos. Pelo contrário, esta opção também pode jogar contra si, em momentos em que a taxa de referência Euribor regista subidas significativas.

Porém, os valores não são universais e irão variar consoante a sua situação.

- Perfil de cada cliente;

- Montante a financiar;

- Subscrição de produtos bancários;

- Risco que representa para o banco;

- Prazos de pagamento.

Um bom ponto de partida será pedir e analisar os valores de várias entidades financeiras para encontrar a solução mais barata.

A Gestlifes pode ajudá-lo a descomplicar este processo. Os nossos especialistas irão submeter o pedido de crédito junto de vários bancos e comparar as propostas, apresentando-lhe aquela que será mais vantajosa, de forma totalmente gratuita.

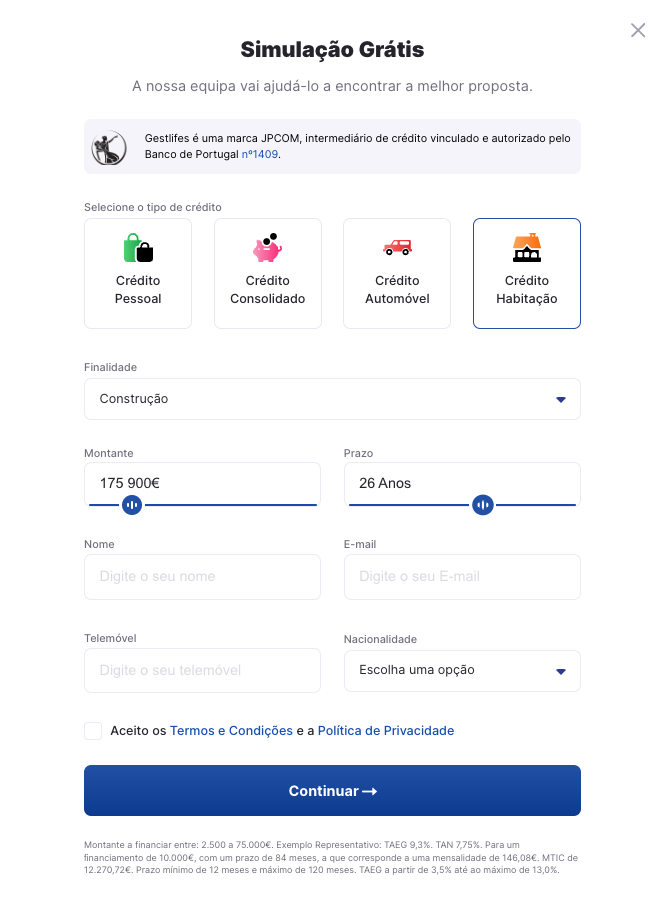

Simulador de Crédito Construção

Ter acesso às melhores condições do empréstimo para construção passa por avaliar várias propostas de crédito de instituições diferentes.

💡 O simulador de crédito habitação da Gestlifes é um ótimo aliado para descomplicar este processo. De forma totalmente gratuita e sem compromissos, negociamos junto dos bancos a melhor solução para si.

Para isso, basta aceder à simulação através do botão abaixo, selecionar “Crédito Habitação” com finalidade “Construção” e introduzir os seus dados pessoais, assim como o montante a financiar e o prazo de pagamento.

Poderá enviar toda a documentação necessária e acompanhar o estado da simulação na sua Área de Cliente.

Não se preocupe: para além de ser simples e rápido, fazer uma simulação com a Gestlifes é 100% seguro e transparente.

Documentos Necessários Para Crédito Construção

Para avançar com o processo de aprovação do seu crédito habitação para construção, deverá reunir alguma documentação pessoal e respeitante ao seu projeto de construção:

- Cartão de Cidadão;

- Última Declaração Anual de Rendimentos (Modelo 3 do IRS) e respetiva Nota de Liquidação;

- Últimos 3 recibos de vencimento ou 6 recibos verdes;

- Últimos 3 extratos bancários de contas à ordem e cartões de crédito, se aplicável;

- Declaração de situação profissional – Emitida pela entidade empregadora;

- Mapa de Responsabilidades – Este documento inclui informação sobre outros créditos que possua e incumprimentos no seu pagamento, e poderá ser descarregado do site do Banco de Portugal;

- Projeto de Construção aprovado pela Câmara Municipal;

- Licença de Construção aprovada pela Câmara Municipal

- Certidão Predial emitida pela Conservatória do Registo Predial;

- Orçamento com valor estimado para a construção, com NIF do empreiteiro.

Tempo de Aprovação do Crédito Construção

A aprovação de um crédito para construção implica a análise de vários documentos e condições, conforme já explicámos mais acima.

Por este motivo, e por se tratar de um montante de financiamento bastante elevado, o banco poderá demorar vários dias a tomar uma decisão relativamente à aprovação do empréstimo.

Em primeiro lugar, e após entregar toda a documentação solicitada, a instituição financeira deverá avaliar o seu perfil e situação profissional – a designada pré-aprovação do crédito.

Se, aos olhos do banco, tiver capacidade para assumir este encargo mensal, ou seja, se o seu crédito construção for pré-aprovado, deverá então submeter os documentos específicos para construção do imóvel.

Será então realizada – ou não – a aprovação do seu financiamento.

Vantagens e Desvantagens do Crédito Construção

Carência de Capital Entre 24 e 36 Meses

Carência de Capital Entre 24 e 36 Meses- Prazos Mais Alargados

- IMT Mais Baixo

- Casa Totalmente ao Seu Gosto

- Processo Mais Lento e Mais Burocracia

- Custos Extra Com Vistorias à Obra

- Tranches Libertadas Apenas se a Obra Avançar

Ainda que a opção de construir casa com recurso a financiamento seja bastante aliciante, não podemos deixar de pesar os prós e os contras deste tipo de crédito.

Analisámos abaixo as vantagens e as desvantagens do crédito construção, para que possa tomar uma decisão informada.

Vantagens do Crédito Construção

- Carência de Capital Entre 24 e 36 Meses – Até que a obra seja finalizada, e durante um período de até 36 meses, pagará apenas os juros do crédito.

- Prazos Mais Alargados – À semelhança crédito habitação, o empréstimo para construção beneficia de prazos de pagamento até 40 anos, resultando em prestações mensais mais baixas.

- IMT Mais Baixo – O valor de IMT incide apenas sobre o terreno, dado que a casa ainda não estará construída. Isto faz com que o custo seja inferior.

- Casa Totalmente ao Seu Gosto – Criar um projeto do zero permite-lhe ter a casa que sempre sonhou, ao nível de áreas, layout, acabamentos, entre outros. As cedências e as limitações serão menores do que ao escolher um imóvel já construído.

Desvantagens do Crédito Construção

- Processo Mais Lento e Burocrático – Pela sua natureza, o crédito construção é mais complexo, dado que a sua aprovação está dependente de licenças camarárias e legislação específica. Também o andamento da obra está sujeito a imprevistos que nem sempre são controláveis.

- Custos Extra Com Vistorias à Obra – Todas as visitas feitas pela instituição financeira são obrigatórias e serão pagas pelo cliente, o que representa um custo adicional neste tipo de empréstimo.

- Tranches Libertadas Apenas se a Obra Avançar – Caso exista algum atraso no desenvolvimento da construção, o banco poderá não libertar os montantes do crédito. É importante acordar prazos fixos com o empreiteiro para que não existam imprevistos, assim como garantir que possui capitais próprios suficientes para dar início à construção.

Conclusão

Ter a sua própria casa é um passo e um investimento muito importante. Construir um imóvel é, cada vez mais, uma opção, tendo em conta as tendências atuais do mercado imobiliário e a fuga aos grandes centros urbanos.

Ainda que este processo seja mais complexo do que um crédito habitação normal, tem outras vantagens que o tornam bastante atrativo para quem valoriza uma casa ao seu gosto.

Na hora de decidir, não prescinda de comparar várias propostas para encontrar a mais vantajosa em termos de prestação mensal e montante total a pagar ao banco.

Utilize o simulador de crédito construção da Gestlifes para simplificar este processo: contactamos várias financeiras por si e apresentamos-lhe a melhor opção de financiamento, adequada às suas necessidades.