Escrito por

Escrito por

Revisto por

Revisto por

Procuras um crédito pessoal a 120 meses para baixar a tua prestação mensal? Neste artigo, explicamos-te como podes manter e até ganhar folga no teu orçamento com essa solução.

Podes também experimentar o nosso simulador de crédito a 120 meses. Depois de preencheres o formulário, ajudamos-te a encontrar a opção mais benéfica para reduzires os teus encargos.

É Possível Pedir um Crédito Pessoal a 120 Meses?

Sim, é possível pedir um crédito pessoal a 120 meses, mas apenas para três finalidades específicas:

- Educação: financiamento de cursos universitários, mestrados ou formações profissionais.

- Saúde: despesas médicas, cirúrgicas ou tratamentos específicos de valor elevado.

- Energias renováveis: compra e instalação de equipamentos de eficiência energética, como, por exemplo, painéis solares.

O prazo máximo para os créditos pessoais com outras finalidades, como o empréstimo para obras, por exemplo, é de 84 meses (7 anos).

Esta regra é do Banco de Portugal e foi criada com dois propósitos: proteger as famílias do sobre-endividamento e garantir que os empréstimos são geridos de forma responsável.

“A medida agora adotada pelo Banco de Portugal tem como objetivo evitar a acumulação de risco excessivo (…) e garantir que as famílias obtêm financiamento sustentável, minimizando o risco de incumprimento.”

– Banco de Portugal

Alternativa Para Baixar Prestações: Crédito Consolidado 120 Meses

O crédito consolidado a 120 meses é a alternativa mais eficaz e, em muitos casos, a única solução realista para aliviar a carteira com um prazo de pagamento alargado.

👉 A lógica é simples: o Banco de Portugal permite prazos alargados para a consolidação porque entende que o objetivo é a reestruturação financeira.

Na prática, o crédito consolidado liquida todas as tuas dívidas atuais e cria um contrato novo com condições mais benéficas:

- Uma taxa de juro quase sempre significativamente menor;

- Um prazo de pagamento alargado até 120 meses;

- Uma prestação mensal única até 60% mais baixa.

Para quem precisa de “oxigénio financeiro” hoje, o crédito consolidado pode fazer diferença.

Imagina que tens três créditos que totalizam 15.000€ e pagas, no conjunto, 450€ por mês.

| Cenário | Prazo | Prestação |

|---|---|---|

Vários Créditos | Vários | 450€ |

Crédito Consolidado | 120 Meses | 190€ |

Exemplo ilustrativo

Com uma consolidação dos empréstimos neste caso em particular, poderias poupar 260€.

Como Escolher o Melhor Crédito Pessoal a 120 Meses?

Para garantires que escolhes o melhor crédito pessoal a 120 meses, deves analisar a TAEG e comparar o MTIC das propostas.

- A TAEG (Taxa Anual Encargos Efetiva Global) é o custo real do empréstimo, porque inclui juros, comissões e seguros.

👍 Se tiveres duas propostas, escolhe sempre a que tiver a TAEG mais baixa.

- O MTIC diz-te exatamente quanto terás pago ao banco após 10 anos.

Vamos usar um exemplo para clarificar.

O Ricardo precisa de um crédito estudante e procura uma solução com as características seguintes:

- Montante de financiamento: 15.000€;

- Prazo de pagamento: 120 meses.

Depois de fazer uma pesquisa online, o Ricardo encontrou duas propostas:

| Proposta | TAEG | Mensalidade | MTIC |

|---|---|---|---|

Banco CTT | 8,1% | 177,11€ | 21.517,20€ |

Cofidis | 8,5% | 180,33€ | 21.903,60€ |

Simulação realizada no website das financeiras a 14.05.2026

Por apresentar uma TAEG menor, a solução do Banco CTT, neste exemplo, é mais vantajosa: o MTIC, que mostra o custo total do crédito ao fim do contrato, é inferior.

Se pretenderes conhecer a proposta mais adequada para o teu caso em específico, podes e deves fazer uma simulação online.

Como Pedir um Crédito Pessoal a 120 Meses?

Pedir um crédito pessoal de 120 meses envolve estes quatro passos:

- Usa o simulador online das instituições financeiras ou de um intermediário de crédito.

- Preenche o formulário com os teus dados pessoais, profissionais e financeiros.

- Aguarda a análise. A aprovação quando recorres ao apoio Gestlifes é conseguida num prazo máximo de 24 horas úteis. Considera isto se precisares de dinheiro com urgência.

👉 Os intermediários de crédito são pagos pelos próprios bancos.

Vantagens e Desvantagens do Crédito Pessoal 120 Meses

Prestação Mais Baixa

Prestação Mais Baixa- Redução da Taxa de Esforço

- Maior Liquidez

- Possibilidade de Consolidação

- Custo Total Superior

- Exposição ao Endividamento

- Compromisso Prolongado

- Restrições de Acesso

Vantagens

- Prestação mais baixa: ao “esticares” o pagamento por mais tempo, a prestação mensal reduz.

- Redução da taxa de esforço: a mensalidade inferior baixa a taxa de esforço e aumenta a probabilidade de aprovação do crédito.

- Maior liquidez: com uma prestação menor, sobra mais rendimento disponível ao fim do mês para despesas correntes, poupança ou imprevistos.

- Possibilidade de consolidação: no caso do crédito consolidado, os 120 meses são essenciais para reduzires encargos e permitem-te sair de uma situação de sobre-endividamento sem entrares em incumprimento.

Desvantagens

- Custo total superior: quanto mais tempo se demora a pagar, mais juros se acumulam. O MTIC será sempre superior ao de um crédito com um prazo mais curto.

- Exposição ao endividamento: com prestações mais baixas, pode ser tentador contrair outros créditos, aumentando o risco de sobre-endividamento.

- Compromisso prolongado: assumir uma responsabilidade de crédito durante 10 anos pode limitar a tua capacidade financeira para outros projetos futuros, como comprar casa.

- Restrições de acesso: o crédito pessoal de 120 meses não está disponível para qualquer finalidade. Exige enquadramento em consolidação, energias renováveis, saúde ou educação.

Crédito Pessoal de 120 Meses vs. Outros Prazos

Para ilustrar a diferença entre um crédito pessoal a 120 meses e prazos mais curtos, vamos apresentar um exemplo.

Supõe que pedes um crédito pessoal para educação, na Cofidis, no valor de 20.000€.

Comparamos três cenários.

| Prazo de Pagamento | Prestação | MTIC |

|---|---|---|

120 Meses | 240,44€ | 29.204,80€ |

84 Meses | 308,09€ | 26.231,56€ |

60 Meses | 400,25€ | 24.367€ |

Simulação realizada no website da financeira a 14.05.2026

Neste exemplo, ao optares pelo prazo mais longo, pagas menos todos os meses, mas o custo total do crédito aumenta mais de 5.000€ face ao prazo de 60 meses.

✅ Escolhe os 120 meses se a tua prioridade absoluta for baixar a prestação mensal para equilibrar o teu orçamento. Se tiveres folga financeira, opta por um prazo menor para poupares em juros a longo prazo.

Assim, o crédito pessoal de 120 meses faz sentido nas situações seguintes:

- Quando o montante a financiar é elevado e as prestações ficariam demasiado pesadas num prazo mais curto.

- Quando é necessário baixar a taxa de esforço para contornar a recusa do crédito.

- Quando se pretende maior flexibilidade no orçamento mensal, mesmo sabendo que o custo total será superior.

Documentos e Requisitos Necessários Para Pedir Crédito a 120 Meses

Documento de Identificação | Cartão de Cidadão ou Bilhete de Identidade |

Comprovativo de Morada Fiscal | Fatura de luz, água, gás, ou telecomunicações |

Comprovativo de IBAN | Obtido no homebanking ou em caixa MB |

Comprovativo de Rendimentos | Três últimos recibos de vencimento |

Último Modelo 3 do IRS | Última declaração com nota de liquidação |

Mapa de Responsabilidades | Obtido no site do Banco de Portugal |

Estes os documentos comuns em qualquer pedido de crédito.

👉 O Mapa de Responsabilidades merece destaque, uma vez que, através desse documento, o banco consegue perceber se cumpres todas as suas obrigações de crédito.

No caso dos empréstimos a 120 meses, é exigido um comprovativo para o destino do dinheiro.

- Educação: comprovativo de matrícula ou fatura da instituição de ensino.

- Saúde: orçamento ou fatura pró-forma da clínica/hospital.

- Energias renováveis: orçamento técnico da empresa instaladora.

- Crédito consolidado: extratos ou documentos de liquidação dos créditos que pretendes juntar, indicando o capital em dívida e o IBAN para liquidação.

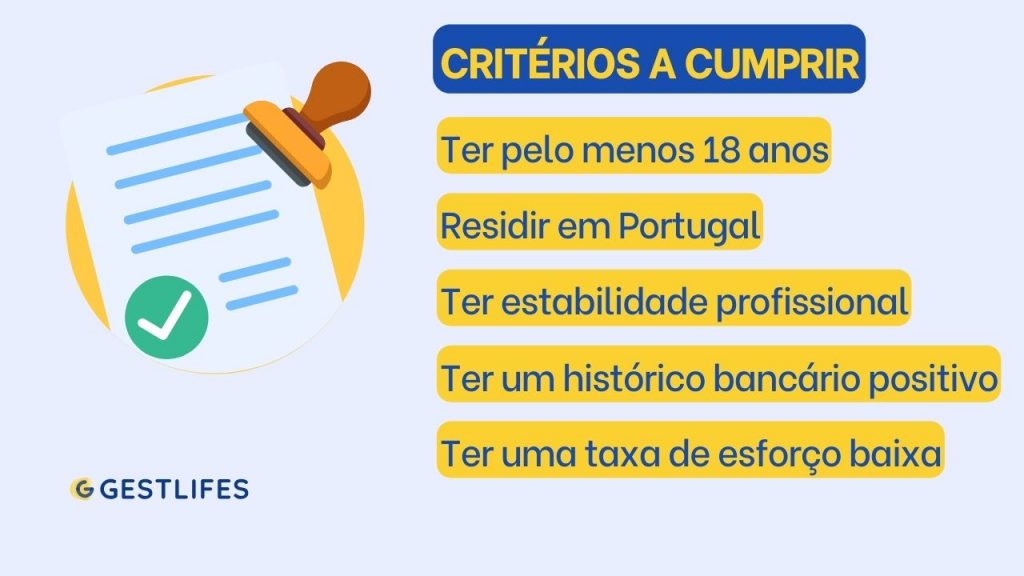

Adicionalmente, deves cumprir alguns requisitos básicos para que o crédito seja aprovado.

- Idade: ter entre 18 e 75 anos (em alguns bancos, o crédito deve estar pago até aos 75 ou 80).

- Residência: ser residente fiscal em Portugal (ou ter um título de residência permanente).

- Estabilidade Profissional: ter um contrato de trabalho efetivo ou ser reformado.

- Histórico bancário: Ter o “nome limpo” no Banco de Portugal (estar fora da Lista Negra) e estar sem prestações em atraso ou incidentes.

- Taxa de esforço: O total das tuas prestações mensais não deve ultrapassar 35% a 40% do teu rendimento líquido.

Conclusão

Optar por um crédito pessoal a 120 meses pode ser a resposta para quem procura aliviar a prestação mensal e conquistar maior equilíbrio financeiro, especialmente em situações de consolidação de dívidas.

No entanto, é fundamental analisar todas as condições, comparar propostas e garantir que esta solução se enquadra nas tuas necessidades e possibilidades.

Com o apoio de um intermediário como a Gestlifes, podes comparar diferentes ofertas e encontrar a solução mais vantajosa para o teu caso.

👪 +10.000

Famílias que já ajudámos!

⭐️ 4.9 / 5

Avaliação Google