Escrito por

Escrito por

Revisto por

Revisto por

Amortizar o crédito habitação é uma das formas mais eficazes de reduzir o valor das prestações mensais e poupar nos juros. Mas será que compensa em 2026?

Neste artigo, explicamos-te de forma prática:

- Se vale a pena pagar antecipadamente o empréstimo;

- Quais as vantagens e as desvantagens dessa operação;

- Quais as melhores alternativas para reduzir as prestações da casa.

Vale a Pena Amortizar Crédito Habitação?

Sim, amortizar crédito habitação vale a pena na maioria dos casos, já que reduz a prestação mensal da casa e os juros a pagar ao banco.

No entanto, a decisão final depende de quatro fatores:

- Fundo de emergência: certifica-te de que manténs um fundo de emergência suficiente antes de usares as tuas poupanças para amortizar o crédito.

👉 Nunca uses dinheiro de que podes precisar para um imprevisto, como um problema de saúde, uma avaria no carro, ou o desemprego, por exemplo.

- Dívidas mais caras: é prioritário amortizar um crédito pessoal ou um cartão de crédito primeiro se tiveres dívidas como estas, uma vez que os juros são muito superiores.

- Investimentos com retorno: se conseguires um retorno líquido superior a 4% com produtos de investimento, como os certificados de aforro antigos, mantém o dinheiro a render.

- Fase do contrato: no final do contrato, quase não pagas juros, logo, o impacto da amortização será mínimo se faltarem poucos anos para acabar o crédito.

Salvaguardados estes aspetos, deves comparar o que estás a “pagar” ao banco com o que estás a receber com o dinheiro parado se realmente quiseres avançar com a amortização.

A regra de outro é olhar para a Taxa Anual Nominal (TAN): se a taxa do teu crédito for superior ao retorno líquido das tuas poupanças, amortizar compensa.

💡 Por exemplo, se a TAN do teu crédito habitação for de 2,9% e tiveres 10.000€ num depósito a prazo com taxa de 2,5%, “ganhas” mais a abater a dívida porque os juros que deixas de pagar são superiores aos que recebes.

Exemplos Práticos de Amortização do Crédito Habitação

Vamos partilhar contigo dois casos para te ajudar a decidir se compensa mais amortizar ou investir.

1. Quando Compensa Amortizar Crédito Habitação

Supõe que tens um crédito habitação com taxa variável (oscila com a Euribor) e o teu dinheiro está parado num depósito a prazo que paga 2% brutos. Os dados concretos são os seguintes:

Montante em Dívida | 150.000€ |

Prazo de Pagamento | 30 Anos |

Taxa de Juro variável (Euribor + Spread) | 4% |

Valor para Amortizar | 10.000€ |

Comissão de Amortização | 0,5% (50€) |

Imposto de Selo | 4% (2€) |

Neste cenário, o teu dinheiro parado rende menos do que o custo dos juros que pagas ao banco.

👍 Ganhas mais ao “deixar de pagar” 4% do que ao “receber” 2% brutos (ou 1,44% líquidos, após o imposto de 28% do Estado).

A amortização é a decisão financeira mais inteligente porque:

- Ganhas quase 50€ de “folga” no orçamento todos os meses.

- Ao longo dos 30 anos, esta amortização de 10.000€ poupa-te cerca de 7.200€ em juros.

- Para ganhares 47,74€ líquidos por mês num depósito a prazo com 10.000€, precisarias de uma taxa de juro de cerca de 7% brutos, algo que não existe atualmente.

👉 Aproveita para ler também sobre dedução de juros do crédito habitação no IRS.

2. Quando Não Compensa Amortizar Crédito Habitação

Imagina agora que tens um crédito antigo com taxa fixa muito baixa e existem investimentos seguros com retorno superior.

Montante em Dívida | 150.000€ |

Prazo de Pagamento | 30 Anos |

Taxa de Juro Fixa | 1,5% |

Valor para Amortizar | 10.000€ |

Comissão de Amortização | 2% (200€) |

Imposto de Selo | 4% (8€) |

Neste caso, o custo de “cancelar” a dívida é alto porque o teu dinheiro “trabalha” melhor investido (por exemplo, em certificados de aforro antigos que rendam mais de 2,8%).

A amortização não compensa tanto porque:

- O banco cobra-te 208€ em taxas e, só para recuperares este custo com a poupança da prestação, precisas de esperar meio ano.

- Se colocares esses 10.000€ num certificado de aforro ou depósito a render 3% brutos, ganhas cerca de 21,60€ por mês.

Vantagens e Desvantagens de Amortizar Crédito Habitação

- Poupança em Juros

- Redução do Seguro de Vida

- Maior Tranquilidade Financeira

- Pagamento de Comissões

- Possível Impacto Limitado

Amortizar o crédito habitação apresenta três benefícios e dois “contras”.

Vantagens

- Poupança em juros: ao reduzires o capital em dívida, os juros mensais incidem sobre um valor menor e, a longo prazo, a poupança no MTIC (custo total) pode ser de milhares de euros.

- Redução do seguro de vida: o prémio do teu seguro de vida associado ao crédito baixa, uma vez que este é calculado com base no montante em dívida.

- Maior tranquilidade financeira: a sensação de estares mais perto de ser realmente o dono da tua casa e de teres menos dívidas ao banco reduz a tua taxa de esforço e o stress financeiro.

Desvantagens

- Pagamento de comissões: terás de pagar uma comissão de amortização antecipada, que varia de acordo com o tipo de taxa do teu contrato (taxa de juro fixa ou variável).

- Possível impacto limitado: amortizar pequenas quantias pode não ter um efeito significativo e se o teu salário acompanhar a inflação a prestação também se torna mais fácil de pagar sem precisares de gastar as tuas poupanças.

Quais São os Custos e Comissões da Amortização do Crédito Habitação?

| Taxa | Comissão | Imposto de Selo (Sobre a Comissão) |

|---|---|---|

Variável | 0,5% | 4% |

Fixa | 2% | 4% |

A amortização de um crédito habitação envolve custos que variam consoante o tipo de taxa de juro (fixa ou variável):

- Nos contratos com taxa variável, há uma comissão de 0,5% sobre o capital amortizado;

- Nos créditos com taxa fixa, a comissão é de 2%.

Existe também o imposto de selo sobre esta comissão, que o Estado cobra à taxa de 4%.

Por fim, se decidires pagar a totalidade do crédito, o banco terá de emitir um documento chamado “distrate” para cancelar a hipoteca no Registo Predial.

A emissão do distrate de hipoteca é gratuita desde 2021 (segundo a Lei n.º 57/2020), mas o cancelamento na Conservatória tem um custo de cerca de 50€.

👉 O banco não pode cobrar comissão se a amortização for motivada por morte, desemprego, ou deslocação profissional de um dos titulares.

Como Amortizar Crédito Habitação na Prática?

Amortizar o crédito habitação é um processo simples, mas exige o cumprimento de alguns passos e prazos definidos. Eis como deves avançar:

- Contacta o banco: informa a tua instituição financeira da intenção de amortizar o empréstimo.

👉 Por lei, deves avisar o banco com, pelo menos, sete dias úteis de antecedência para amortização parcial e com dez dias úteis de antecedência para reembolso total.

- Escolhe a modalidade de amortização: podes optar por reduzir o valor da mensalidade, mantendo o prazo original, ou manter a prestação e encurtar o prazo (neste último caso, poupas muito mais em juros).

- Efetua o pagamento: o pagamento do valor a amortizar e das taxas é feito normalmente na data habitual da prestação.

Depois deste processo, o banco é obrigado a enviar-te (geralmente por correio eletrónico ou na área de documentos da app bancária) o novo plano de pagamentos atualizado.

👍 No mês seguinte, verifica se o valor do teu seguro de vida baixou, pois o capital em dívida é agora menor.

É Possível Usar PPR Para Amortizar Crédito Habitação?

Sim, é possível, mas há regras a cumprir. Se quiseres resgatar o PPR para amortizar o teu crédito habitação, terás de:

- Devolver benefícios fiscais recebidos;

- Pagar uma majoração (multa) de 10% por cada ano decorrido.

Há exceções: podes amortizar sem penalização se estiveres numa das situações previstas no Decreto-Lei n.º 158/2002 (por exemplo, reforma por velhice ou desemprego de longa duração).

Uma alternativa é usar o PPR para pagar as prestações mensais. Neste caso, as condições a cumprir são:

- O PPR tem de ter pelo menos cinco anos de antiguidade;

- O montante das entregas efetuadas na primeira metade da vida do plano deve representar, pelo menos, 35% do total.

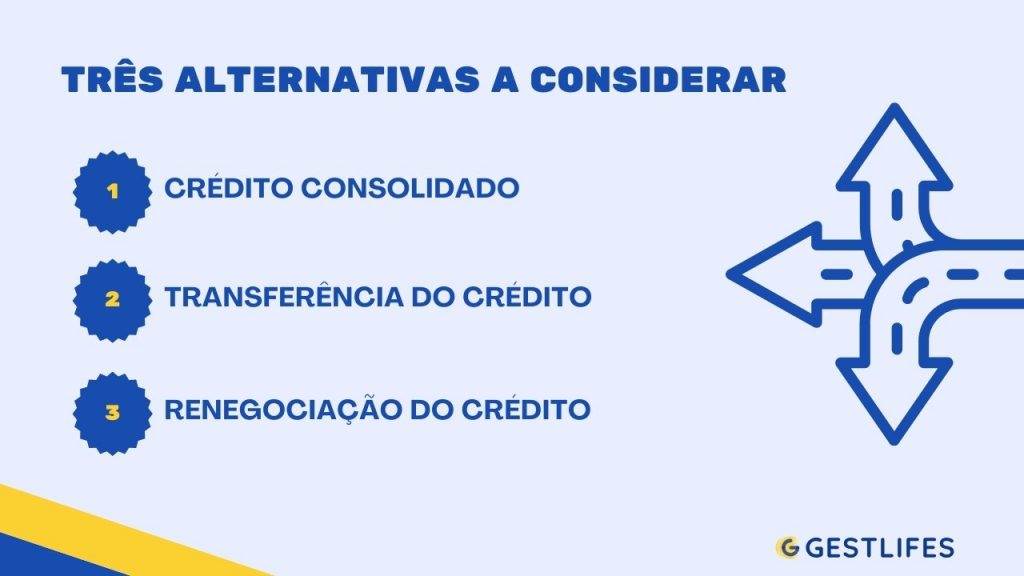

Alternativas à Amortização do Crédito Habitação

Se concluires que amortizar o crédito habitação não é a solução mais adequada para o teu caso, existem três alternativas que podem ajudar a reduzir o peso das prestações mensais ou a melhorar as condições do teu empréstimo:

- Consolidação de créditos: se tens vários créditos, podes juntar todos num só, ficando com uma única prestação mensal, normalmente mais baixa. A consolidação facilita a gestão do orçamento e pode permitir poupanças significativas.

✅ Podes poupar até 60% dos teus encargos atuais com o crédito consolidado, sobretudo quando juntas cartões de crédito.

- Transferência do crédito habitação: mudar o crédito habitação para outro banco pode resultar em melhores condições, como taxas de juro mais baixas ou prazos mais ajustados às tuas necessidades. Muitas instituições suportam os custos do processo.

- Renegociação das condições: renegociar o empréstimo habitação com o banco pode permitir baixar o spread, alterar o prazo ou passar de taxa fixa para variável (ou vice-versa).

Antes de tomares uma decisão, analisa todas as alternativas e compara o impacto de cada uma no teu orçamento.

Se necessário, recorre ao apoio de um intermediário de crédito como a Gestlifes para avaliar a melhor opção para o teu caso.

Conclusão

Amortizar o crédito habitação pode ser uma estratégia eficaz para reduzir o valor das prestações mensais e poupar em juros ao longo do tempo.

No entanto, esta decisão deve ser ponderada, tendo sempre em conta a tua situação financeira, o valor disponível para amortizar, os custos associados e os teus objetivos pessoais.

Lembra-te de comparar o impacto da amortização com alternativas como a consolidação, transferência ou renegociação do crédito.

Se necessário, procura apoio especializado de um intermediário de crédito para tomares uma decisão informada e proteger a tua saúde financeira.

Perguntas Frequentes

O Que Significa Amortizar o Crédito Habitação?

Amortizar crédito habitação significa pagar antecipadamente uma parte ou a totalidade do valor em dívida ao banco, antes do prazo definido no contrato. Esta operação pode ser feita a qualquer momento e permite reduzir o montante em dívida e os juros totais pagos.

É Vantajoso Amortizar Crédito Habitação?

Sim, pode ser vantajoso, especialmente se ainda faltar muito tempo para terminar o empréstimo e se as taxas de juro estiverem elevadas. No entanto, deves sempre comparar o benefício da amortização com eventuais custos e outras opções disponíveis.

Quanto Custa Amortizar um Crédito Habitação?

O custo depende do tipo de taxa do contrato. Normalmente, paga-se uma comissão de 0,5% sobre o valor amortizado em créditos com taxa variável e 2% em créditos com taxa fixa. Além disso, paga-se imposto de selo (4%) sobre a comissão.

É Obrigatório Pagar Comissões ao Amortizar Crédito Habitação?

Sim, nos créditos com taxa variável, a comissão de amortização é de 0,5% sobre o valor pago antecipadamente e nos contratos com taxa fixa é de 2%. Existem situações específicas em que não há comissão, como morte, desemprego ou deslocação profissional.

Amortizar Crédito Habitação Reduz Sempre a Prestação Mensal?

Sim, se optares por reduzir a prestação. No entanto, também podes escolher manter a prestação e encurtar o prazo do empréstimo. Ambas as opções resultam numa poupança de juros.

Em que Situações Compensa Mais Amortizar o Crédito Habitação?

Compensa quando o juro do crédito é superior à rentabilidade das poupanças e sobretudo nos primeiros anos do contrato, quando a componente de juros é maior. Também é vantajoso em períodos de taxas de juro elevadas, se não tiveres outros créditos mais caros e se o valor a amortizar for significativo.

Posso Amortizar Qualquer Valor ou Existe um Mínimo Obrigatório?

Não existe um valor mínimo obrigatório por lei para amortizar crédito habitação. Podes escolher o montante que pretendes, de acordo com a tua disponibilidade financeira.

Quais São as Alternativas à Amortização do Crédito Habitação?

Entre as principais alternativas estão a consolidação de créditos, a transferência do crédito habitação para outra instituição e a renegociação das condições do empréstimo junto do banco.

O Que Devo Ponderar Antes de Amortizar Cfédito Habitação?

Avalia se tens um fundo de emergência suficiente, compara o custo da comissão com a poupança em juros, e verifica se tens outros créditos com taxas mais elevadas que devem ser priorizados.

Quanto Tempo Demora o Processo de Amortização?

Após comunicares a intenção ao banco (com 7 dias úteis de antecedência para amortização parcial ou 10 dias úteis para total), o processo costuma ser rápido. O impacto na prestação pode ser sentido já no mês seguinte, dependendo da data em que for efetuada a operação.

O Que Fazer Depois de Amortizar o Crédito Habitação?

Após a amortização, deves guardar todos os comprovativos da operação e confirmar junto do banco a atualização do valor em dívida ou a extinção do contrato. No caso de amortização total, solicita o distrate de hipoteca e trata do cancelamento da garantia sobre o imóvel na conservatória do registo predial.

WhatsApp

WhatsApp 220 931 950

220 931 950 geral@gestlifes.com

geral@gestlifes.com