WhatsApp

WhatsApp 220 931 950

220 931 950 geral@gestlifes.com

geral@gestlifes.com

Escrito por

Escrito por

Revisto por

Revisto por

Os jovens até aos 35 anos podem aceder a um crédito habitação financiado a 100%. São diversos os bancos com esta solução e, neste artigo, vamos identificar essas ofertas.

Mais do que isso, vai perceber como escolher a melhor proposta e vai também conhecer:

- Os apoios específicos que estão em vigor;

- Os prós e os contras da medida de acordo com diferentes especialistas;

- Outras formas de conseguir 100% de financiamento no crédito habitação;

- Cuidados a ter antes de pedir o empréstimo.

Para saber, desde já, quais os ganhos que pode obter com as ajudas atuais, aproveite o simulador Gestlifes. Em poucos cliques, perceberá quanto dinheiro pode poupar.

Dependendo da finalidade, poderás ter certos benefícios na compra da casa.

O IMT varia consoante a localização da casa.

A idade irá determinar o prazo máximo de pagamento do crédito.

A idade irá determinar o prazo máximo de pagamento do crédito.

Vamos calcular a taxa de esforço com base nos teus rendimentos.

Indica-nos a soma das mensalidades de todos os créditos.

Preço de aquisição do imóvel, de acordo com o valor que indicaste ou de acordo com os teus rendimentos e despesas.

Para o valor do imóvel acima, esta seria a tua prestação mensal estimada.

O valor de entrada é

O valor total de entrada, custos e impostos que terás de pagar.

Precisas de ter, pelo menos, 10% do valor do imóvel.

Despesas com a contratação do crédito habitação.

Valor a pagar pela avaliação do imóvel que será realizada por um perito independente.

Custos associados à análise e concretização do processo de crédito.

Valor a pagar na realização da escritura.

Documentação emitida pelo Município, que abdica do direito de compra do imóvel.

Documento que valida todas as condições de crédito.

Pagamento do registo da hipoteca do imóvel junto da Conservatória.

Documento alternativo à escritura, que formaliza o processo de compra e venda.

Imposto Municipal Sobre as Transmissões Onerosas de Imóveis, pago ao Estado.

Valor pago ao Estado, de 0,8% do preço de compra do imóvel.

Valor pago ao Estado, entre 0,5% e 0,6% sobre o montante do crédito.

Podes alterar o prazo de pagamento, o qual irá ter influência na tua mensalidade.

Este valor é meramente indicativo e corresponde a um valor médio de simulação para as condições do teu pedido.

Quanto irás poupar entre a tua mensalidade anterior e a atual. Estes valores são meramente indicativos e correspondem a um valor médio de simulação para as condições do teu pedido.

Continuar

Prestamos serviços de apresentação, proposta e assistência em contratos de crédito, bem como serviços de consultoria. Trabalhamos com as seguintes instituições financeiras: BNP Paribas Personal Finance, S.A. – Sucursal em Portugal, Montepio Crédito – instituição financeira de crédito, S.A., Cofidis, Banco Credibom S.A., Unicre instituição de crédito, S.A., Novo Banco S.A., BNI – Banco de Negócios Internecional (Europa), S.A., Banco CTT, S.A., Banco BPI S.A., Banco Santander Totta, S.A., SICAM – Caixa Central e Caixas de crédito Agrícola Mútuo., Caixa Geral de Depósitos S.A., CA Auto Bank S.P.A. – Sucursal em Portugal, Bankinter, S.A. – Sucursal em Portugal.

Quais São as Ofertas de Crédito Habitação Jovem Com 100% de Financiamento?

| Entidade | TAEG | Spread |

|---|---|---|

Bankinter | Desde 3,4% | Desde 0,65% |

ABANCA | Desde 3,6% | Desde 0,70% |

Santander | Desde 3,7% | Desde 0,50% |

Banco CTT | Desde 3,7% | Desde 0,70% |

BPI | Desde 3,7% | Desde 0,75% |

Millennium BCP | Desde 3,8% | Desde 0,75% |

Novo Banco | Desde 3,9% | Desde 0,90% |

Caixa Geral de Depósitos | Desde 4,1% | Desde 1,05% |

Crédito Agrícola | Desde 5,5% | Desde 0,75% |

Montepio | Desde 5,7% | Desde 0,80% |

Dados atualizados em abril de 2025 a partir do website e preçário das financeiras

Estas são as principais ofertas atualmente em vigor ao abrigo do crédito habitação jovem com financiamento total.

👉 Há outras instituições de crédito que concedem esta solução, mas são de caráter regional, como, por exemplo, a Caixa de Crédito Agrícola Mútuo de Mafra.

Para identificar o empréstimo mais vantajoso, deve procurar a TAEG mais baixa. Quanto menor for a TAEG, menor será o custo total do financiamento.

Vamos apresentar um exemplo que ilustra esta explicação.

Suponha que o Alberto e a Inês compram uma casa com financiamento a 100%, no âmbito do crédito habitação para jovens, com as características seguintes:

- Empréstimo de 200.000€;

- Prazo de pagamento de 40 anos;

- Taxa de juro mista (fixa nos primeiros 5 anos).

Estas são as condições base nas duas entidades bancárias que o casal contactou:

| Entidade | TAEG | Prestação | MTIC |

|---|---|---|---|

Millennium BCP | 5,0% | 848,36€ | 459.408,54€ |

Caixa Geral de Depósitos | 5,8% | 977,68€ | 504.479,85€ |

Dados extraídos a partir dos simuladores das financeiras em abril de 2025

Neste caso em particular, a oferta do Millennium BCP é mais atrativa em virtude da TAEG inferior. A prestação será menor e o custo final do crédito será igualmente mais baixo.

Quais São as Medidas do Crédito Habitação Jovem Com 100% de Financiamento?

A grande medida que permite aos jovens até aos 35 anos beneficiar de um empréstimo com financiamento total na compra da primeira casa é a “garantia pública no crédito habitação”. É um apoio assegurado pelo próprio Estado.

Paralelamente a este benefício, há outra ajuda em vigor: os jovens podem também gozar da isenção do IMT e do imposto de selo na compra de habitação própria e permanente.

👉 As duas medidas estão inscritas no Programa de Governo publicado em abril de 2024.

Com estes apoios ao crédito habitação, deixa de haver tantas restrições no acesso a este tipo de empréstimos.

Vejamos, agora, cada uma das ajudas com maior detalhe.

Garantia Pública na Habitação

Através da garantia pública, o Estado pode financiar até 15% do valor do crédito habitação, ou seja, passa a cobrir a percentagem que os bancos atualmente não podem emprestar.

👉 A Lei portuguesa define que os bancos podem financiar, no máximo, 90% de um crédito para aquisição de habitação própria e permanente. É o valor máximo do “Loan-to-Value“.

Por este motivo, a garantia pública possibilita aos jovens um financiamento a 100% na compra da primeira casa. No fundo, já não precisam de dar a famosa “entrada” do crédito.

Por exemplo, se pedir um crédito para a compra de um imóvel no valor de 100.000€, o banco emprestaria, no máximo, 90.000€. Agora, no âmbito da garantia pública, poderia ter a quantia restante assegurada (mais 10%, neste caso).

Na prática, o Estado atua como um fiador do crédito (durante um prazo máximo de 10 anos) e entra em ação em caso de incumprimento por parte dos clientes.

✅ Esta medida encontra-se em vigor desde 28.09.2024 no seguimento da publicação da Portaria 236-A/2024/1, e perdura, previsivelmente, até 31.12.2026.

No entanto, para que os jovens beneficiem da garantia pública no crédito habitação, há uma série de requisitos a cumprir:

- Ter entre 18 e 35 anos;

- Ter domicílio fiscal em Portugal;

- Ter rendimentos que não ultrapassem o oitavo escalão do IRS (81.199€ anuais);

- Não ser proprietário/a de outro prédio urbano ou fração habitacional;

- O valor da casa não pode ultrapassar os 450.000€;

- Não ter beneficiado desta medida anteriormente.

A garantia pública ajuda a explicar o crescimento do crédito habitação jovem com 100% de financiamento.

O crédito concedido a mutuários com idade igual ou inferior a 35 anos representou 55% do montante de novos contratos para habitação própria permanente em fevereiro.

Banco de Portugal em abril de 2025

Isenção do IMT e do Imposto de Selo

Os jovens até aos 35 anos estão isentos do IMT (Imposto Municipal sobre as Transmissões Onerosas de Imóveis) desde que a habitação não ultrapasse os 324.058€.

Esse valor corresponde ao limite máximo do quarto escalão do IMT, como mostra a tabela seguinte.

| Valor do imóvel | Taxa | Parcela a abater |

|---|---|---|

Até 104.261,00€ | 0% | — |

104.261,00€ – 142.618,00€ | 2% | 2.085,22€ |

142.618,00€ – 194.458,00€ | 5% | 6.363,70€ |

194.458,00€ – 324.058,00€ | 7% | 10.252,92€ |

324.058,00€ – 648.022,00€ | 8% | 13.493,50€ |

648.022,00€ – 1.128.287,00€ | 6% | — |

Mais de 1.128.287,00€ | 7,5% | — |

👍 A “parcela a abater” funciona como um desconto que é aplicado quando se calcula a taxa do IMT.

No caso do imposto de selo, a isenção envolve as mesmas condições, isto é, os jovens até aos 35 anos e os imóveis até aos 324.058€.

Os benefícios aplicados a estes dois impostos estão em vigor desde o dia 1 de agosto.

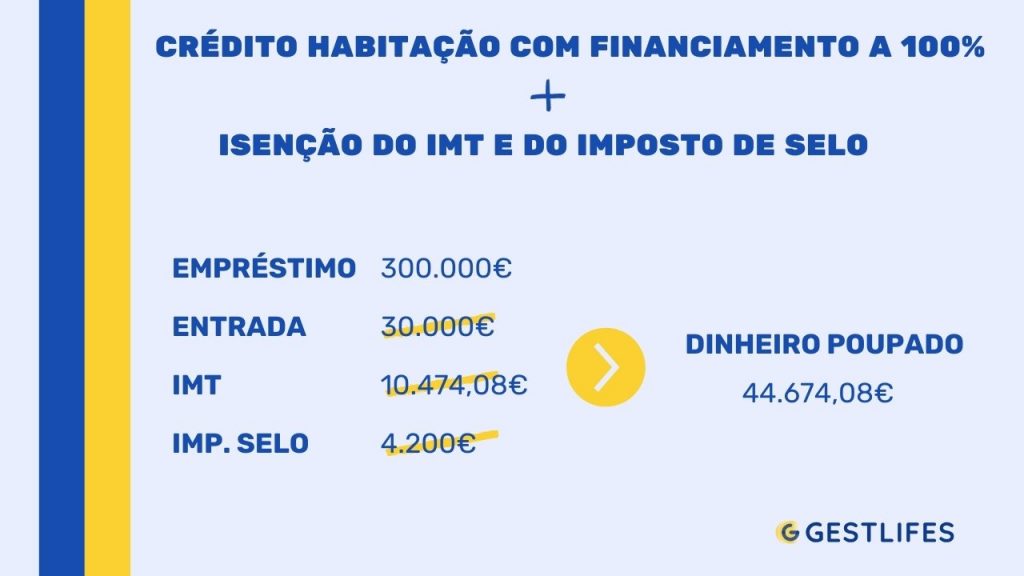

Exemplo de Poupança

Através de um exemplo, é mais fácil perceber o potencial das duas medidas atualmente em vigor para apoiar os jovens.

Suponha que o Carlos e a Filipa querem comprar uma casa no valor de 300.000€.

Ao abrigo dos apoios do Estado, este casal consegue pôr no bolso cerca de 44.675.00€ por não ter de suportar a entrada, o IMT e o imposto de selo.

👉 Lembre-se de que há sempre outros custos a suportar quando contrata um crédito habitação, como os da escritura.

Quer saber quanto pode poupar se pedir um crédito habitação neste contexto de ajudas públicas? A Gestlifes pode ajudar.

A partir do nosso simulador de crédito habitação 100% financiado, consegue ter uma noção concreta dos diferentes números: quantia poupada, custos sem isenção e mensalidade da casa.

Adicionalmente, saberá que casa consegue pagar tendo em conta a sua capacidade financeira.

Dependendo da finalidade, poderás ter certos benefícios na compra da casa.

O IMT varia consoante a localização da casa.

A idade irá determinar o prazo máximo de pagamento do crédito.

A idade irá determinar o prazo máximo de pagamento do crédito.

Vamos calcular a taxa de esforço com base nos teus rendimentos.

Indica-nos a soma das mensalidades de todos os créditos.

Preço de aquisição do imóvel, de acordo com o valor que indicaste ou de acordo com os teus rendimentos e despesas.

Para o valor do imóvel acima, esta seria a tua prestação mensal estimada.

O valor de entrada é

O valor total de entrada, custos e impostos que terás de pagar.

Precisas de ter, pelo menos, 10% do valor do imóvel.

Despesas com a contratação do crédito habitação.

Valor a pagar pela avaliação do imóvel que será realizada por um perito independente.

Custos associados à análise e concretização do processo de crédito.

Valor a pagar na realização da escritura.

Documentação emitida pelo Município, que abdica do direito de compra do imóvel.

Documento que valida todas as condições de crédito.

Pagamento do registo da hipoteca do imóvel junto da Conservatória.

Documento alternativo à escritura, que formaliza o processo de compra e venda.

Imposto Municipal Sobre as Transmissões Onerosas de Imóveis, pago ao Estado.

Valor pago ao Estado, de 0,8% do preço de compra do imóvel.

Valor pago ao Estado, entre 0,5% e 0,6% sobre o montante do crédito.

Podes alterar o prazo de pagamento, o qual irá ter influência na tua mensalidade.

Este valor é meramente indicativo e corresponde a um valor médio de simulação para as condições do teu pedido.

Quanto irás poupar entre a tua mensalidade anterior e a atual. Estes valores são meramente indicativos e correspondem a um valor médio de simulação para as condições do teu pedido.

Continuar

Prestamos serviços de apresentação, proposta e assistência em contratos de crédito, bem como serviços de consultoria. Trabalhamos com as seguintes instituições financeiras: BNP Paribas Personal Finance, S.A. – Sucursal em Portugal, Montepio Crédito – instituição financeira de crédito, S.A., Cofidis, Banco Credibom S.A., Unicre instituição de crédito, S.A., Novo Banco S.A., BNI – Banco de Negócios Internecional (Europa), S.A., Banco CTT, S.A., Banco BPI S.A., Banco Santander Totta, S.A., SICAM – Caixa Central e Caixas de crédito Agrícola Mútuo., Caixa Geral de Depósitos S.A., CA Auto Bank S.P.A. – Sucursal em Portugal, Bankinter, S.A. – Sucursal em Portugal.

O Que Dizem os Especialistas?

O financiamento total do crédito habitação permite um alívio financeiro entre muitos jovens, que agora podem aplicar o dinheiro poupado em despesas como o recheio da casa, por exemplo.

Mas também há desvantagens a considerar. Na verdade, diversos especialistas têm sido unânimes em relação a três grandes aspetos desfavoráveis da garantia pública.

- Efeitos limitados: a economista Vera Barros sublinha que é preciso moderar as expectativas, até porque o Estado “não vai emprestar dinheiro nenhum aos jovens”, e recorda que “os bancos vão continuar a fazer as análises de risco que sempre fizeram”.

- Maior taxa de esforço: João Pereira, o CEO da Gestlifes, lembra que agora os jovens vão pagar 100% do crédito e não 90%, ou seja, vão ter de suportar prestações maiores, com prejuízo para a taxa de esforço.

- Caráter discriminatório: a porta-voz da DECO PROteste, Soraia Leite, destaca que esta medida é desigual e deixa de fora muitos casais. Basta um dos membros não cumprir o requisito da idade máxima, por exemplo, para não poder usufruir da ajuda.

👉 No caso da isenção do IMT e do imposto de selo, o casal beneficia da medida a 50% quando apenas um dos membros cumpra as condições.

Como Aceder ao Crédito Habitação Com 100% de Financiamento?

Tem ao seu dispor duas opções para aceder à medida da garantia pública:

- O contacto com os bancos;

- O apoio de intermediários de crédito.

No primeiro caso, o processo pode ser mais trabalhoso: terá de simular manualmente para conseguir comparar ofertas, sobretudo ao nível das TAEG e do spread, por exemplo.

Para poupar tempo e trabalho, pode recorrer à ajuda de intermediários de crédito como a Gestlifes.

Efetivamente, analisamos por si o mercado de empréstimos para compra de casa e partilhamos a oferta mais benéfica tendo por base as suas necessidades.

Basta iniciar a simulação: é grátis e decorre 100% online.

Dependendo da finalidade, poderás ter certos benefícios na compra da casa.

O IMT varia consoante a localização da casa.

A idade irá determinar o prazo máximo de pagamento do crédito.

A idade irá determinar o prazo máximo de pagamento do crédito.

Vamos calcular a taxa de esforço com base nos teus rendimentos.

Indica-nos a soma das mensalidades de todos os créditos.

Preço de aquisição do imóvel, de acordo com o valor que indicaste ou de acordo com os teus rendimentos e despesas.

Para o valor do imóvel acima, esta seria a tua prestação mensal estimada.

O valor de entrada é

O valor total de entrada, custos e impostos que terás de pagar.

Precisas de ter, pelo menos, 10% do valor do imóvel.

Despesas com a contratação do crédito habitação.

Valor a pagar pela avaliação do imóvel que será realizada por um perito independente.

Custos associados à análise e concretização do processo de crédito.

Valor a pagar na realização da escritura.

Documentação emitida pelo Município, que abdica do direito de compra do imóvel.

Documento que valida todas as condições de crédito.

Pagamento do registo da hipoteca do imóvel junto da Conservatória.

Documento alternativo à escritura, que formaliza o processo de compra e venda.

Imposto Municipal Sobre as Transmissões Onerosas de Imóveis, pago ao Estado.

Valor pago ao Estado, de 0,8% do preço de compra do imóvel.

Valor pago ao Estado, entre 0,5% e 0,6% sobre o montante do crédito.

Podes alterar o prazo de pagamento, o qual irá ter influência na tua mensalidade.

Este valor é meramente indicativo e corresponde a um valor médio de simulação para as condições do teu pedido.

Quanto irás poupar entre a tua mensalidade anterior e a atual. Estes valores são meramente indicativos e correspondem a um valor médio de simulação para as condições do teu pedido.

Continuar

Prestamos serviços de apresentação, proposta e assistência em contratos de crédito, bem como serviços de consultoria. Trabalhamos com as seguintes instituições financeiras: BNP Paribas Personal Finance, S.A. – Sucursal em Portugal, Montepio Crédito – instituição financeira de crédito, S.A., Cofidis, Banco Credibom S.A., Unicre instituição de crédito, S.A., Novo Banco S.A., BNI – Banco de Negócios Internecional (Europa), S.A., Banco CTT, S.A., Banco BPI S.A., Banco Santander Totta, S.A., SICAM – Caixa Central e Caixas de crédito Agrícola Mútuo., Caixa Geral de Depósitos S.A., CA Auto Bank S.P.A. – Sucursal em Portugal, Bankinter, S.A. – Sucursal em Portugal.

Documentos Necessários Para Pedir Crédito 100% Financiado

Documento de Identificação | Cartão de Cidadão ou Bilhete de Identidade |

Comprovativo de Morada Fiscal | Uma fatura de luz, água, gás, ou telecomunicações |

Comprovativo de IBAN | Obter numa caixa MB ou homebanking |

Último Modelo 3 do IRS | Obter no Portal das Finanças (com nota de liquidação) |

Comprovativo de Rendimentos | Os três últimos recibos de vencimento |

Mapa de Responsabilidades | Obter no site do Banco de Portugal |

Declaração de Vínculo Laboral | Obter junto da entidade patronal |

Quando inicia o processo de contratação do crédito habitação 100% financiado, estes são os principais documentos solicitados.

Mas há outros ficheiros que envolvem mais diretamente o imóvel comprado. Em concreto, deve assegurar os seguintes envios:

- Certidão predial negativa para comprovar que o jovem não detém outra propriedade;

- Caderneta predial da casa;

- Certidão de não dívida à Segurança Social.

Conselhos a Seguir Antes de Pedir o Crédito Habitação Jovem Financiado a 100%

O potencial de poupança inicial quando contrata o crédito habitação jovem pode ser aliciante, mas é preciso ter alguns cuidados sob pena de ver o pedido do financiamento rejeitado.

Efetivamente, assumir um empréstimo implica uma responsabilidade grande e, nesse sentido, pode e deve considerar as cinco recomendações seguintes:

- Consiga estabilidade profissional: é algo que não depende exclusivamente de si, é certo, mas ter um contrato de trabalho sem termo, por exemplo, confere mais segurança e aumenta até a probabilidade de conseguir o crédito.

- Adicione um segundo titular: talvez tenha de colocar de lado a hipótese de comprar uma casa sozinho. Ao adicionar uma segunda pessoa ao contrato, será mais fácil comprovar ao banco o cumprimento das mensalidades.

- Mantenha uma taxa de esforço baixa: idealmente, a sua taxa de esforço não deverá exceder os 35%. Ao manter este indicador em níveis saudáveis, terá maior folga financeira para suportar as despesas.

- Mantenha um historial de crédito limpo: é importante ter um Mapa de Responsabilidades sem registo de dívidas ou de atrasos nos pagamentos, uma vez que os bancos irão pedir esse documento antes de aprovarem o empréstimo.

- Faça várias simulações: use e abuse dos simuladores que os bancos disponibilizam online, ou peça a ajuda a um intermediário de crédito, já que é fundamental comparar diferentes propostas de financiamento para garantir que acede à melhor.

👍 Quando já tem o seu crédito habitação, pode também obter melhores condições contratuais através de estratégias como a de refinanciar o imóvel, por exemplo.

Há Outras Formas de Conseguir Um Crédito Habitação Com 100% de Financiamento?

Sim, há três outras situações em que pode obter um empréstimo habitação financiado a 100%:

- A compra de imóveis do banco;

- A compra de uma segunda habitação;

- O pedido de crédito para casas modulares.

Analisemos cada caso com maior detalhe.

Comprar Imóveis do Banco

A imagem apresenta a lista de bancos que têm portfólios com imóveis próprios. Este é um método para conseguir o financiamento a 100% sem estar ao abrigo dos apoios públicos.

Os imóveis dos bancos são habitações que passaram para a alçada das instituições financeiras devido ao incumprimento das prestações de crédito habitação por parte dos clientes.

Para recuperar o montante emprestado, os bancos vendem essas casas a preços mais baixos do que os aplicados no mercado e disponibilizam o crédito habitação com 100% de financiamento.

👍 As instituições bancárias têm páginas online com os imóveis disponíveis, pelo que poderá confirmar se algum é do seu interesse e, potencialmente, contactar o banco em questão.

Comprar uma Segunda Casa

Se já é proprietário de um imóvel e pretende adquirir um novo, é possível fazer um empréstimo com hipoteca sobre a casa e ter a liquidez para a entrada da segunda habitação.

Com efeito, ao oferecer uma garantia ao banco através de uma segunda hipoteca, terá melhores condições no seu empréstimo e, como tal, pode poupar para a aquisição da nova casa.

Lembre-se, no entanto, de que só poderá ter uma única casa como habitação própria e permanente. A nova terá de ser financiada como casa de férias ou como imóvel para investimento.

👉 A aprovação do segundo financiamento estará também dependente da sua taxa de esforço, ou seja, terá de ter a capacidade para pagar dois créditos sem ficar sobre-endividado.

Crédito Habitação Para Casas Modulares

As casas modulares são um tipo de habitação mais ecológico, que, por norma apresentam preços mais baixos do que uma casa “tradicional”.

Ora, o facto de ser mais barata significa também que o valor da entrada será menor.

Mais do que isso, há mesmo entidades dispostas a financiar até 100% do crédito neste tipo de construção.

👍 Leia mais: Crédito Casas Modulares: Como Pedir?

Conclusão

O crédito habitação jovem com 100% de financiamento, bem como a isenção do IMT e do imposto de selo, permitem poupanças significativas no início do empréstimo.

No entanto, os apoios em vigor não devem precipitar o acesso a um crédito habitação. De facto, deve garantir que tem capacidade financeira para suportar o empréstimo.

Para identificar a melhor solução para si, pode contar com o apoio da Gestlifes.

A partir do nosso simulador, consegue, aliás, saber exatamente quanto pouparia com um crédito habitação financiado na totalidade.

Perguntas Frequentes

Como Obter Crédito Habitação Com 100% Financiamento?

Atualmente, há quatro formas de beneficiar de um crédito habitação financiado a 100%:

- Pedir um crédito ao abrigo da garantia pública do Estado, se tiver entre 18 e 35 anos;

- Comprar imóveis ao banco;

- Adquirir uma segunda habitação;

- Solicitar um empréstimo para casas modulares.

Como Pedir Crédito Habitação Jovem Com 100% de Financiamento?

Pode recorrer aos bancos que aderiram a essa medida ou solicitar o apoio de intermediários de crédito. Estas empresas avaliam, por si, as várias ofertas existentes no mercado e apresentam a proposta mais benéfica de acordo com o seu perfil e necessidades.

Quais os Bancos Aderentes ao Financiamento a 100%?

Aderiram à medida de Garantia Pública no crédito habitação as instituições de crédito seguintes:

- Santander;

- Caixa Geral de Depósitos;

- Millennium BCP;

- Banco BPI;

- Bankinter;

- Banco BIC;

- ABANCA;

- Novo Banco;

- Caixa Central de Crédito Agrícola Mútuo;

- Banco CTT;

- Caixa Económica Montepio Geral;

- Novo Banco dos Açores;

- Caixa Económica da Misericórdia de Angra do Heroísmo;

- Caixa de Crédito Agrícola Mútuo de Mafra;

- Caixa de Crédito Agrícola Mútuo de Leiria;

- Caixa de Crédito Agrícola Mútuo de Torres Vedras;

- Banco Invest;

- Caixa de Crédito Agrícola Mútuo de Bombarral.

Como Funciona o Crédito Habitação Para Jovens?

No âmbito da Garantia Pública, o Estado pode financiar a totalidade do valor do crédito habitação, ou seja, passa a cobrir a percentagem que os bancos atualmente não podem emprestar por motivos legais.

Por regra, os bancos podem financiar, no máximo, 90% de um crédito para aquisição de habitação própria e permanente.

Assim, os jovens entre os 18 e os 35 anos não precisam de dar a famosa “entrada” do crédito.

Quem Tem Direito a Financiamento a 100%?

No âmbito do crédito habitação jovem, têm direito ao financiamento total do empréstimo os consumidores que cumpram os requisitos seguintes:

- Ter entre 18 e 35 anos;

- Ter domicílio fiscal em Portugal;

- Ter rendimentos que não ultrapassem o oitavo escalão do IRS (81.199€ anuais);

- Não ser proprietário/a de outro prédio urbano ou fração habitacional;

- O valor da casa não pode ultrapassar os 450.000€;

- Não ter beneficiado desta medida anteriormente.

Caso o crédito seja financiado a 100% na compra de imóveis do banco, na compra de uma segunda habitação, ou de um crédito para casas modulares, qualquer pessoa terá direito desde que tenha:

- Entre 18 e 75 anos;

- Um histórico bancário sem registo de incumprimentos;

- Uma taxa de esforço até 50% (idealmente, deve ficar abaixo de 35%).

Posso Pedir Um Crédito Pessoal Para Financiar a Entrada Inicial de Uma Casa?

Não. Pedir um crédito para financiar a entrada inicial de uma casa não é uma prática aconselhada pelo Banco de Portugal.

Na verdade, essa é uma forma de “enganar” os bancos e de contornar a lei do regulador português, pelo que poderá ver o seu crédito recusado caso a instituição financeira tenha conhecimento de que o fez.

Uma forma de diminuir a entrada inicial passa por apresentar um bom Mapa de Responsabilidades e mostrar que consegue cumprir todos os pagamentos das prestações mensais.

Porque é Que os Bancos Não Podem Financiar Mais do Que 90% no Crédito Habitação?

Esta restrição acontece por motivos legais.

Em julho de 2018, o Banco de Portugal aprovou uma lei que impõe um limite ao chamado “Loan-to-Value”, isto é, rácio entre o montante do empréstimo e o valor do imóvel.

Esse limite é, pois, de 90% no caso dos créditos para habitação própria e permanente.

Caso o empréstimo se destine a outras finalidades que não a habitação própria e permanente, o limite é de 80%.

A imposição do regulador português é uma forma de reduzir o risco de incumprimento.