Escrito por

Escrito por

Revisto por

Revisto por

Se estás com dificuldades em gerir várias prestações, consolidar créditos pode ser o caminho para o alívio orçamental.

Neste artigo, explicamos-te como escolher o melhor crédito consolidado para o teu caso.

Podes também simular a solução mais vantajosa com o apoio da Gestlifes. Com essa simulação, saberás até quanto poderás poupar mensalmente.

Qual é o Melhor Crédito Consolidado?

Atualmente, o melhor crédito consolidado sem hipoteca é o do ActivoBank e o melhor crédito consolidado com hipoteca é o do Novo Banco.

Estas são as instituições financeiras com as taxas mais baixas de acordo com a análise que a Gestlifes fez aos preçários em vigor.

👉 Lembra-te de cada caso é um caso: apesar de haver ofertas com taxas menores, a proposta final varia sempre de acordo com o teu perfil.

A escolha depende do crédito consolidado que procuras:

- O crédito consolidado sem hipoteca é a opção mais comum para juntar apenas créditos ao consumo, ou seja, empréstimo pessoal, automóvel e cartões de crédito;

- O crédito consolidado com hipoteca é a solução mais vantajosa para agregar empréstimos ao consumo a um crédito habitação. É, por isso, um crédito hipotecário.

Vamos especificar de seguida as várias opções atuais com base nas taxas e condições de mercado para o início de 2026.

Melhor Crédito Consolidado ao Consumo (Sem Hipoteca)

| Entidade | TAEG | Montantes | Prazo |

|---|---|---|---|

ActivoBank | Desde 11,2% | 250€ – 75.000€ | 6 – 120 Meses |

Millennium BCP | Desde 12,9% | 250€ – 75.000€ | 6 – 120 Meses |

Banco CTT | Desde 13,8% | 2.500€ – 75.000€ | 12 – 84 Meses |

Cetelem | Desde 13,8% | 2.500€ – 75.000€ | 12 – 84 Meses |

Universo | Desde 14,4% | 2.500€ – 75.000€ | 18 – 84 Meses |

Bankinter | Desde 14,6% | 3.000€ – 75.000€ | 36 – 84 Meses |

Montepio Crédito | Desde 15,5% | 120€ – 50.000€ | 3 – 84 Meses |

Cofidis | 15,6% | 5.000€ – 50.000€ | 60 – 84 Meses |

UNIBANCO | 15,6% | 5.000€ – 75.000€ | 24 – 84 Meses |

Credibom | 15,6% | 1.500€ – 75.000€ | 6 – 120 Meses |

À data de 07/01/2026

Como vês, o ActivoBank destaca-se à data da nossa análise por duas razões:

- Tem a TAEG mais reduzida;

- Apresenta flexibilidade em montantes de financiamento e prazos de pagamento.

👉 Nota: o Banco de Portugal fixou o limite máximo da TAEG para créditos consolidados (“outros créditos pessoais”) em 15,6% para o primeiro trimestre de 2026.

O potencial de poupança na consolidação ao consumo é maior quando se juntam cartões de crédito, já que estes produtos apresentam taxas muito elevadas.

Ora, encontrar a TAEG mais baixa é fundamental para conseguires uma proposta mais barata. Repara no exemplo seguinte.

Imagina que tens atualmente:

- Um crédito pessoal;

- Um crédito automóvel.

A soma do montante em dívida com estes empréstimos é, vamos supor, de 20.000€.

Agora assume que decides consolidar tudo num único empréstimo a 7 anos (84 meses) e recebes duas propostas:

| Característica | Proposta A | Proposta B |

|---|---|---|

Montante | 20.000€ | 20.000€ |

Prazo | 84 Meses | 84 Meses |

TAEG | 15,6% | 14,4% |

Mensalidade | ~385€ | ~372,50€ |

MTIC (Custo Total) | 32.340,00€ | 31.290,00€ |

Exemplo meramente ilustrativo

Mesmo com uma diferença de apenas 1,2% na TAEG, o impacto financeiro é real:

- Podes poupar mais 12,50€ na mensalidade;

- No final do contrato, pouparias exatamente 1.050,00€ dado o MTIC inferior.

Em síntese: nunca aceites a primeira proposta que te apresentarem.

💡 Num artigo alusivo aos prós e contras do crédito consolidado, a especialista Jana Couto refere que é um erro aceitar propostas sem comparar o custo total do empréstimo.

Importa recordar também que “cada caso é um caso”: para conseguires identificar a melhor oferta para o teu caso em particular, é fundamental fazer uma simulação.

Melhor Crédito Consolidado Com Hipoteca

| Entidade | TAEG | Prazo Máximo | Designação |

|---|---|---|---|

Novo Banco | Desde 3,7% | 30 Anos | Crédito Multisoluções |

ABANCA | Desde 3,9% | 40 Anos | Multiopções |

Bankinter | Desde 4,4% | 35 Anos | Crédito Hipotecário |

Santander | Desde 5,2% | 40 Anos | Crédito Multifunções |

Millennium BCP | Desde 5,7% | 30 Anos | Crédito Hipotecário |

ActivoBank | Desde 5,7% | 30 Anos | Crédito Hipotecário |

Crédito Agrícola | Desde 6,4% | 40 Anos | Crédito Multiusos |

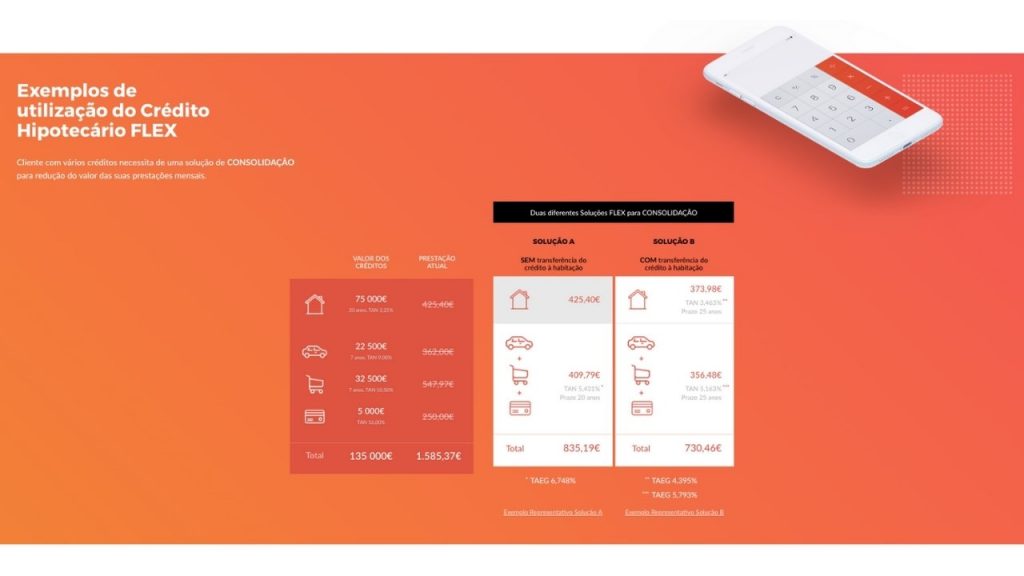

BNI Europa | Desde 6,6% | 30 Anos | Crédito Hipotecário Flex |

CGD | Desde 6,9% | 25 Anos | Crédito Multiopções |

À data de 07/01/2026

O Novo Banco apresenta, atualmente, a melhor oferta de consolidação com hipoteca, também em virtude da TAEG inferior.

Neste tipo de crédito consolidado, estarás a dar o teu imóvel com garantia do pagamento e é por esse motivo que:

- As taxas descem bastante;

- O prazo de pagamento é alargado (pode chegar aos 40 anos nalgumas financeiras).

👉 Por exemplo, juntar um crédito pessoal ao empréstimo habitação é uma forma de consolidação com hipoteca.

Encontrar este tipo de oferta online é, contudo, difícil. O BNI Europa é o único com uma página dedicada a este crédito. Nos restantes bancos, a solução é mencionada apenas no preçário.

Uma particularidade a ter em conta é que esta solução também se designa de “crédito hipotecário”, ou “crédito multifunções“, por exemplo.

Como Escolher o Melhor Crédito Consolidado?

Escolher o melhor crédito consolidado exige um equilíbrio entre a necessidade imediata de alívio das mensalidades e o custo total do empréstimo.

Estes são os principais fatores que deves considerar para fazeres a melhor escolha:

- TAEG: é o indicador mais importante, pois inclui todos os custos do empréstimo. Quanto mais baixa for a TAEG, mais barato será o crédito consolidado.

- MTIC: reflete o custo total do crédito, incluindo todas as despesas associadas ao empréstimo. Comparar o MTIC permite saber exatamente quanto vai pagar até ao fim do contrato.

👍 Usa Ficha de Informação Normalizada do crédito para comparares o MTIC e outros detalhes do contrato. Os bancos são obrigados a facultar este documento.

- Prazos de pagamento: um prazo mais longo pode ajudar a reduzir a mensalidade e pode ser útil para quem tem dificuldades em pagar créditos, mas aumenta o custo total. O ideal é encontrar um equilíbrio.

- Rapidez de aprovação: podes precisar de dinheiro com urgência, por isso, verifica o tempo médio de aprovação em cada instituição. Algumas oferecem pré-aprovação imediata.

- Flexibilidade e condições específicas: confirma se é possível incluir todos os créditos que pretendes consolidar e se há requisitos de acesso específicos.

- Comparação de propostas: nunca aceites a primeira oferta sem comparar. Utiliza simuladores e pede propostas a diferentes bancos ou, melhor ainda, recorre a um intermediário de crédito.

Lembra-te também de consolidar créditos com taxas de juro mais elevadas, como cartões de crédito. Esta prática costuma gerar maior poupança.

👉 Nota: consolidar créditos é, sem dúvida, uma excelente ferramenta para recuperar o fôlego financeiro, mas o objetivo deve ser baixar a taxa de esforço e eliminar a dívida; não ganhar margem para pedir novos empréstimos.

Passos Para Pedir o Melhor Crédito Consolidado

Segue estes cinco passos para conseguires a melhor proposta:

- Reúne a informação sobre os teus créditos: faz uma lista dos créditos que pretendes consolidar. Inclui o valor em dívida, mensalidades, taxas de juro e prazos de pagamento. Esta informação será fundamental para simular e comparar propostas.

- Prepara a documentação: garante que tens à mão os documentos habitualmente pedidos, ou seja, identificação, comprovativos de morada, IBAN, rendimentos, declaração de IRS e Mapa de Responsabilidades de crédito.

- Simula em diferentes canais: não te prendas às instituições financeiras “tradicionais”. As melhores ofertas costumam vir dos intermediários de crédito.

✅ Os intermediários de crédito como a Gestlifes comparam várias entidades e negoceiam por ti gratuitamente.

- Compara as propostas recebidas: quando receberes as diferentes ofertas, ignora o “marketing” e foca-te na TAEG e no MTIC.

- Formaliza o pedido e assina o contrato: depois de escolheres uma proposta, basta assinar o novo contrato e começar a pagar apenas uma prestação mensal. Aproveita para reorganizar o teu orçamento familiar e criar um fundo de emergência.

Para poupares tempo e trabalho, conta com a Gestlifes. Experimenta o nosso simulador 100% online e nós tratamos do resto por ti. Vais perceber que facilita muito.

Continuar

WhatsApp

WhatsApp 220 931 950

220 931 950 geral@gestlifes.com

geral@gestlifes.comDocumentos Necessários Para Pedir Crédito Consolidado

Documento de Identificação | Cartão de Cidadão ou Bilhete de Identidade |

Comprovativo de Morada | Fatura da luz, água, telecomunicações, etc. |

Comprovativo de IBAN | Obtido via Homebanking ou no Multibanco |

Comprovativo de Rendimentos | Últimos três recibos de vencimento |

Comprovativo de IRS | Último Modelo 3 do IRS e nota de liquidação |

Mapa de Responsabilidades | Obtido no site do Banco de Portugal |

Por regra, estes são os documentos solicitados para conseguires um crédito consolidado.

👍 Dica: reúne estes ficheiros previamente para acelerares a obtenção do empréstimo.

Exemplo de Poupança com a Escolha do Melhor Empréstimo Consolidado

A escolha do melhor crédito consolidado pode fazer toda a diferença na vida financeira dos clientes. O Duarte, por exemplo, é um caso de sucesso na consolidação de empréstimos.

Este cliente tinha gastos mensais na ordem dos 1.000€ com diferentes créditos:

- Dois cartões de crédito;

- Um empréstimo pessoal;

- Um crédito automóvel.

O Duarte sabia que a despesa era grande ao final do mês e, como tal, decidiu contactar a Gestlifes para saber se haveria forma de ganhar folga orçamental.

A resposta foi positiva: depois de fazer uma simulação, recebeu um contacto da nossa equipa e encontrou uma solução de crédito consolidado que permitiu uma poupança mensal de 620€.

Além desta redução significativa, o Duarte beneficiou de:

- Uma gestão financeira mais simples, ao ter apenas uma prestação para pagar;

- Maior previsibilidade no orçamento mensal;

- Menos stress associado ao pagamento de várias dívidas.

✅ As notícias sobre empréstimo consolidado refletem igualmente o crescimento do acesso a esta solução face ao potencial de poupança para inúmeras famílias portuguesas.

Conclusão

Escolher o melhor crédito consolidado pode ajudar a reduzir as tuas prestações mensais e simplificar a gestão dos teus créditos.

Se precisares de apoio na procura da solução mais benéfica, conta com a ajuda da Gestlifes.

Depois de usares o nosso simulador, analisamos as várias ofertas de consolidação por ti e apresentamos-te a mais vantajosa tendo por base a tua situação e necessidades.

Perguntas Frequentes

Quais os Bancos Com Crédito Consolidado em Portugal?

Os principais bancos e financeiras com crédito consolidado em Portugal são: ActivoBank, Millennium BCP, Banco CTT, Cetelem, Bankinter, Cofidis, UNIBANCO, Credibom, Universo, ABANCA, Novo Banco, Santander, BNI Europa, CGD e Crédito Agrícola.

Qual é o Melhor Crédito Consolidado?

O melhor crédito consolidado é aquele que oferece a TAEG mais baixa e condições ajustadas ao teu perfil e necessidades. É fundamental simular e comparar propostas.

Qual o Melhor Banco Para Consolidar Créditos?

Atualmente, o ActivoBank destaca-se no crédito consolidado sem hipoteca e o Bankinter no crédito consolidado com hipoteca. No entanto, o ideal é simular e comparar várias entidades antes de decidires.

Qual é o Crédito Consolidado Mais Barato?

O crédito consolidado mais barato é o que tem a TAEG mais baixa, pois esta taxa inclui todos os custos do empréstimo. Compara sempre várias propostas para encontrares a opção mais económica para ti.