Escrito por

Escrito por

Revisto por

Revisto por

Investir num imóvel antigo e fazer remodelações pode ser uma boa alternativa de poupança à compra de uma habitação nova.

É este o seu objetivo? Nesse caso, o crédito habitação aquisição e obras é a solução mais útil.

Neste artigo, explicamos-lhe tudo sobre esse tipo de empréstimo:

- Como funciona;

- Qual o melhor;

- Como pedir online;

- Quais os requisitos.

Se desejar, pode também fazer uma simulação do seu crédito habitação com obras por intermédio da Gestlifes. Ajudamos a encontrar a oferta mais adequada às suas necessidades.

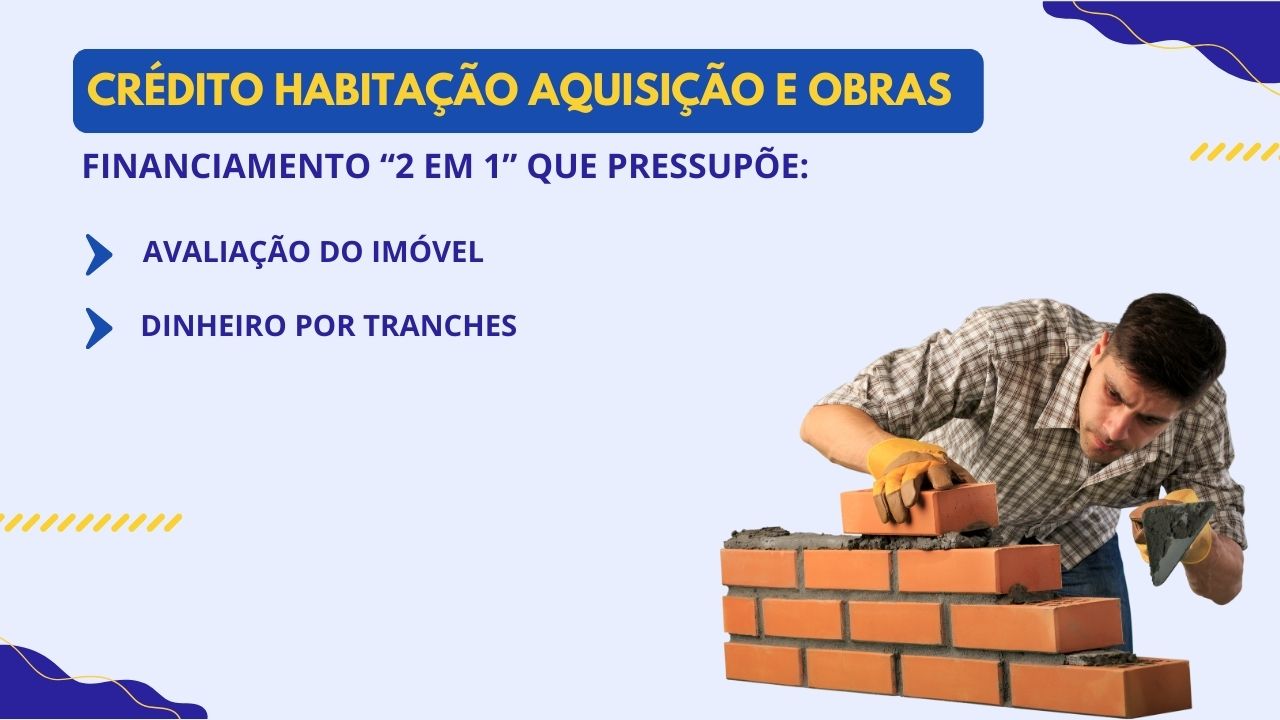

Como Funciona um Crédito Habitação Aquisição e Obras?

O crédito habitação aquisição e obras funciona com base em dois pressupostos:

- Avaliação da casa: tal como acontece num crédito habitação, é preciso avaliar o imóvel, mas, neste caso, o valor dessa avaliação considera a casa já com as obras concluídas.

👍 Os bancos financiam, tipicamente, 90% do valor da habitação. Os restantes 10% terão de ser dados com recurso a capitais próprios como entrada do empréstimo.

- Acesso ao financiamento: o dinheiro que o banco empresta é libertado por tranches à medida que as obras avançam, após o sinal de um perito.

Por juntar o financiamento para a compra de casa a um montante para realizar obras, pode dizer-se que esta solução é uma espécie de crédito multifunções.

Exemplo Prático

Para perceber melhor como funciona o crédito habitação aquisição e obras, considere o exemplo seguinte.

A Andreia e o Hélder não sabiam se deveriam comprar casa ou construir e, depois de pensarem, compraram um imóvel mais antigo e remodelaram-no através de um crédito habitação e obras.

Aquando da contratação do empréstimo, obtiveram os dados seguintes:

- A casa, tal como se encontrava, foi avaliada em 100.000€;

- Após analisar o orçamento das obras, o banco valorizou o imóvel em 30.000€ adicionais.

Ora, neste caso, o que vai acontecer é: a instituição financeira empresta, numa fase inicial, 90% de 100.000€ e vai libertando por tranches, ao longo das obras, os 90% dos 30.000€ restantes.

👍 Uma vez que não tem logo a totalidade do empréstimo, também não precisará de pagar uma prestação completa. A sua mensalidade é ajustada ao montante já financiado.

Qual é a Oferta de Crédito Habitação Aquisição e Obras?

| Entidade Financeira | TAEG | Spread |

|---|---|---|

Santander | Desde 3,8% | Desde 0,50% |

Novo Banco | Desde 3,8% | Desde 0,90% |

Bankinter | Desde 4,2% | Desde 0,70% |

Banco CTT | Desde 4,3% | Desde 1% |

Millennium BCP | Desde 4,6% | Desde 0,75% |

ActivoBank | Desde 4,6% | Desde 0,75% |

Caixa Geral de Depósitos | Desde 4,7% | Desde 1,55% |

Montepio | Desde 5,3% | Desde 0,80% |

UCI | Desde 5,5% | Desde 1,53% |

Crédito Agrícola | Desde 6,2% | Desde 0,85% |

Valores atualizados em março de 2025 a partir dos websites das financeiras.

São várias as financeiras a que pode recorrer para pedir um crédito habitação mais obras.

De uma forma geral, o empréstimo mais benéfico é o que apresenta a menor TAEG.

👉 A TAEG engloba todos os custos do financiamento e determina o Montante Total Imputado ao Consumidor. Por isso, é uma ótima base para comparar propostas.

Atualmente, o Santander e o Novo Banco apresentam a TAEG mais reduzida.

Independentemente disso, é fundamental avaliar o maior número de ofertas para garantir que escolhe a mais benéfica para o seu caso em particular. Só depois deve pedir o empréstimo.

Como Pedir Crédito Habitação Aquisição e Obras?

Continuar

WhatsApp

WhatsApp 220 931 950

220 931 950 geral@gestlifes.com

geral@gestlifes.comO pedido de um crédito habitação aquisição e obras pode ser feito diretamente no website dos bancos que disponibilizam esta solução.

No entanto, há uma alternativa mais vantajosa, que consiste em recorrer ao apoio de intermediários de crédito. Esta solução é melhor por diversas razões:

- Poupa tempo e trabalho na análise das diferentes propostas de empréstimo;

- Recebe ofertas adequadas ao seu perfil de crédito e às suas necessidades;

- O serviço destes intermediários é gratuito e decorre 100% online.

Com o simulador da Gestlifes, em particular, conhecerá a solução mais ajustada ao seu caso.

✅ A Gestlifes é um intermediário de crédito devidamente registado no Banco de Portugal sob a designação “JPCOM, LDA”.

Vantagens e Desvantagens do Crédito Habitação Aquisição e Obras

- Prazos de Pagamento Alargados

- Taxas de Juro Reduzidas

- Menor Taxa de Esforço

- Necessidade de Capitais Próprios

- Hipoteca do Imóvel

- Burocracia Associada

O crédito habitação aquisição e obras envolve alguns prós e contras.

Os maiores benefícios dizem respeito aos prazos de pagamento mais flexíveis (podem chegar aos 40 anos) e ainda às menores taxas de juro.

Estas qualidades fazem deste empréstimo uma solução mais vantajosa face ao crédito pessoal para obras.

Vejamos, aliás, o exemplo da Andreia e do Hélder. Suponha que este casal opta por dois caminhos diferentes junto do Bankinter (sublinhe-se, a título de exemplo):

- Consegue um crédito habitação e obras de 117.000€ (correspondente a 90% do valor de avaliação do imóvel após a empreitada) a 35 anos;

- Já tem uma casa e adere agora a um crédito pessoal para obras no valor de 30.000€ a 7 anos, o prazo máximo permitido.

Qual será o mais vantajoso?

| Crédito | Montante | Prazo | TAEG | Mensalidade |

|---|---|---|---|---|

Habitação e Obras | 117.000€ | 35 Anos | 4,2% | 425,98€ |

Pessoal Para Obras | 30.000€ | 7 Anos | 15,8% | 547,46€ |

Dados extraídos a partir dos simuladores da financeira em março de 2025

Através destes dados, percebe-se com facilidade que compensa mais optar por juntar os dois empréstimos num crédito habitação aquisição e obras.

- Os montantes de financiamento e os prazos de pagamento são bastante mais flexíveis;

- A mensalidade é menor e, como tal, a taxa de esforço também é inferior.

No entanto, importa igualmente conhecer as desvantagens dessa solução.

Desde logo, é um crédito bastante mais burocrático: é preciso avaliar o imóvel, realizar vistorias às obras e obter a orçamentação dos trabalhos.

Por este motivo, a aprovação do financiamento será também mais morosa.

👉 Um crédito pessoal, seja para obras, seja para outras finalidades, é aprovado em prazos até 48 horas úteis.

Por outro lado, como o montante para as obras é desbloqueado por tranches, terá de recorrer a capitais próprios para custear essas empreitadas antes de receber o empréstimo.

Não menos importante, é preciso relembrar que este empréstimo envolve uma habitação. Em bom rigor, é um crédito hipotecário, logo, se houver um incumprimento, poderá perder o imóvel.

Documentos e Requisitos Necessários Para Obter Crédito Habitação Com Obras

Documento de Identificação | Cartão de Cidadão ou Bilhete de Identidade |

Comprovativo de Morada | Cópia de uma fatura da luz, água, telecomunicações, etc. |

Comprovativo de IBAN | Obtido numa caixa multibanco ou através do homebanking do seu banco |

Comprovativo de Rendimentos | Cópia dos últimos três recibos de vencimento e do último Modelo 3 do IRS |

Mapa de Responsabilidades | Obtido através da Central de Responsabilidades de Crédito no site do Banco de Portugal |

Numa primeira fase, deve enviar os documentos identificados na tabela. Estes ficheiros permitem ao banco fazer um diagnóstico inicial e conhecer o seu perfil de crédito.

Ora, é fundamental mostrar um histórico bancário saudável e manter uma taxa de esforço reduzida.

👍 A sua taxa de esforço deve estar, idealmente, abaixo dos 35%.

Posteriormente, deverá submeter a documentação que envolve o imóvel e ainda as obras a realizar, nomeadamente:

- Contrato de Promessa de Compra e Venda (CPCV);

- Certidão de Teor;

- Caderneta Predial;

- Certificado Energético;

- Licença de Habitação;

- Planta do imóvel;

- Orçamento detalhado das obras;

- Licença das obras.

Taxas e Comissões do Crédito Habitação Aquisição e Obras

Comissões de Abertura, Avaliação e Formalização | Aplicável |

Imposto de Selo | Aplicável |

Taxa de Amortização | Aplicável |

Seguro de Vida e Multirriscos | Aplicável |

Vistorias do Banco | Aplicável |

Taxa de Juro | Fixa, Variável ou Mista |

Um crédito habitação aquisição e obras envolve diversos custos.

Desde logo, deve considerar as comissões de estudo do processo, de avaliação da casa e de formalização do crédito.

Estas taxas podem ser de centenas de euros e abrangem também o respetivo imposto de selo.

Terá também de suportar o seguro de vida e o seguro multirriscos, bem como o pagamento das visitas técnicas do banco às obras.

👉 Por cada vistoria realizada, haverá um custo que pode superar os 200€.

As taxas de juro representam igualmente uma despesa presente em todos os créditos. No caso do empréstimo habitação com obras, podem ser fixas, variáveis ou mistas.

Por fim, poderá ter uma de duas taxas de amortização antecipada do financiamento:

- Uma comissão 0,5% do montante reembolsado se tiver um crédito com taxa variável;

- Uma taxa de 2% se tiver empréstimo com taxa fixa.

✅ Use a Ficha de Informação Normalizada que o banco disponibiliza para saber quais os custos concretos do seu crédito.

Conclusão

Se pretende comprar uma casa e investir também na reabilitação do imóvel, o crédito habitação aquisição e obras é uma opção bastante atrativa.

Os bancos que disponibilizam esse financiamento “2 em 1” são vários e, para conhecer a solução mais vantajosa para o seu caso, pode utilizar o simulador da Gestlifes.

Após preencher o nosso formulário, comparamos, por si, as diferentes propostas do mercado e partilhamos o crédito mais benéfico e favorecedor da poupança.

Perguntas Frequentes

Como Funciona o Crédito Habitação Com Obras?

O crédito habitação mais obras é uma solução de financiamento “2 em 1” que permite juntar o montante para comprar uma casa a uma quantia adicional para remodelar e reabilitar o imóvel.

Este crédito implica também a avaliação da casa adquirida e o empréstimo é libertado por tranches à medida que as obras avançam.

Qual o Melhor Crédito Habitação Aquisição e Obras?

No geral, o melhor crédito habitação aquisição e obras é o que apresenta a menor TAEG. Uma vez que esta taxa engloba todos as despesas do financiamento, quanto menor for, menor será também o custo total do empréstimo.

Para ter a certeza de que recorre à solução mais vantajosa, pode e deve fazer simulações online. Com o simulador 100% online da Gestlifes, conhecerá o empréstimo mais benéfico para o seu caso em particular.

Como Fazer Uma Simulação de Crédito Habitação Mais Obras?

Pode simular o crédito diretamente no website dos bancos com essa solução, mas há uma desvantagem associada a essa prática: apenas irá conhecer a oferta dessa financeira em específico. Ora, o ideal é sempre comparar o maior número de propostas possível.

Para tal, pode beneficiar do simulador Gestlifes. Após utilizar o nosso formulário, analisamos o seu perfil de crédito e comparamos, por si, as diferentes soluções de empréstimo habitação aquisição e obras. Depois, apresentamos-lhe a proposta com as condições mais atrativas.