Escrito por

Escrito por

Revisto por

Revisto por

Estás com dificuldades em gerir diferentes créditos ao mesmo tempo? Há uma solução que pode ajudar: o crédito consolidado.

Neste artigo, explicamos-te:

- O que é e como funciona a consolidação de créditos;

- Quais as vantagens e como pode ajudar-te a poupar;

- Como pedir esta solução financeira online.

Podes também conhecer já o teu potencial de poupança através do simulador de crédito consolidado da Gestlifes.

O Que é o Crédito Consolidado?

O crédito consolidado é uma solução financeira que permite juntar diferentes empréstimos num só contrato com uma única prestação mensal mais baixa e com uma única taxa de juro.

O principal objetivo desta operação é reduzir o valor total que pagas mensalmente.

✅ O crédito consolidado pode representar uma poupança até 60% nas mensalidades.

Na prática, a instituição financeira onde contrais o crédito consolidado paga as tuas dívidas pendentes aos outros credores e cria um novo contrato, adaptado ao teu perfil e necessidades.

O alívio na prestação mensal acontece por dois motivos principais:

- O alargamento do prazo de pagamento;

- A redução da taxa de juro média (especialmente quando consolidas cartões de crédito).

Assim, simplificas a gestão do teu orçamento, reduzes a tua taxa de esforço e beneficias de melhores condições.

👉 Conhece as 5 perguntas mais comuns sobre o crédito consolidado.

Quais São as Vantagens do Crédito Consolidado?

Prestação Mensal Menor

Prestação Mensal Menor- Prazos de Pagamento Alargados

- Gestão Financeira Simplificada

- Maior Folga Orçamental

- Possibilidade de Financiamento Adicional

Optar por um crédito consolidado traz cinco benefícios:

- Prestação mensal mais baixa: ao juntares todos os créditos num só, a tua mensalidade reduz, libertando parte do orçamento para outras necessidades.

- Prazos de pagamento alargados: podes escolher um prazo maior para pagar o novo crédito, o que contribui para diminuir ainda mais o valor da prestação mensal.

- Gestão financeira simplificada: com apenas uma mensalidade e uma data de pagamento, é mais fácil organizar as finanças e evitar esquecimentos.

- Maior liquidez e folga orçamental: a redução das prestações mensais proporciona mais flexibilidade para lidar com imprevistos ou investir em novos projetos.

- Possibilidade de financiamento adicional: se necessário, podes incluir um montante extra na consolidação (como um crédito de 1.000€), sem aumentar demasiado a prestação.

Os benefícios do crédito consolidado ajudam a explicar a maior notoriedade e a maior adesão a este tipo de empréstimo: entre 2023 e 2025, a Gestlifes reportou um crescimento de 69,2% no número de pedidos desta solução.

Esta evolução espelha-se igualmente nas notícias sobre a consolidação de créditos.

O CEO da Gestlifes, João Pereira, revela que as pessoas começam a reconhecer cada vez mais o impacto benéfico do crédito consolidado.

💬 “Esta é, aliás, uma solução bem vista, porque é adquirida por clientes preventivos, isto é, por clientes que querem evitar o sobre-endividamento”.

Quem Pode Beneficiar do Crédito Consolidado?

O crédito consolidado é indicado para quem tem dois ou mais empréstimos em simultâneo e procura simplificar a gestão das suas finanças. Esta solução pode ser vantajosa para:

- Quem sente dificuldade em pagar todas as prestações mensais por sobre-endividamento;

- Quem quer reduzir o valor das mensalidades e aliviar o orçamento;

- Quem pretende evitar situações de incumprimento ou atrasos nos pagamentos;

- Quem procura maior controlo financeiro e uma gestão mais simples dos créditos.

Podem ser consolidados diferentes tipos de créditos, como empréstimos pessoais, crédito automóvel e cartões de crédito.

Além disso, é possível consolidar apenas créditos ao consumo ou, em alguns casos, juntar também o crédito habitação, recorrendo ao chamado crédito consolidado com hipoteca.

| Característica | Crédito Consolidado Sem Hipoteca | Crédito Consolidado Com Hipoteca |

|---|---|---|

Garantia | Nenhuma | Imóvel |

Prazo Máximo | Até 84 Meses | Até 40 Anos |

Montantes | Até 75.000€ | Até 90% do Valor do Imóvel |

👉 No caso da consolidação com hipoteca, o teu imóvel serve de garantia e o prazo de pagamento pode ser ainda mais alargado.

Esta situação é muito comum na junção de um crédito habitação com um crédito pessoal.

Como Escolher o Melhor Crédito Consolidado?

Escolher o melhor crédito consolidado exige um equilíbrio entre a necessidade imediata de alívio das mensalidades e o custo total do empréstimo.

Estes são os principais fatores que deves considerar para fazeres a melhor escolha:

- TAEG: é o indicador mais importante, pois inclui todos os custos do empréstimo. Quanto mais baixa for a TAEG, mais barato será o crédito consolidado.

- MTIC: reflete o custo total do crédito, incluindo todas as despesas associadas ao empréstimo. Comparar o MTIC permite saber exatamente quanto vai pagar até ao fim do contrato.

👍 Usa Ficha de Informação Normalizada do crédito para comparares o MTIC e outros detalhes do contrato. Os bancos são obrigados a facultar este documento.

- Prazos de pagamento: um prazo mais longo pode ajudar a reduzir a mensalidade e pode ser útil para quem tem dificuldades em pagar créditos, mas aumenta o custo total. O ideal é encontrar um equilíbrio.

- Rapidez de aprovação: podes precisar de dinheiro com urgência, por isso, verifica o tempo médio de aprovação em cada instituição. Algumas oferecem pré-aprovação imediata.

- Flexibilidade e condições específicas: confirma se é possível incluir todos os créditos que pretendes consolidar e se há requisitos de acesso específicos.

- Comparação de propostas: nunca aceites a primeira oferta sem comparar. Utiliza simuladores e pede propostas a diferentes bancos ou, melhor ainda, recorre a um intermediário de crédito.

Lembra-te também de consolidar créditos com taxas de juro mais elevadas, como cartões de crédito. Esta prática costuma gerar maior poupança.

Custos a Ter em Conta

Antes de avançares com um crédito consolidado, é fundamental conheceres todos os custos envolvidos. Estes encargos podem variar consoante a instituição financeira e o tipo de consolidação.

- Comissão de abertura: valor cobrado pela análise e formalização do novo contrato. Varia, tipicamente, entre 0€ e 600€. Algumas instituições podem isentar este custo.

- Imposto do selo: custo obrigatório, o imposto de selo normalmente correspondente a 1,76% do valor do crédito.

- Taxa de amortização antecipada: para fechares os seus créditos antigos, terás de pagar uma comissão de amortização às instituições onde tem as dívidas. Pode chegar aos 2%.

- Custos de avaliação e escritura: no caso de consolidação com hipoteca, existem custos adicionais como a avaliação do imóvel, nova escritura e registos legais.

- Seguros: algumas consolidações exigem a contratação de seguros de vida ou multirriscos, principalmente no crédito hipotecário.

É importante analisar a Ficha de Informação Normalizada (FIN) de cada proposta para conheceres todos os encargos e comparares as diferentes opções.

Assim, garantes que escolhe a solução mais vantajosa e transparente para o seu caso.

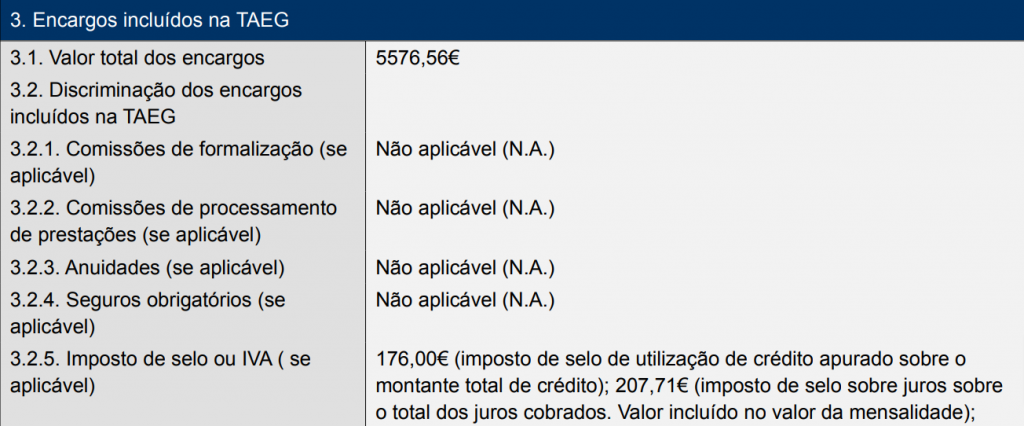

Por exemplo, se simulares um pedido de crédito consolidado no banco Cetelem, vais perceber que esta entidade financeira não cobra comissão de abertura, como mostra a FIN (Ficha de Informação Normalizada) da simulação.

Conselhos Para uma Escolha Responsável

Para que a consolidação de créditos seja o primeiro passo da tua liberdade financeira e não apenas um adiar de problemas, segue estes conselhos:

- Prioriza os créditos mais caros, como os cartões, para beneficiares de uma TAEG menor.

- Compara o MTIC das propostas, que indica o custo total do crédito;

- Usa a poupança para criar um fundo de emergência e não para gastos supérfluos.

👉 Num artigo sobre os prós e os contras do crédito consolidado, a empreendedora Jana Couto aborda o facto de esta sensação de alívio orçamental poder ser “traiçoeira”.

- Pede apoio a um intermediário de crédito, que encontra a proposta mais benéfica por ti.

Seguindo estes conselhos, estarás a proteger a tua saúde financeira e a tirar o máximo partido das vantagens do crédito consolidado.

Instituições que Oferecem Crédito Consolidado em Portugal

Em Portugal, várias instituições financeiras oferecem crédito consolidado. As condições variam consoante o tipo (com ou sem hipoteca), o teu perfil e o montante desejado. Não existe um “melhor” universal — a proposta certa depende do teu caso.

Aqui ficam as principais opções disponíveis. Ao fazer uma simulação com a Gestlifes, comparamos as várias entidades e apresentamos-te a que melhor se adequa à tua situação.

Crédito Consolidado ao Consumo (sem hipoteca)

| Instituição | Montante | TAN | TAEG |

|---|---|---|---|

| Credibom | 1.500€ – 75.000€ | 6,0% | 15,3% |

| Montepio Crédito | 120€ – 50.000€ | 5,5% | 15,3% |

| Banco CTT | 2.500€ – 75.000€ | 10,5% | 13,5% |

| Cetelem | 2.500€ – 7.500€ | 10,5% | 13,5% |

| Universo | 2.500€ – 75.000€ | 11,5% | 15,3% |

| Bankinter | 3.000€ – 75.000€ | 12,1% | 14,3% |

| Cofidis | 2.500€ – 50.000€ | 13,2% | 15,3% |

| WiZink | 1.000€ – 9.200€ | 13,8% | 15,3% |

Crédito Consolidado com Hipoteca (imóvel como garantia)

| Instituição | Montante mínimo | TAN | TAEG |

|---|---|---|---|

| BPI | 50.000€ | 2,75% | 3,9% |

| Novo Banco | 10.000€ | 4,0% | 4,2% |

| Santander | 10.000€ | 2,8% | 5,0% |

| Millennium BCP | 10.000€ | 4,4% | 5,4% |

| BNI Europa | 30.000€ | 2,5% | 7,15% |

Dados de referência para o 1º trimestre de 2026. A TAEG máxima legal para consolidados ao consumo é 15,3% (fonte: Banco de Portugal). A proposta final depende sempre do teu perfil, montante e prazo.

Além de apresentarmos o crédito consolidado mais vantajoso para ti, aconselhamos acerca da solução mais benéfica entre a consolidação e até uma transferência ou renegociação.

Simulador de Crédito Consolidado

Continuar

WhatsApp

WhatsApp 220 931 950

220 931 950 geral@gestlifes.com

geral@gestlifes.comPara conheceres exatamente qual será o teu potencial de poupança com um crédito consolidado, basta utilizar o simulador e seguir três passos:

- Indicar quanto pagas pelos teus créditos atuais e se precisas de financiamento extra;

- Especificar em quanto tempo pretendes liquidar o empréstimo consolidado;

- Clicar em “Continuar”, fornecer os dados solicitados e submeter.

A vantagem do simulador da Gestlifes é que, após preencheres o formulário, comparamos as ofertas existentes no mercado para identificar o melhor crédito consolidado para ti.

✅ Logo no ato da simulação, poderás obter uma pré-aprovação do empréstimo.

Adicionalmente, o simulador de crédito consolidado é gratuito e pode ser usado 100% online sem compromisso. Podes, aliás, assinar o contrato digitalmente.

Exemplo de Poupança com a Consolidação de Créditos

Considera o caso da Família Silva, que acumulou alguns créditos ao longo dos anos e agora sente o orçamento sufocado.

A família tem três dívidas diferentes, com datas de pagamento distintas e taxas de juro elevadas.

- Um cartão de crédito;

- Um crédito pessoal;

- Um empréstimo automóvel.

Mensalmente, os gastos eram de 800€ por mês apenas em prestações e o rendimento líquido do casal era de 2.200€.

A Família Silva decidiu juntar todos os créditos num só com a ajuda da Gestlifes e a diferença imediata na carteira foi notória:

- Poupança Mensal: 480€.

Com estes 320€ extra por mês, a família ganhou fôlego para pagar as contas básicas e para começar um fundo de emergência, evitando usar novamente os cartões de crédito.

João Pereira, o CEO da Gestlifes, reforça este potencial de ganho.

💬 “Em média, as famílias que, em 2024, consolidaram créditos ao consumo conseguiram uma poupança mensal de 465€. O número é ainda mais expressivo no caso do crédito consolidado hipotecário: a poupança média mensal ultrapassa os 1.000€.”

👉 Caso real: além do exemplo acima, vê como um cliente da Gestlifes conseguiu reduzir 620€ mensais ao consolidar os seus créditos.

A escolha do melhor crédito consolidado pode fazer toda a diferença na vida financeira dos clientes. O Duarte, por exemplo, é um caso de sucesso na consolidação de empréstimos.

Este cliente tinha gastos mensais na ordem dos 1.000€ com diferentes créditos:

- Dois cartões de crédito;

- Um empréstimo pessoal;

- Um crédito automóvel.

O Duarte sabia que a despesa era grande ao final do mês e, como tal, decidiu contactar a Gestlifes para saber se haveria forma de ganhar folga orçamental.

A resposta foi positiva: depois de fazer uma simulação, recebeu um contacto da nossa equipa e encontrou uma solução de crédito consolidado que permitiu uma poupança mensal de 620€.

Além desta redução significativa, o Duarte beneficiou de:

- Uma gestão financeira mais simples, ao ter apenas uma prestação para pagar;

- Maior previsibilidade no orçamento mensal;

- Menos stress associado ao pagamento de várias dívidas.

✅ As notícias sobre empréstimo consolidado refletem igualmente o crescimento do acesso a esta solução face ao potencial de poupança para inúmeras famílias portuguesas.

Documentos e Como Pedir Crédito Consolidado

Documento de Identificação | Cartão de Cidadão ou Bilhete de Identidade |

Comprovativo de Morada | Fatura da luz, água, telecomunicações, etc. |

Comprovativo de IBAN | Extraído do homebanking ou Multibanco |

Comprovativo de Rendimentos | Últimos três recibos de vencimento |

Comprovativo de IRS | Última Modelo 3 de IRS e Nota de Liquidação |

Mapa de Responsabilidades | Obtido no site do Banco de Portugal |

Comprovativo de Dívidas | Extratos ou cartas de liquidação dos créditos |

Para avançares com o pedido de crédito consolidado, é importante reunir estes documentos.

Estes ficheiros permitem à instituição financeira avaliar o teu perfil e garantir que a consolidação é adequada à tua situação.

O Mapa de Responsabilidades tem particular importância. Este é o documento que identifica se cumpres as tuas responsabilidades de crédito ou se já entraste em incumprimento.

👍 Para obteres o teu Mapa de Responsabilidades, acede à Central de Responsabilidades de Crédito no website do Banco de Portugal.

Neste contexto, deves cumprir também alguns requisitos:

- Ausência de incidentes: este é o critério eliminatório. Se tiveres prestações em atraso ou problemas bancários, o pedido será recusado.

👉 A consolidação de créditos deve ser pedida antes de entrares em incumprimento.

- Taxa de esforço saudável: a soma de todos os teus créditos não deve ultrapassar 35% a 40% do teu rendimento líquido mensal.

- Estabilidade profissional: ter um contrato de trabalho efetivo é uma vantagem. Para trabalhadores a prazo ou recibos verdes, as exigências de rendimento são maiores.

- Idade: a maioria das entidades exige que tenhas entre 18 e 75/80 anos no final do contrato.

- Residência: deves ter residência fiscal e rendimentos declarados em Portugal.

Ponderas solicitar esta solução? Avalia a tua elegibilidade para um crédito consolidado na nossa página sobre o tema.

Qual é o Tempo de Aprovação de um Crédito Consolidado?

O tempo de aprovação de um crédito consolidado varia consoante a modalidade escolhida:

- Sem hipoteca: é mais rápido e ocorre em 24 a 48 horas úteis;

- Com hipoteca: por envolver um imóvel como garantia, acontece em quatro a seis semanas.

✅ Quando recorres à ajuda da Gestlifes, consegues uma aprovação num prazo até três dias úteis mesmo que consolides um crédito habitação.

É Possível Obter um Crédito Consolidado na Hora?

Não, não é possível obter um crédito consolidado na hora.

Embora muitas instituições financeiras usem o termo “na hora” em publicidade, existe uma diferença entre a resposta inicial (a pré-aprovação) e a resposta final.

- A resposta inicial pode ser imediata após preencheres os formulários de simulação.

- A aprovação final demora mais porque é preciso validar os teus documentos e perfil de risco.

Como Pedir Crédito Consolidado

Segue estes cinco passos para conseguires a melhor proposta:

- Reúne a informação sobre os teus créditos: faz uma lista dos créditos que pretendes consolidar. Inclui o valor em dívida, mensalidades, taxas de juro e prazos de pagamento. Esta informação será fundamental para simular e comparar propostas.

- Prepara a documentação: garante que tens à mão os documentos habitualmente pedidos, ou seja, identificação, comprovativos de morada, IBAN, rendimentos, declaração de IRS e Mapa de Responsabilidades de crédito.

- Simula em diferentes canais: não te prendas às instituições financeiras “tradicionais”. As melhores ofertas costumam vir dos intermediários de crédito.

✅ Os intermediários de crédito como a Gestlifes comparam várias entidades e negoceiam por ti gratuitamente.

- Compara as propostas recebidas: quando receberes as diferentes ofertas, ignora o “marketing” e foca-te na TAEG e no MTIC.

- Formaliza o pedido e assina o contrato: depois de escolheres uma proposta, basta assinar o novo contrato e começar a pagar apenas uma prestação mensal. Aproveita para reorganizar o teu orçamento familiar e criar um fundo de emergência.

Para poupares tempo e trabalho, conta com a Gestlifes. Experimenta o nosso simulador 100% online e nós tratamos do resto por ti. Vais perceber que facilita muito.

Documentos Necessários Para Pedir Crédito Consolidado

Documento de Identificação | Cartão de Cidadão ou Bilhete de Identidade |

Comprovativo de Morada | Fatura da luz, água, telecomunicações, etc. |

Comprovativo de IBAN | Obtido via Homebanking ou no Multibanco |

Comprovativo de Rendimentos | Últimos três recibos de vencimento |

Comprovativo de IRS | Último Modelo 3 do IRS e nota de liquidação |

Mapa de Responsabilidades | Obtido no site do Banco de Portugal |

Por regra, estes são os documentos solicitados para conseguires um crédito consolidado.

👍 Dica: reúne estes ficheiros previamente para acelerares a obtenção do empréstimo.

Conclusão

O crédito consolidado é uma boa solução para quem procura simplificar a gestão de dívidas e aliviar o orçamento mensal.

Antes de avançares, avalia cuidadosamente as propostas, compara custos e conta com o apoio de especialistas para tomar uma decisão informada.

A equipa da Gestlifes ajuda-te a dar o próximo passo para melhorares a tua saúde financeira de forma responsável.